作者:唐书房

今天聊洋河和老窖。这是一对欢喜冤家,过去是、现在是、未来也是。下表是过去十年里洋河和老窖冲着白酒业小三位置比拼的成绩单。

数据一目了然,2010年是两家公司的分水岭。那一年,洋河第一次在营收上超过了老窖,净利润恰巧一模一样。2010年之后,两者的差距越拉越大,到2017年,洋河营收是老窖的192%,净利润是老窖的259%。

泸州老窖的营收和净利润巅峰在2012年,分别是115.6亿和43.9亿。今天,营收是2012年的约90%,净利润是2012年的58%;洋河同样在2012年出现一个高点,营收172.7亿,净利润61.5亿。2017年,洋河营收是2012年的115%,净利润是2012年的108%。

换成图表或许看起来更直观一点:

2010年两家公司给股东创造的净利润都是22.1亿,7年过去了,差距拉大为以倍数计算。作为投资人,必然会好奇:导致两家拉开差距的核心原因是什么?这差距未来会缩小还是会继续扩大?当下谁更有投资价值?

聊这个问题,得从两家企业各自的核心竞争优势说起。

洋河这家企业,我很喜欢。这是一家完全靠人拼上去的成功企业,其先天继承的资源,无论品牌还是产品,在国内酒企里原本并不占据多大优势。这家企业的核心竞争力就是“人”,与股东同坐一条船的人,吃自己所做饭菜的团队。

早在2016年4月25日,洋河2015年财报发出时,老唐就写过一篇文章叫《可怕的执行力》,后以《解密洋河的高成长》为题发表在2016年4月29日的《证券市场周刊》上。文中谈到了老唐眼中洋河的核心竞争力:十年间,洋河股份迅速成长为白酒行业三强,在品牌、产品等并不具备先天优势的情况下,其高成长的秘诀在于大股东和管理层相互制衡的较为理想的股权结构及其带来的强大执行力。

早在2002年洋河改制成立股份公司的时候,公司管理层及核心技术人员125人就直接或间接地买下了公司30.79%的股份。经发行新股上市,及历次送配及股权激励,至今由一百多名管理层及核心员工持有公司约1/4股权,市值超过450亿。

诺奖得主米尔顿.弗里德曼有个著名的“花钱矩阵理论”:「花自己的钱办自己的事,既讲节约,又讲效果;花自己的钱,办别人的事,只讲节约,不讲效果;花别人的钱,办自己的事,只讲效果,不讲节约;花别人的钱办别人的事,既不讲效果,又不讲节约」——这是亘古不变的人性,你我他都逃不了。洋河持股结构,注定了这群人是花自己的钱办自己的事,是用心做事,即讲节约又讲效果的团队。

所以,连白酒业当之无愧的王者茅台,也提出了向洋河学习的口号。2016年,李保芳书记在茅台公司公开提出,茅台要向洋河学习,要“深入学、用心学、真正学”,“要学习洋河的‘善于求新求变求突破’的精髓和本质”。——行家一出手,便知有没有,茅台团队才是最理解洋河团队的人,洋河的精髓和本质就是在一个具备优秀商业模式的行业里,依然“善于求新求变求突破”。

如何体现求新求变求突破?我们可以用“蓝色经典”诞生的案例来看看洋河的“求新求变求突破”精髓。正是这个产品的推出,推动着洋河从一个二三流小酒厂成长为行业巨头的。

2001年的洋河酒厂,年销售额只有2个亿(当年五粮液47亿,老窖10亿),已经沦落到无法保证发放员工工资的囧境了。改制后的2002年,洋河人节衣缩食,投入大量人力物力摸底调研市场,了解不同层次消费者的真实想法。

公司通过对4325人次目标消费者口味测试、对2315人次目标消费者饮后舒适度试验,综合分析结果后得出结论:白酒在人们交际中发挥着重要作用,有时单人的饮用量比较大。消费者饮用白酒后最大不适感主要是头痛,其次是口干舌燥。白酒消费市场迫切需要开发“低而不淡、高而不烈、饮后舒适”的新产品。

2003年8月,洋河规避以浓香、酱香、清香等香型区分白酒的传统手法,在总结提炼出一整套优质白酒特征优点、工艺要求、微量成分等理论后,创造了一种全新的品类“绵柔型白酒”。它不强调香型,强调口感,满足消费者顺口、大饮用量下不良反应小的需求。并在产品包装上打破红黄主调的老传统,将蓝色固化为产品标志色,实现了产品视觉上的差异化。

产品分为三种:海之蓝、天之蓝、梦之蓝, 档次与价格从低到高。伴随着经典广告词:“世界上最宽广的是大海,比大海更高远的是天空,比天空更博大的是男人的情怀”,这个崭新的品类逐渐占领了消费者心智。这就是求新求变求突破的代表作。

今天,洋河依然在求新求变求突破。伴随着行业的消费升级,将海之蓝做成全国最大的单品之后,用天之蓝承接着海之蓝培育出来的消费者,并提前通过并购和投资等手段,不断扩大产能。今天的洋河,已经成为年产原酒16万吨,原酒储存能力达100万吨的大型企业,这些产能为未来的梦之蓝提高产量,大面积承接天之蓝消费者及抢占其他高端酒市场份额做着准备。

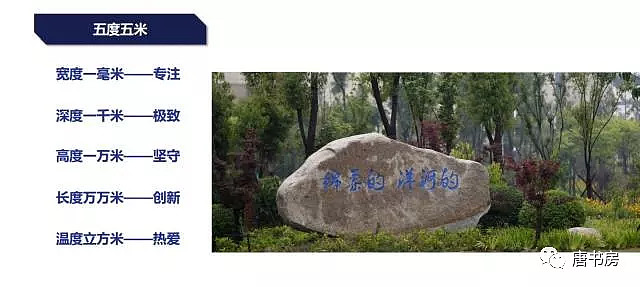

正因为花自己的钱办自己的事,所以他们愿意在别人不肯着力的地方下笨功夫,其五度五米战略,特别强调专注、极致、坚守、创新和热爱。立足酒行业做最懂酒、最会酿酒、最会卖酒的公司,做最专注、最专业、最有远见的酒类企业。

这样一个具备良好商业模式的产业里,由这样一群专注的、和股东利益捆绑的团队打理,作为股东,有什么好担心的呢?

一高兴,扯的感性内容多了点儿,其实洋河的投资逻辑,在前年的《解密洋河高成长》和去年的《奋进中的洋河》两篇文章里,已经说的比较清楚了,逻辑无变化,估值无变化。相关内容不再重复,今天就只简单地谈点儿当下的新情况。

2017年洋河营收和利润均创出历史新高,其中省内营收破百亿(106.3亿),省外营收近百亿(92.9亿)总体来说,根据地稳固,且省外的高速增长证明洋河的渠道深耕术,出省后并没有失灵,可复制性较强。

梦之蓝2017年上半年增速约50%,全年增速超过70%,呈现加速态势。2018年一季度,海、天、梦增速均比去年更快,其中海、天整体实现两位数增长,梦增长超过60%。从占比来看,一季度蓝色经典系列占比超过80%,梦之蓝在蓝色经典中占比约35%。全年,公司预计营收增幅20%以上,一季度实现同比增幅26%,全年完成80~90亿净利润应该没有什么困难。

公司继2016年花费1.9亿全资收购了贵州贵酒以后,今年通过贵酒投入0.1亿元,收购了茅台镇厚工坊迎宾酒业股份有限公司100%股权。两次收购规模都很小,公司正在小心翼翼地试探和摸索酱香酒的生产和销售领域。

不过,虽然企业发展情况乐观,但老唐要在此处对之前的一个判断做出修正。2016年4月29日的《解密洋河高成长》一文里,老唐曾预言:“若五粮液不尽快在股权结构及管理机制上作出重大改革,洋河很可能会在未来三五年内,从营收和净利润上全面超越五粮液,成为中国白酒业浓香老大。”目前看,这判断被打脸的概率越来越高了。

预计被打脸倒不是说洋河不行,而是五粮液可能比之前预计的发展更好些。其原因是白酒高端市场火爆的出乎意料,具备产能的五粮液完全不需要营销上用什么力,就可能取得高速增长。

说高端白酒火爆,茅台到处缺货是例证。茅台2017年基本上不是营销,而是努力营不销,想尽办法建立各种门槛拒绝消费者。实名,限量都是小儿科,老唐还有帮朋友给专卖店转酒钱的经历。

因为专卖店不收现金,不刷卡,不接受微信付款,只接受银行转账。不仅要登记购酒人姓名电话,还要留下转账人的姓名和电话,说是为了防止倒酒,茅台公司要抽查。没网银的朋友被搞到没办法,让我帮着转账,然后微信还我。

在这种形势下,五粮液是否克服短板,是否精细化管理,是否堵住出血口都不重要了,重要的是货、货、货,把五粮液生产出来,那就是增长之源。

从这个意义上说,高端白酒市场形势越好,洋河当然也会沾光,但它相对同行的优势反而不容易展现出来。目前看,由于高端市场供需缺口比我之前预想的要更大,加上李曙光总对五粮液做的一些改革措施总体正面,洋河超越五粮液的时间可能会比2021年更晚。