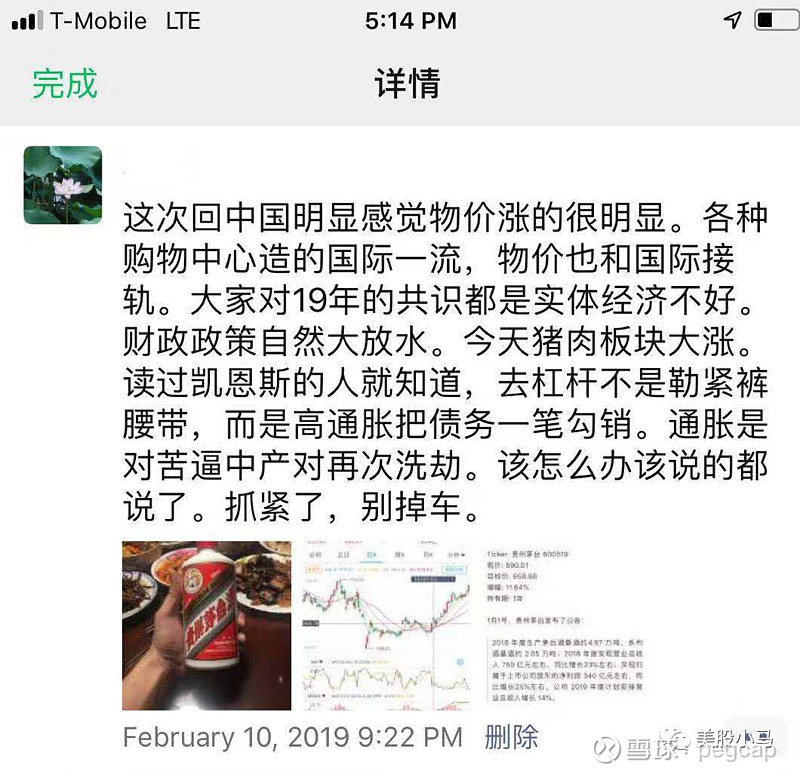

中短期来讲,茅台的价格应该过高了。

年初时,我很看好茅台。主要原因是其基本面逻辑没什么问题,去年下半年的一波抛售又使其估值处于合理偏低区间。因而写了>

过年前后在国内,对国内大环境的观察,判断今年物价通货膨胀是大概率事件。因而更坚定了茅台的持有。

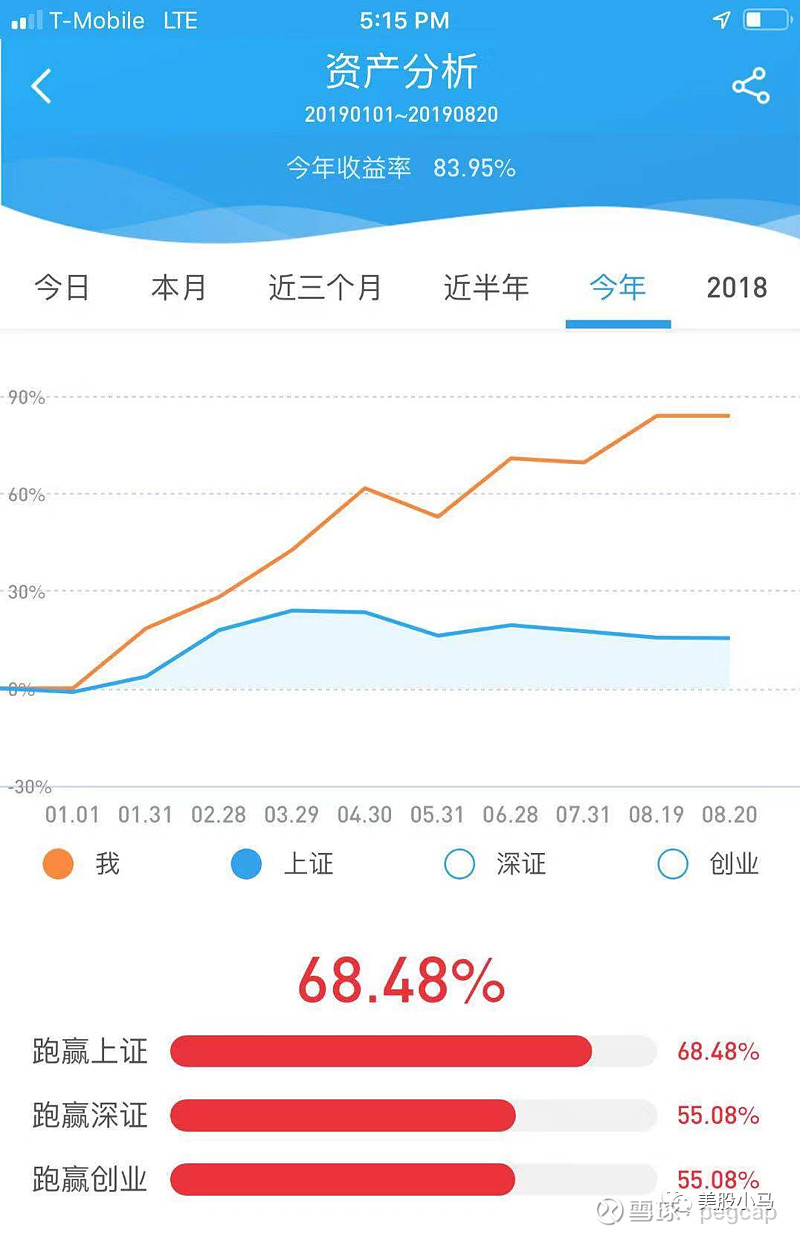

事实上,茅台是我A股上有且仅有的一只股票,带来不错的收益。

然而,这次从国内回来,使我对茅台未来中短期的表现(1-2年)产生一些担忧。目前其1070的价格, 已在偏贵区间。

基本面上:

目前零售价格2000-2200,又一次形成了巨大的升水价差。卖茅台比造茅台赚钱。且没有人知道哪个正规零售渠道可以买到茅台。与其高端消费品属性相比,可能更多被中间渠道囤积当成投机品。

茅台这个票本身,已经成了无人不知,无人不晓的白马股。我几乎碰见所有人都在谈论。是”价值投资”基金经理们抱团取暖的必备。认知空前一致。

在没有提价计划,增量也稳定的情况下,利好都兑现在了价格里。可预见的未来难憧憬还有什么惊喜。

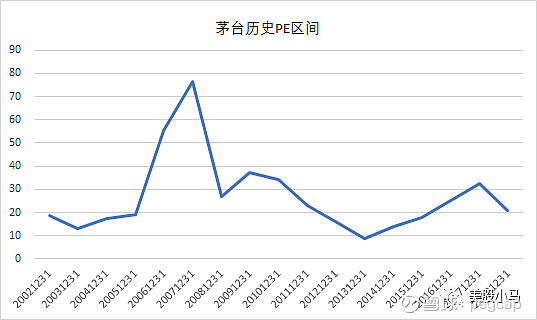

估值上:

除去07年的大牛市的估值短暂上过77倍, 剩下大部分时间上30倍以上很少。按2019EPS 34块计算,目前估值32倍。

马上进入中秋节传统旺季,我觉得可以借市场演绎这个题材卖掉一些。

当然,如果高价不代表要跌。一个资产可以维持很久泡沫,也可以涨到不相信。如果是那样,证明我这些担心过早。真的大顶都是来来回回磨出来的。我也不相信很快会出现大跌。另外,茅台是超长周期来讲无可置疑的好生意,10年后总比现在好。未来像这两年这样的快速增长难说,但年化7-8%应该能有。只是那增长不可能是均匀的。