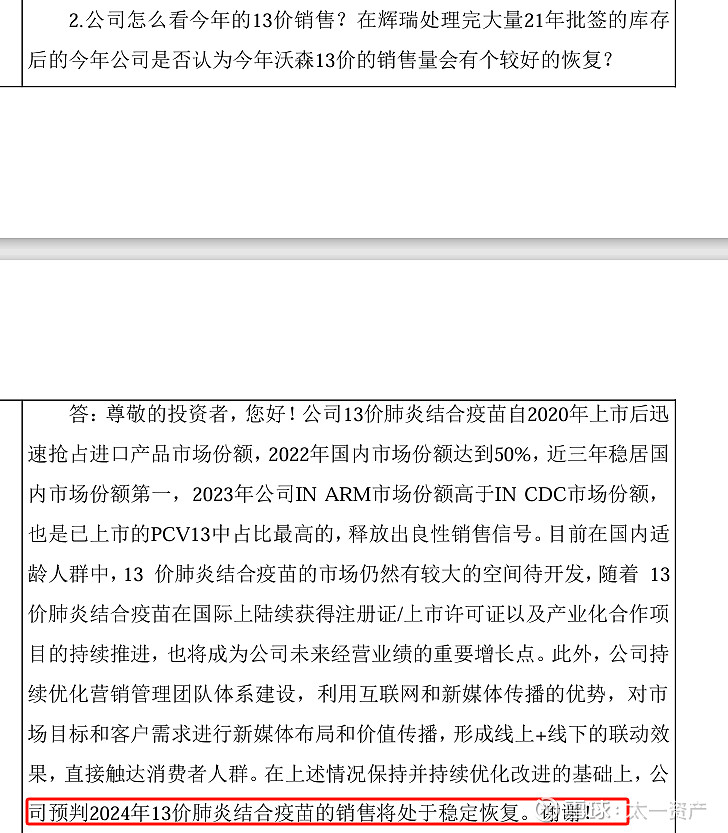

$沃森生物(SZ300142)$ 1、当前沃森的主要问题就是13价面临辉瑞扩龄和康泰的放量压力。公司在4月3日的业绩说明会上表示,预判2024年13价的销售能够稳定恢复。其主要依据就是,13价本身的还有扩展空间、国际化会有增量、对销售网络进行了优化。

13价的渗透率2023年在30%左右,按理说应该还有一定的上升空间。13价疫苗这个疫苗很重要,在儿童死亡的原因中、肺炎球菌是头号杀手,肺炎疫苗也是世界卫生组织最高级别的推荐。当前渗透率逐步提升、竞争者只有三家的情况下,沃森的13价稳住局面应该问题不大,不会出现崩盘、最差市占率也能达到平均数1/3,玉溪沃森有国产先发优势、并且安全性远远好于另外两种。

按照30%的渗透率,900万新生儿,就是1080万支需求,外加2-5岁的需求每年应该会有200万支,所以每家平分的话也有400万支。沃森国内销售目前只有500万支左右,也就6个亿的下降空间,并且沃森一直市占率第一、有先发优势、加上渗透率会提升,即使三家平分、450万支是可以期待的。

2、2023年,沃森营收41.14亿元,其中确定的是国际收入2.85亿元、HPV2是2.5亿营收、AC多糖和吸附百白破免疫规划疫苗营收1.5亿,剩下的就是13价、23价/4价/2价结合/HIB四款产品,预计13价国内销售大约29亿左右(国内500万支左右、市占率第一,国际销售100万支),另外4款产品差不多有5亿的营收。2023年沃森营收下滑,主要是受到了辉瑞扩龄的影响,这个有望今年会出清。

13价去年批签发730万支、销售600万支左右、库存100万支,加上一季度批签发50万支以及2022年顺延的库存150万支,目前可销售数量有330万支、所以一时半会没有批签发是正常的!13价的需求和市场毋庸置疑。

3、从沃森的产品梯队来看,沃森的业绩不会出现特别大的波动(营收下滑50%的情况)!

①2024年,13价国家化四个订单落地,预计会有200万以上的增量,并且今年13价会在印度上市、2价PQ、4价PQ会有结果;此外,3033今年有望正式上市,然后迭代,逐步开其国际化和扩龄。

②2025年,四价流脑多糖结合疫苗上市、国产第二家,2价+4价PQ会贡献业绩,13价会有更多国家上市;2026年,四价多糖结合疫苗放量,预计会是10亿级别的营收。

③2027年,四联苗上市,四价多糖结合疫苗开启国际化、并贡献业绩,有四价多糖疫苗PQ,四家多糖结合疫苗PQ和国际化会很顺利。

④2030年之前,HPV9上市(替代2价)、24价肺炎结合疫苗(替代13价)、RSV上市(有望首批国产mRNA-RSV路线的疫苗,这款产品按照有关调研的说法,研发周期会比较短)!

13价的竞争,包括未来的集采和纳入免疫规划,都不会对企业构成太大威胁。其主要依据就是,24价肺炎结合疫苗会取代13价,四价流脑多糖结合去取代4价多糖疫苗,HPV9会取代HPV2,这种产品升级和一类苗二类苗分类的制度,保护了企业免受集采的困扰。

$康希诺(SH688185)$ $康泰生物(SZ300601)$

全部讨论

现在13价的关键就是渗透率是否还有很大的提升空间,如果能投提升到50%(2000万支以上),那么即使另外两家上市(5家),沃森13价的营收也不会太大下滑。

再跌15%,沃森市值就跌破200亿了,按照2023年41.41亿营收、10亿的净利润估值,只有不到20倍PE了、PS只有4.85倍、PB更是只有2.15倍、市现率只有3.33倍(沃森现金类资产差不多有60亿)。

这还是挤完水分后的估值,如果按照去年的业绩高点、PE就会下降到15倍以下、PS4倍以下。挤水分意味着,业绩企稳再次上升的可能性大幅度提升。

要知道沃森上市14年以来,PE从未低于50倍、PS从未低于10倍,期间遭遇了多少利空(收购血制品公司失败企业面临倒闭风险、疫苗违规销售事件营收直接腰斩、长春长生疫苗事件、2018年熊市),但是就是这轮下跌调整、目前没有看到特别大的利空,但是估值就这么塌方了!

2023沃森营收41.14亿,扣非净利润大约为8亿,剔除掉9亿研发投入(7.7亿费用化)的超额支出2亿以上,差不多就是10亿净利润。

如果2024净利润今年继续下滑,比如下滑2亿,跌到8亿(今年研发费用会比去年下降2亿以上,去年是7.7、今年估计不会超过5.7亿),这需要对应的营收差不都就是减少8亿(减少135万支国内13价、2023年国内销售500万支、这样只需要365万支即可,国内13价销售是超过1000万支的,意味着差不都就是不到1/3的市占率),这样营收就下降到33亿。

再看去年的营收细分:13价,营收29亿、500万支不到;免疫规划疫苗1.44亿、HPV2就是2.5亿(这个基本上触底了)、国际化2.85亿、23价/4价/二价流脑多糖结合/HIB四款产品差不多5亿。如果业绩下滑到8亿净利润,只需要365万支13价即可、甚至都不需要那么多,因为国际化初步预计今年四个订单会有200万支的增量、差不多3-4亿营收,2025年四家流脑多糖结合疫苗上市、2价+4价PQ贡献业绩。

所以,33亿应该是沃森营收的底线,对应8亿净利润、如果跌到200亿市值,那么就是25倍PE,挤完水分只有25倍已经是极限了,恒瑞医药挤完水分PE都到了60倍了。

现在下跌,已经到了惨不忍睹的地步了,但是实际上,跌的越快、其实对我们是有利的,跌的越快就能越早见底、就能越早反弹,加仓成本就越低。所以,现在必须要克服心里的恐惧,保持耐心、看到目前企业的性价比和投资价值才行、不能只关注账面亏损。

沃吹亏钱是很正常的,因为他们无脑吹,自己给自己洗脑。

沃森什么事都不干怎么去渗透,不去宣传,不去灌输公众思想。看看外资药企的手段,人家那钱花得才叫智慧!

疫苗目前为止,都是相对领先的概念,很难说比较长时间维度内一个国内企业有独家产品,基于“独家“或者”技术暂时领先“的利润优势早晚都会吐出去。依靠单品是肯定不行的。疫苗和其他制造业企业没有本质不同。都需要行业格局逐步清晰后,股价才会真正迎来上涨。行业空间很大,可以支撑一些高估值,所以短期你替代我,我替代你,也不用太害怕。

你天天说这些,到底是为沃森好还是想害死沃森?你说的也许是对的,但还是请你安静吧。

为什么我们这里有新冠,三阳四阳的,为什么没有新冠疫苗呢?我昨天问一个四阳才好的人,为什么不打疫苗?她说打了有什么用?疫情期间打的疫苗,太坑了。