$贵州茅台(SH600519)$ 核心观点:茅台下跌才完成上半程,估计近期会有反弹,然后开启下半程下跌。

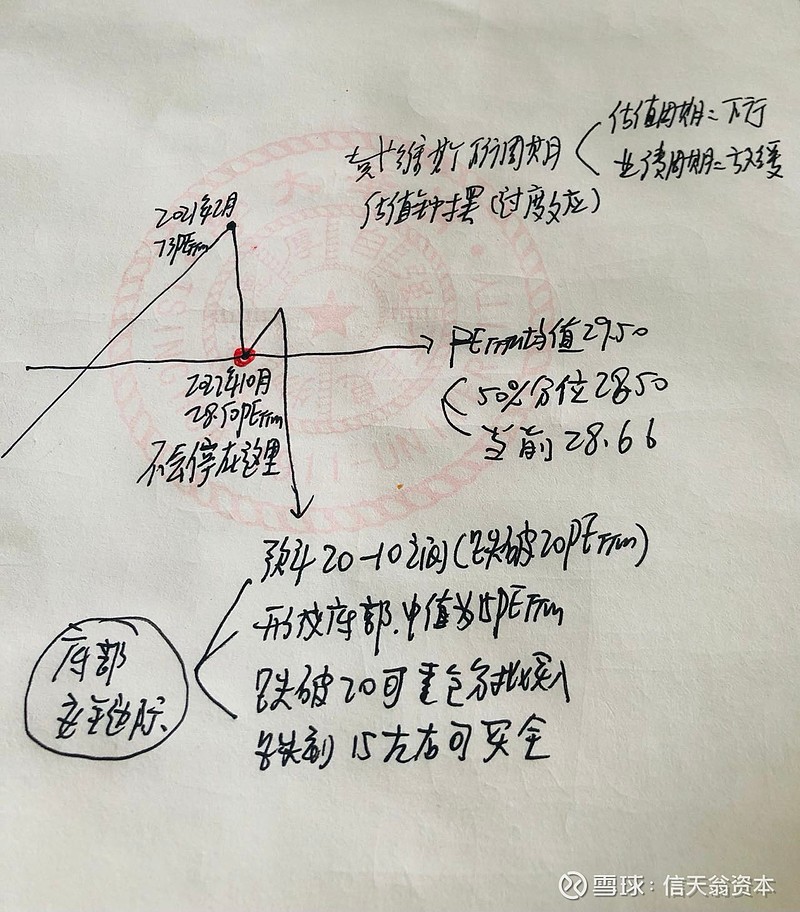

茅台之前从2021年的2月份的73倍PEttm下跌到现在的均值处(平均值是29.50左右,50%分位是28.50左右,当前估值28.6PEttm),这不过只是上半程。预计还有下半程下跌药作,估值PEttm要从29.5/28.50下降到20-10之间。

【估值钟摆决定了还有下半程下跌】

大家都知道,企业的股价虽然是围绕价值波动,但是不会仅仅在均值(价值)之上运行,上行的时候估值会突破均值然后向上远离均值直到达到转折点,下行周期中不会跌到均值处就止跌,而是继续下跌跌过头才能止跌。这在投资中被称为估值钟摆,背后的逻辑跟过度反应有关,通俗的说,涨的时候涨过头跌的时候跌过头,涨到你不敢相信为止跌到你不敢相信为止。

所以,茅台还有下半程要跌,预计会在25倍PEttm-15倍PEttm之间止跌形成底部(我们的判断是会跌破20倍PEttm)。然后理想的情况是慢慢开始新一轮的上行。

茅台是白酒的领头羊,茅台的走势基本上跟主流白酒的走势都是一样的。其它的也是这个逻辑。所以,五粮液和泸州老窖的也可以看看。

【为何这次茅台调整不同以往?】

【在过去的20年中,茅台只有两次估值特比高,分别是2008年的99倍PEttm,以及2021年的73倍PEttm,所以注定这轮调整会是深度调整,预计会跌破50%、能在60%即1050处止跌,或者保住万亿市值-850元,然后开启新一轮上升趋势,我们认为已经是非常理想的情况了,而且创新高肯定是需要时间的。】

很多球友分析之前说,过去茅台从来没有连续两年阴线,预计很快就能止跌反弹。但是实际上茅台的下跌却超出了预期。过去茅台估值一般都不是太高,同时业绩增长比较高,所以大部分年份都能创新高。

不过现在是估值达到了高峰值73倍PEttm,其次是业绩增速下降了很多了。这两个因素叠加会使得茅台调整的时间和空间都会远超一般年份,因为消化高估值需要更大的下跌以及更长的时间。

【茅台会跌到多少?预计会跌破20倍PEttm】

至于跌到多少倍估值?我们认为2018年的估值低点是要破的,即20.68PEttm。为何?因为2018年是上升趋势途中的一次回调,而这次是估值下行周期,调整幅度肯定是2018年比不了的。

同时,经过观察,我们发现,茅台的历史估值走势中20倍是30分位值,也就是茅台有20%的时间在20倍PEttm以下,所以20倍以下应该是有买入机会的。

很多人不相信茅台会跌破20倍PEttm,就像很多人不会相信茅台会像最近这样大跌一样,不过人们的预期是会改变的,逐渐变得悲观起来,趋势就会自我强化,然后产生过度反应,从而导致茅台估值跌过头。

同时,估值下降可以通过股价下跌和盈利上涨两个部分完成,不过盈利增长本身需要时间而且存在一定的不确定性,可以赋予未来几年茅台15%的增长率,再结合下跌幅度来测算这个20倍PEttm对应的估值。