1、沃森和蓝鹊复旦的广谱疫苗获批临床$沃森生物(SZ300142)$

①沃森选择绑定复旦大学、走产学研相结合的道路,这个发展战略我们认为是正确的。

万泰生物就是依托厦门大学发展起来的,造就了首个国产HPV产品,这两个应该是一个发展思路,大学在研发方面还是有优势和资源。

②疫苗之前之所以没有获批,我们认为是因为没有企业支持他们临床,所以临床才迟迟未能推进,而并不是疫苗本身很差。

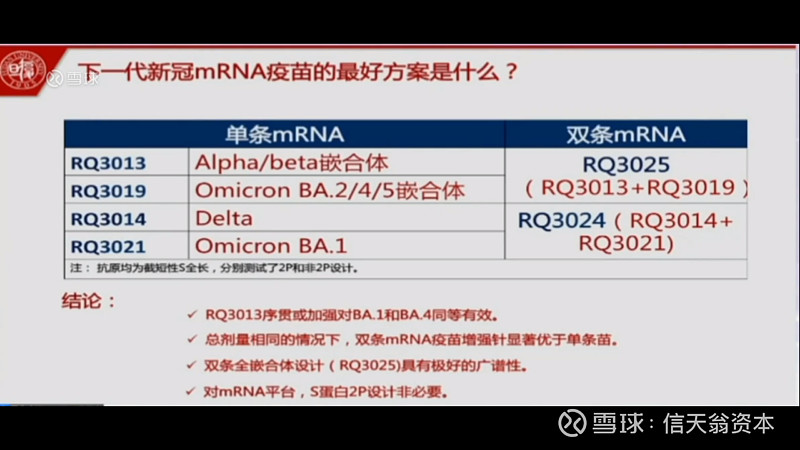

至于2年前的疫苗是否真正还有用,根据沃森和复旦大学蓝鹊发布的信息,这是广谱疫苗,基于阿尔法和β的嵌合体,对奥米克绒依然有用。

按照常理来说,如果没什么作用,推进临床也没什么意义,企业要花费大量的资金资源来推进,应该是经过斟酌的。

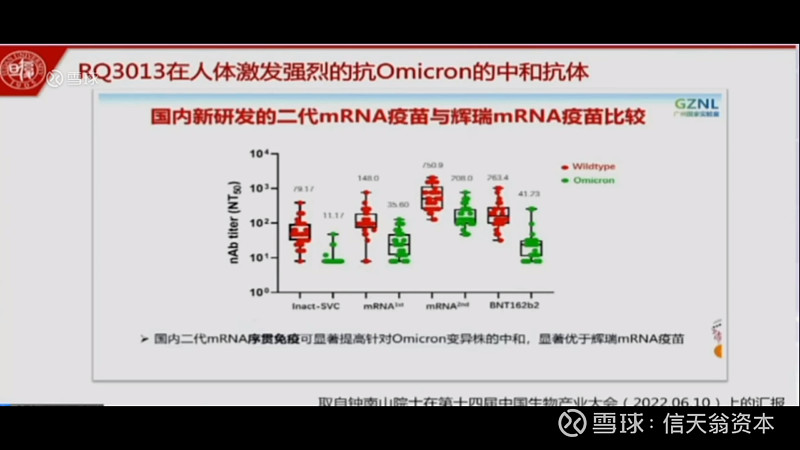

钟难山的300人实验也证明了,这款疫苗对奥米克绒有效,对奥米克绒的中和抗体是辉瑞野生株疫苗的5倍。

林教授也指出,这款苗(RQ3013)对奥米克绒1和奥米克绒4同等有效,所以有效性还是经过验证的,有一定的胜算。至于为什么没有使用中和抗体更好的二条RQ3025,可能是因为时间来不及了、或者需要更保守的策略、RQ3013经过了初步验证,更稳妥些。

③变异株疫苗获批临床,跟一代苗批不批有什么关系

这个估计只能靠猜。为什么企业选择这个时候推进临床?

首先,二代苗临床获批,说明一代苗的工作基本上完成了,之前迟迟没有推进广谱疫苗,我们判断主要是时间和精力分散,无法同步进行两个实验。其次,至于能否说明一代苗是成功了,还是失败了,这个难以判断,无论一代苗批不批,二代苗都要上马,所以无法根据二代苗临床来判断一代苗批不批。

2、丽珠的重组蛋白、康希诺的雾化吸入疫苗获批

这两款疫苗获批,说明国家对批准野生株疫苗依然是持有开放态度,没有彻底堵死野生株疫苗的门。

不过,看时间线丽珠获批是5-6月份的事情了,现在9月份,辉瑞的二代苗都获批了、国内的疫苗可能会重点放在二代苗上,大环境还是有所不同。沃森做事太慢,又增加了风险。

不管怎样,9月份我们相信会有结果出来,还有印尼之前的报道目标是9月份争取上市,就看能否达成目标了。

3、如何理解mRNA对沃森生物的意义?

沃森的核心目标应该是借助这次疫情的东风,把mRNA技术平台建立起来,而产品问世则标志着这一目标达成。

即使一代苗没有获批,二代苗能够对主要变异株都起到良好作用、并在5年内获批也是可以的,沃森当前并需要依靠mRNA来创造业绩,只是需要建立一个长期发展前景的预期。

MRNA是疫苗行业的未来,未来5-10年内当前的疫苗品种就会进入竞争的大红海、超额收益将会消失,所以只有掌握MRNA和成功实施国际化的企业才有希望。

有些球友疑问,为什么不去研发其他的mRNA疫苗,主要是新冠mRNA疫苗在审批上具有时间优势,常规疫苗动辄十年起步、时间成本太高了,而借助新冠疫苗的紧急批准或附件条件批准则要快得多。