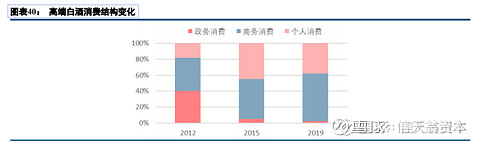

$贵州茅台(SH600519)$ ①过去十年其实是高端白酒从政-务型消费向民间和商务型大众消费转型的10年,政-务消费占比已经基本上可以忽略不计了这块市场消失了;

2012 年前高端白酒需求构成中政-务消费占比40%,商-务消费占比42%,个人-消费占比18%。2019年,个人消费占比40%、商务场景消费占比60%,商务消费占比还在不断抬升!

②整个白酒行业整体从量价齐升进入价增量减阶段,但高端次高端白酒目前还是量价齐升的阶段。

②整个白酒行业整体从量价齐升进入价增量减阶段,但高端次高端白酒目前还是量价齐升的阶段。2015-2021年,规模以上白酒企业收入从5559亿元增长至6033亿元,CAGR为1.37%;利润从727亿元增长至1702亿元,CAGR为15.23%;利润率从2015年的13.08%提升至2021年的28.21%,大幅提升15pcts;产量从1312.8万千升降低至715.6万千升,降低45%;销量从1279万千升降低至694万千升,降低46%;均吨价从4.32万元/吨增长至8.69万元/吨,CAGR为12.35%。

这里我们可以清晰地看到,整个行业需求的大幅萎缩。

与此同时,高端次高端白酒目前还是量价齐升的阶段。

③高端白酒市占率持续提升,行业集中度持续提升,少喝酒、喝好酒是行业趋势。

但是我们认为,市场率提升的游戏时间会很短,整个行业的需求下降后,行业一旦进入到市占率提升阶段,这个阶段意味行业高增速进入尾声了。

就看转折什么时候到来。其实像格力美的,是市占率提升的典型,但是市占率的空间毕竟是有限的,等提升到一定程度,行业增速就没超额收益了。所以,白酒行业的发展超额收益已经进入到了后半程了,所以要谨慎给予高估值。

之所以要谨慎给予高估值:就是要考虑到未来行业见顶后,增速放缓,会出现估值下降的情况。如果估值过高,业绩增长的速度可能无法超过估值下降的速度,面临长期无收益的情况,如果再叠加行业遇到危机,那么就会损失本金。

④茅台问题:茅台我们主要关注两个问题,增长空间和未来增速问题;以及当前的过高的问题,今后是否会迎来估值下行,企业的增长能否对冲估值的下跌,如果估值跌破20倍甚至跌到15倍,那么需要多久能再创新高?

A茅台的未来增长预期:将会步入更加平缓的增长

2003年,茅台营收24.01亿、净利润5.86亿;

2012年,茅台营收264.55亿、净利润133.08亿;

2022年,茅台营收预计1258亿、净利润预计650亿

从2003年到2012年,这9年,茅台营收在增速大约为30%、净利润增速41%

2012—2022年,茅台的营收增长率大约在15%左右、净利润大约在17%左右左右;

我们可以看出两个显著变化:1)整体增速由超高速增长向中速增长,这个复合基本的事物规律,那就是谪熵、事物的加速度不可能一直增加;

按照这个逻辑,接下来3-10年茅台的营收估计会在10-15%之间;再接下来5-10年增速会下滑到10%以内;所以,未来最理想的情况就是茅台进入更加平缓的增长期,如果遇到行业困境,增速会进一步下降;

2)营收增速和净利润增速的差值在大幅度下降,未来将会基本持平,主要是利润率提升可能要到极限了。

3)茅台背后的增长跟整个经济有着密切的联系,随着经济增速放缓、居民收入放缓,茅台必然是进入到更加平缓的增长期,整个逻辑上也说得通。根据常识也知道,企业体量上来后,想要长期高速增长,是不可能的。

B估值如果跌到15倍,需要多少年创新高

未来如果估值跌到15倍,未来10年增速12%,那么市值就是1980亿X15=29700亿、对应股价2357,当前股价2000左右,前高股价是2600元。

所以,目前茅台的增速来看,存在未来十年不能创新高的或没有收益的问题。

根据对巴菲特的观察,如果你要想保护本金不受损失取得良好的收益,投资的企业未来10年要至少有5倍-10倍的市值增长空间,这样你才能应对未来可能面临的波动和风险。