资产负债表是一家企业的定格照,对企业资产负债表的分析可以帮助投资者了解公司基本的情况。同型分析是财务报表分析中常用的一种方法,是指分析财报中各项目的比例,是对公司财报的一种结构性分析。

1、 洋河的资产结构

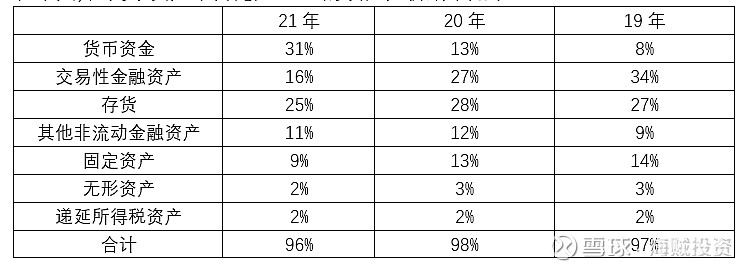

对洋河19~21年的资产情况进行了同型分析(19~21年财报的会计准则变化不大),列举资产中占比超过2%的项,分析结果如下。

(1) 货币资金和交易性金融资产(40%~50%)

货币资金包括库存现金、银行存款及其他货币资金,其他货币资金是指存放在财付通、支付宝等平台的资金。(21年年报134页)

交易性金融资产包括权益类工具投资和债务工具投资,洋河的交易性金融资产以债务类工具投资为主,债务类工具投资是指一年内到期的银行理财产品和信托理财产品。(21年年报135页)

近三年,洋河的货币资金+交易性金融资产(现金或类现金资产)占比达到总资产的40%~50%,是占比最大的资产,这部分资产主要是用于保证公司流动性的经营性资产,为了提高这部分资产的收益率,洋河会把一部分现金做一些短期的投资(一年内到期的理财和信托)。

现金和类现金资产总的占比在40%~50%之间,但是观察19~21年可以看到,19年主要以交易性金融资产(短期理财)为主,从19~21年持有货币资金逐渐增多,交易性金融资产的比如逐渐减少。这也是为了应对今年各种不确定性因素(疫情、信托爆雷)。

(2)存货(25%~30%)

存货: 存货包括原材料、在产品、库存商品、半成品。存货可变性净值的确定方法如下。(21年年报111页)

财报中对于存货的估值是比较审慎的,其中最明显的就是对于基酒的处理,对于白酒企业来说基酒是计入半成品的。(21年年报11页图)

可以看到,洋河在21年财报中披露共有半成品酒(含基酒)61.9万吨。这部分基酒的可变现净值约130亿,折合每吨半成品酒的可变现净值约2.1万元,远低于21年洋河的吨酒营收13万元。因此白酒企业的存货虽然占总资产比例大,但是这部分资产的估值是非常谨慎的,同时由于白酒的基酒具有存放年份越长价值越高的特性,所以这部分存货资产是非常高质量的资产。

(3)其他非流动金融资产(约10%)

其他非流动金融资产:包括权益类工具投资和债权类工具投资,以权益类工具投资为主。

(4)固定资产(约10%~15%)

固定资产包括房屋及建筑物、机器设备、运输设备、其他设备,各项占存货的比例(按21年年报145页)约为68%,27%,0.6%,3.4%。洋河作为一个白酒企业,其资产规模的扩张不依赖于固定资产的投入。

(5)无形资产(约2%)

无形资产:主要是土地使用权、商标权和计算机软件。

(6)递延所得税资产(约2%)

递延所得税资产的概念在财报中的描述比较复杂,递延所得税资产简单来说就是提前缴纳的税费,为什么会要提前缴纳呢,因为上市公司会计做账按照的是财政部制定的会计准则,税务局收税是按照税法,两套标准有不一致的地方(称为“税会差异”),会导致企业需要提前或者延后缴纳税费,提前缴纳的部分称为递延所得税资产,延后缴纳的部分称为递延所得税负债。在唐朝《手把手教你读财报》第124~127页对这个问题有详细的论述。

2、 洋河的负债结构

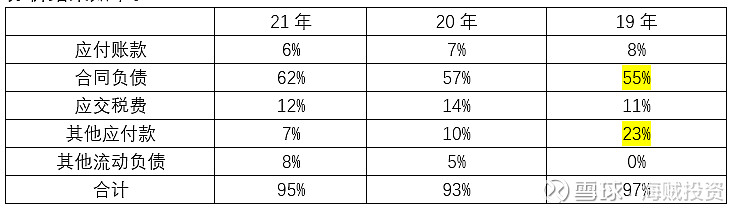

对洋河19~21年的负债情况进行了同型分析(19年“合同负债”和“其他应付款”两项是按照21年的会计准则调整所得),列举负债中占比超过2%的项,分析结果如下。

(1) 应付账款(6%~8%)

应付账款包括材料采购款和工程及设备款(21年年报154页),以材料采购款为主。应付账款是赊欠供应商的钱,是一种无息的经营性负债,实际上是对供应商资金的一种占用。

(2) 合同负债(55%~65%)

合同负债包括预收账款和应付经销商尚未结算的折扣与折让(21年年报155页),以预收账款为主。经销商在拿货的时候先款后货,打款之后货发出前这部分钱计入预收账款。应付经销商尚未结算的折扣是指应该返给经销商但是还没有给的折扣。因此,合同负债也是一种无息的经营性负债,是对经销商资金的一种占用。

合同负债占总负债的50%以上,21年达到了约160亿的规模,与交易性金融资产的规模相当,因此可以简单粗暴的理解洋河占用了下游经销商的钱来买了一年期的理财,一方面保证流动性一方面获取利息收入。合同负债很大程度上能反映出企业产品的抢手程度,只有抢手好卖的产品,经销商才愿意先款后货。

(3) 应交税费(10%~15%)

应交税费是指应该支付但是截至报表日还没有支付的所得税,它是一种分配性负债,是伴随企业的盈利而产生的,一般是无息负债。

(4) 其他应付款(7%~25%)

其他应付款包括经销商保证金,经销商风险抵押金,预提费用,质保金、履约保证金等(21年年报157页)。这部分是一种经营性负债,也是一种良性的无息负债,是对经销商资金的占用。

(5) 其他流动负债(0%~10%)

其他流动负债包括待转销项税额和未终止确认的应收票据背书。待转销项税额也是一种需要缴纳但尚未缴纳的税费,未终止确认的应收票据背书应该是把应收票据背书之后抵押给供应商(对于这个概念不是非常理解,待确认)。这部分也是一种经营性负债,是一种良性的无息负债。

3、 总结

(1) 资产

1) 洋河的资产构成中,现金及可交易金融资产占总资产的50%左右,这部分资产具有良好的流动性,为了兼顾流动性和收益会平衡现金和可交易金融资产(短期理财)的比例。

2) 存货占了洋河总资产约25%,存货中包含了60万吨的半成品酒,这部分半成品酒的估值是非常慎重的,远低于市场价,是一部分低估的资产。

3) 固定资产占约10%,这部分资产比例比较稳定,作为酒企营收的增长不依赖于固定资产投资。其他非流动金融资产约占10%,主要是权益类投资。

(2) 负债

1) 洋河的负债中几乎没有融资性负债(有息负债),白酒企业作为印钞机确实不缺钱。

2) 负债主要是经营性负债,包括合同负债(约60%)+其他应付款(7%)+应付账款(约6%),这部分是洋河占用行业上下游的资金,主要是占用下游经销商的资金。

3) 另外还有一部分分配性负债,主要是需要缴纳给税务局的税费。$贵州茅台(SH600519)$ $洋河股份(SZ002304)$ $五粮液(SZ000858)$ #价值投资#