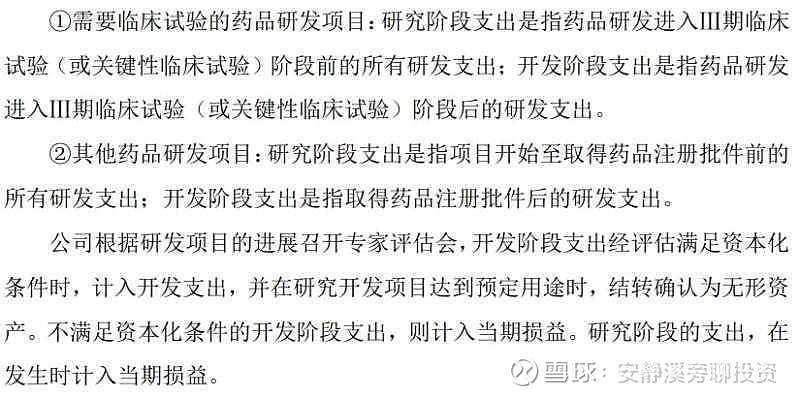

2021年11月19日,恒瑞医药发布会计估计表更公告,决定对研发支出资本化时点的估计进行变更,具体内容如下:

本次会计估计变更前,公司基于谨慎性原则将内部研发项目的所有支出于发生时计入当期损益,直接影响当年净利润,会计处理相关保守谨慎,公司盈利质量非常高,这也许是二级市场一直给予恒瑞医药更高估值的原因之一。

为什么要进行会计估计变更?无非是想调节利润,为什么要调节利润?主要原因有两点:

一是试图止住盈利能力下滑的颓势。受带量采购等政策影响,自2020年以来,公司净利润不断下滑,2020年增长19.7%,2021年Q1增长13.8%,2021年H1增长0.2%,2021年前三季度增长-1.2%,可以看出,呈现出逐渐下滑趋势,并有加速坠落迹象。今年以来,公司股价由最高点的97.16元跌至最低点的44.33元,一度腰斩有余,近期有所弱反,可见,资本市场对恒瑞医药不太看好,投资者悲观情绪蔓延。

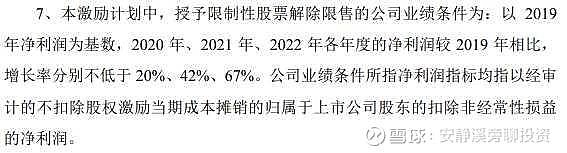

二是试图满足股权激励业绩设置条件。这个原因其实是第一种情况的延伸。2020年8月公司推出限制性股票激励计划,当时设置的业绩解锁条件请看下图:

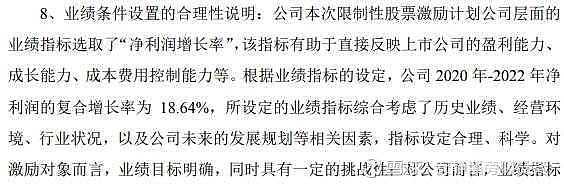

对于这个业绩条件设置的合理性,公司当时是这样说明的:

按照常理分析,股权激励业绩设置条件一般是比较容易满足的,或者跳一跳就能够实现的。根据约定,公司要想实现今年的股权激励业绩设置条件,净利润需要达到70.72亿元。但从公司2021年经营情况看,前三季度利润仅41.5亿元,业绩实现难度太大,公司显然是低估了带量采购等行业政策带来的不良影响,为了满足股权激励业绩设置条件,进行此次会计估计变更也在情理之中了。

此次会计估计变更肯定不是好事,好在恒瑞医药会计处理一向相对保守谨慎,对公司业绩能带来多大的影响目前不得而知。我们需要继续跟踪,重点关注今明两年公司的年报,看公司对“开发阶段支出经评估满足资本化条件时,计入开发支出,并在研究开发项目达到预定用途时,结转确认为无形资产”这句话怎么落实,按照多大比例结转确认为无形资产,是100%、50%还是20%,如果恒瑞医药此次会计估计变更后,相较于行业内其他同类型公司,仍然是比较保守谨慎的,且对公司业绩影响不大,无形资产正常摊销而不是“毁尸灭迹”,我觉得大可不必担心。如果更加激进,公司业绩影响大,无形资产直接毁尸灭迹了,我觉得就要认真考量、重新审视了。

另外,在公司进行会计估计变更的同时,财务总监周宋同志也同步辞职了,时间点选的非常巧妙,是正常的人事变动,还是具有不可告人的秘密,让我们继续跟踪,拭目以待吧。