01 | 市场点评

4月17日,三大指数集体上涨,沪指涨1.42%,报3385点,深成指涨0.47%,创业板指涨0.26%,两市上涨2682股,下跌2114股,两市成交额超1.1万亿,北上净买入19亿元。

股王易主:今日中国移动收涨4.59%,盘中股价一度涨近5%,AH股总市值最高达2.2万亿,超越贵州茅台,成A股市场市值最大公司,创2015年以来新高。

回顾A股历史上,近10年来,由中国石油、工商银行、贵州茅台轮番上坐总市值第一的“宝座”。2019年贵州茅台股价破千,随后总市值超过中国石油,并在2020年超过工商银行成为总市值第一股,随后一直称霸至今,2023年4月17日,中国移动市值超过贵州茅台,成为新的股王。

而此次中国移动晋升新股王,业内普遍认为得益于数字经济、6G技术的火热,三大运营商有望成为推动数字经济发展的引领者。其他支撑上涨的背景,还包括近期国、央企估值重塑,目前其股价较回A时均有明显提升。

温馨提醒, 持有中国移动的可以考虑兑现了,毕竟年初至今已经涨幅50%了,未持有的就不要追高了....涨幅过大,闹的动静越大,小散接盘后,就是一地鸡毛。

1可转债打新

01 | 可转债投资日历

01 | 新债上市

4月18日 天阳转债上市,发行规模9.75亿,目前转股价值105.09元,具有人工智能、大数据和国产软件等概念,上市价格预计143元~154元。

02 | 新债申购

4月18日 正元转2

1、公司概况:正股正元智慧,公司所属板块是互联网服务,核心概念题材是杭州亚运会、元宇宙概念、数字货币、边缘计算、华为概念、区块链、人工智能、国产软件、在线教育、大数据、云计算、移动支付、物联网

2、转债概况:发行规模3.51亿元,评级A+,截止最新转股价值95.56元。

3、申购策略:转债上市价格预估129元~139元,小市值债,我会顶格申购,不参与配债(如果参与配债,4月17日收盘需持有正股)

03 | 历史可转债

1、广联转债上市,开盘130元,收盘130元,尾盘有5.8万手卖单未成交,明天形式不容乐观,所以早上尽量早跑,不要幻想。

2、亚康转债,今日收盘162元,大跌8.85%,较最高205元,跌去25%了,次新债,上市前几天炒的是情绪,千万不要高位接盘。

3、特发转2,周末发布强赎公告,今天大跌11%,转股溢价率目前-1.47%,有些人看到负溢价,开始动了转股套利的小心思,这个地方一定要审慎,看看之前的嵘泰转债就知道了,强赎公告发出来后,从130元一路下跌到110元,期间出现很多次负溢价,但凡套利的,基本都是割肉出来的。所以,强赎公告发出来后,第一时间走人,不要幻想。

02 | 可转债重要提醒

2港股打新

01 | 港股打新投资日历

01 | 新股上市

无

02 | 新股申购

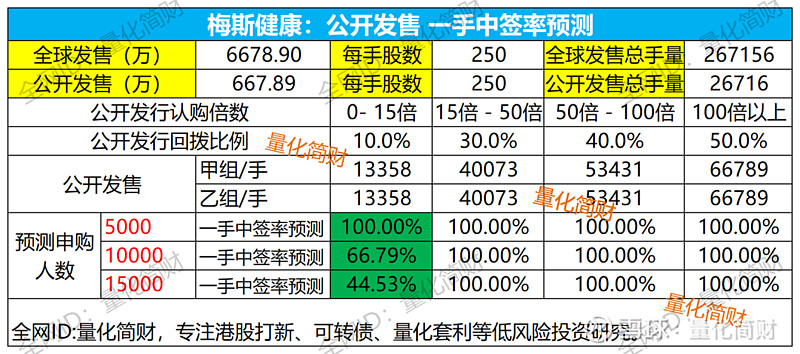

新股1:梅斯健康(02415.HK)

1、招股信息

:

公司拟全球发售6678.9万股股份,香港公开发售占10%,国际发售占90%,另有15%超额配股权。每股发售价9.1-10.16港元,每手250股,一手入场费2540元,每手200股,招股日期4月17日-4月20日,4月27日上市。

2、公司概况:梅斯健康运营中国最大的在线专业医师平台之一,截止2022年12月31日,平台拥有约290万注册医师用户,平均每月活跃用户达约270万人,梅斯医学平台的注册医师(具有副主任医师及以上职称)用户总数占中国取得副主任医师及以上职称的医师总数的67.1%。

3、财务概况:

2020年-2022年,梅斯健康的营业收入分别为人民币2.16亿、2.98亿和3.49亿元,相应的净利润分别为人民币2,891.4万、-15,103.0万和-9,988.1万元,相应的经调整净利润分别为人民币2,891.4万、4,116.9万和4,555.3万元。

4、估值分析:

梅斯健康发行价9.1元~10.16元,发行市值55亿~61亿,在港股可直接对标公司为医脉通(目前市值73.60亿元,2022年营收3.14亿,利润扣除一笔政府补贴收入后,利润4162万),而梅斯健康2022年营收3.49亿,经调整净利润4555万元

,

2022年最新的梅斯健康平台上的月活跃用户290万(医脉通205万)通过对标分析,梅斯健康发现市值55亿~61亿,的确不贵。另外就腾讯在2021年投资梅斯健康时估值49亿港元,持股6.97%,较本次发行市值中位数58亿而言,估值涨幅并不大。本次发行基石占比48.82%。

5、一手中签率预测

6、申购策略:我会参与申购,个人建议,仅供参考。

新股2:珍酒李渡(06979.HK)

1、招股信息:全球发售约4.907亿股,香港公开发售占10%,国际发售占90%,另有15%超额配股权,每股发售价10.78-12.98港元,每手200股。

2、公司概况:珍酒李渡是一家致力提供以酱香型为主的次高端白酒产品的中国白酒公司,按2021年收入计,该公司在中国所有白酒公司中排名第14位,市场份额为0.8%。旗下品牌包括珍酒、李渡、湘窖及开口笑四大品牌,涵盖各个层面,包括酱香型、兼香型及浓香型白酒。

3、财务概况:2020年-2022年的总收入分别约为23.99亿元、51.02亿元以及58.56亿元,经营利润分别为7.41亿元、14.67亿元、15.95亿元。2021年开始,营收、净利润增长均放缓。

4、估值分析:发行市盈率31~36倍,发行市值352~424亿,目前A股市场:贵州茅台(市盈率TTM 35.11倍)、五粮液(市盈率TTM 26.56倍)、山西汾酒(市盈率TTM 39.62倍),珍酒李渡发行估值看不出多大优势,上市估计不会有太多溢价。

5、一手中签率:100%

6、申购策略:我不参与申购,个人建议,仅供参考。

03| 新股公布中签

无

3

4月投资收益

4月实盘账户收益率3.32%,9个交易日(7天正收益),由于公布操作股票/可转债被认定荐股嫌疑,所以不公布具体操作标的,每天公布收益率,本账户主要做股票+可转债交易,基本上以套利为主,所以控制风险回撤放在第一位,收益放在第二位。

4月10日:负收益,是因为没有严格执行交易计划,盘中随便买入可转债做T,到导致亏损。

4月14日:负收益,是因为没有严格执行交易计划,本来制定的早上竞价盘卖出,结果犹豫了一下,直接导致本月最大一笔亏损。

2笔交易,均是没有严格执行交易计划,导致负收益,今后一定要严格执行交易计划,像个机器人一样,不要带个人情绪。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。