今日福禄控股通过港交所聆听,市场预估将在近期招股。该公司作为第三方虚拟商品龙头服务商 ,业务主要涉及文娱内容提供者、游戏制作商、通信运营商及生活服务等领域,为超过4亿用户提供在线充值服务。由于其SAAS平台的特性、渠道覆盖规模、垂直细分领域等属性,业内多以同类型的微盟(02013)与其作对比。今天就来揭开福禄网络的神秘面纱,看看究竟是一只什么样的新股?

保荐人:招银国际为独家保荐人

1 新股简介

据公开资料,福禄网络是中国规模最大的虚拟商品及服务提供商。通过专有虚拟商品生态系统——福禄开放平台,连接虚拟商品提供商、消费场景和消费者。以“聚合+服务”模式,帮上游虚拟商品提供商打通销售通路,为下游渠道实现流量变现和用户运营。

简单来说就是,把上游虚拟商品都聚合起来,通过全网销售渠道(如电商平台、支付平台、银行社交工具等)销售给终端消费者。在这个过程中,为上游虚拟商品提供商解决了销售通路的问题,让他们在最短时间内将商品推到消费者面前。同时也为下游渠道丰富了用户服务的内容,提升了销售额。对消费者来首,也能获得更优惠、便捷的服务。

2 公司的核心投资亮点及逻辑

中国是全球最大及增长最快的虚拟商品及服务市场之一。根据弗若斯特沙利文的资料,按GMV计,中国的虚拟商品及服务市场由2014年的人民币6456亿元增长至2019年的人民币12935亿元,复合年增长率为14.9%,且预计于2024年增至人民币22452亿元,自2019年起复合年增长率为10.2%。而福禄控股作为中国最大的第三方虚拟商品及服务提供商,行业有较为长远的发展。目前虚拟商品和服务已成为大众居民的刚需品,第三方虚拟商品和服务2020年市场规模4700亿元,未来5年的复合增长率9.4%,其中文娱行业未来五年的复合增长率19.9%。福禄用SAAS的方式解决上下游痛点,即S2B2C的业务。福禄网络解决了上游获客难、覆盖渠道商少、拓展渠道慢、运营效率低、缺少技术/工具等痛点;解决下游流量端对优质、多类型的内容需求,既能满足用户需求、又能流量变现。

3 公司财务状况及核心客户

一、公司业绩:

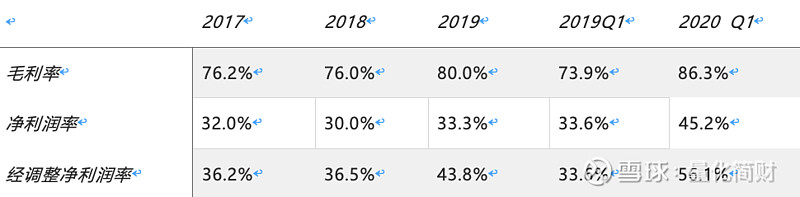

207年-2019年 公司近三年的收入分别为2.44、2.09、2.42亿元、调整后的净利润为0.88、0.76、1.06亿元。2020年一季度收入和净利润分别为0.8亿元和0.45亿元,较上年同期收入增长35%,经调整净利润增长125%。最近三年收入利润高速成长。

收入:总收入与2019年Q1同期相比,收入由59.3百万元增加至80百万元,同比增长35%。其中文娱类收入增加11.7%,游戏部分收入增长53.8%,通信增长139.1%,生活服务增长28.7%。

毛利及毛利率:与2019年Q1同期相比,毛利由43.8百万元增加至69百万元,增长57.6%,毛利率由73.9%增加至86.3%。

利润:与2019年Q1同期相比,净利润由人民币19.9百万元增加至人民币36.2百万元。

公司近年毛利率持续走高,净利润也逐年提升。规模效应会更加强化,随着上下游的拓展,公司的规模和体量的提升,在成本端、效率端都有规模效应,增强竞争力。

二、公司核心客户

公司战略是覆盖所有的品类,如果从利润贡献来说,目前视频类产品是公司的核心利润提供方,也是和视频行业在文娱行业的地位有关,目前文娱行业最为成熟的细分行业和赛道就是视频行业。目前福禄在其第三方渠道中的占比超70%。客户集中度高:Top10贡献90%的GMV;客户数量多:914家;续约率高:94%。

4 公司的运营模式及核心竞争力

福禄控股的运营模式:具备3种运营方式和业务流程。

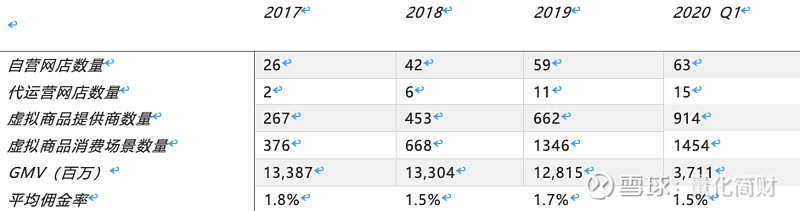

第1、自营电商店:具备60多家自营电商店

第2、代理运营品牌旗舰店: 具有15家代运营品牌旗舰店,与爱奇艺、腾讯视频、喜马拉雅、天猫均有旗舰门槛。

第3、其他互联网消费场景,内嵌各种APP,提供充值服务。

福禄的三类运营方式和业务流程:

公司已同中国各板块头部企业建立良好合作关系

文娱行业:爱奇艺(IQ.US)、腾讯视频、阅文集团(00772)及喜马拉雅;

游戏行业:中国十大网络游戏制作商(以2019年收入计);

通信行业:中国三大通信运营商生活;

服务行业:美团点评(03690)及饿了么、滴滴、菜鸟裹裹等多家知名公司;

银行行业:中国银行、农业银行、平安银行、光大银行、广发银行、招商银行;

5 公司的市场前景

根据弗若斯特沙利文的资料,如以2018年收入计,公司是中国最大的第三方虚拟商品及服务提供商,如以2018年GMV及收入计则是中国文娱及游戏行业最大的第三方虚拟商品及服务提供商,在中国的生活服务及通信行业中分别排名第三和第六。自创立起至2019年9月30日,公司已经向4亿多消费者销售了2万多种虚拟商品,截至2019年9月30日止的十二个月,公司合共为600多家虚拟商品提供商促成虚拟商品交易,同时为1000多个消费场景提供服务,相比去年同期分别增长51.3%和83.3%。

2019年公司GMV达到130亿元左右,2020年Q1公司GMV37亿,订购量达到1.15亿份。

形成了飞轮效应的福禄网络,将保持强者愈强的态势。公司在各行业都与龙头供应商保持着密切合作,其中文娱行业为包括爱奇艺、腾讯视频、QQ音乐、喜马拉雅在内的行业领袖提供服务;游戏行业中的国内十大网络游戏制作商,比如腾讯、网易、盛大等,均是福禄为其销售虚拟商品;在通信行业,公司为中国三大通信运营商提供服务;而在生活服务行业,公司也为美团、饿了么等知名公司提供服务。从2017年起至2019年9月30日的各报告期,公司超过94%的虚拟商品提供商都在继续与其保持合作关系,保持着超高的虚拟商品续约率。

6 IPO综合简评

福禄控股,作为第三方虚拟商品龙头服务商 ,业务主要涉及文娱内容提供者、游戏制作商、通信运营商及生活服务等领域,拥有2亿在线充值用户,位居中国第三方虚拟商品及服务提供商第一位。福禄控股的同业对标公司微盟(-44倍PE)、有赞(-45倍PE)、宝尊电商(57倍PE)、壹网壹创(95倍PE) 在今年受到资本市场的高度认可,微盟、有赞屡创新高、今年的涨幅近3倍。福禄控股作为虚拟商品+SAAS主题股,预计公司上市后涨幅可期。创始股东自愿锁定期4年,增强市场信心,上市前,大股东持股58.88%,其他三个创始人27.97%,员工平台13.15%,股权相对集中。公司营收、毛利、净利润逐年持续较快增长,公司超过94%的虚拟商品提供商都在继续与其保持合作关系,保持着超高的虚拟商品续约率,品牌效益较好。福禄控股,今日正式通过港交所聆听,预计9月7日招股,该公司作为第三方虚拟商品龙头服务商,还是充满期待的,等招股信息下来后,再进一步深入分析。

雪盈证券—量化简财渠道专属福利:新老用户都可以参与,入金享受永久港股L2,美股L1,美股期权实时行情,首次开户入金2w港币以上享交易大礼包(100港币,1美元返佣卡*8,8港币返佣卡*10),最高价值4988港币;入金6w港币单独再领88港币发财红包+全国免费预约办理港卡 点击开户》》》》