各保险公司为了抢占重疾险市场,推出的产品越来越精细化。

而长城人寿自从推出了号称“集各家所长于一身”的吉康人生重疾险后,又推出了吉福人生这款多次赔付的重疾险产品。

奶爸看了吉福人生的资料后发现,这款吉福人生竟然包有恶性肿瘤康复保险金和恶性肿瘤特别保险金。到底这款吉福人生怎么样呢?

接下来奶爸就为大家分析一下这款吉福人生:

长城人寿吉福人生重疾险基本信息

长城人寿吉福人生重疾险与7款多次赔付重疾险对比

长城人寿吉福人生重疾险值不值得买

01

长城人寿吉福人生重疾险基本信息

先来看看这款长城人寿吉福人生重疾险的基本信息,看看保障责任是否适合你。

长城人寿吉福人生重疾险投保规则

投保年龄 :为 0 周岁(指出生满 30 日且已健康出院的婴儿)至 60 周岁

交费期间 :趸交3/5/10/15/20/30年交

保险期间 :终身

等待期 :90天(优秀),等待期内出现合同中的轻症、中症或重疾的客户,退还所交保费,合同终止(较严格)。

长城人寿吉福人生重疾险保障责任

40种轻症:不分组,赔付3次,三次给付比例依次为30%、30%、40%保额。

25种中症:不分组,赔付2次,每次给付50%保额。

100种重疾:不分组,赔付2次,第一次给付100%保额、现金价值、累计已交保费三者中最大者;第二次给付100%保额。

身故或全残保险金:未满18周岁,给付累计已交保险费(无息)的2倍;已满18周岁,给付已交保费、现金价值、保额中的最大者。

疾病终末期保险金:未满18周岁,给付已交保险费(无息)的2倍;已满18周岁,给付已交保费、现金价值、保额中的最大者:

保费豁免:被保人初次确诊轻症、中症、重疾,则剩余保费免交,合同继续有效。

以及恶性肿瘤康复保险金和恶性肿瘤特别保险金,奶爸在后面再详细分析。

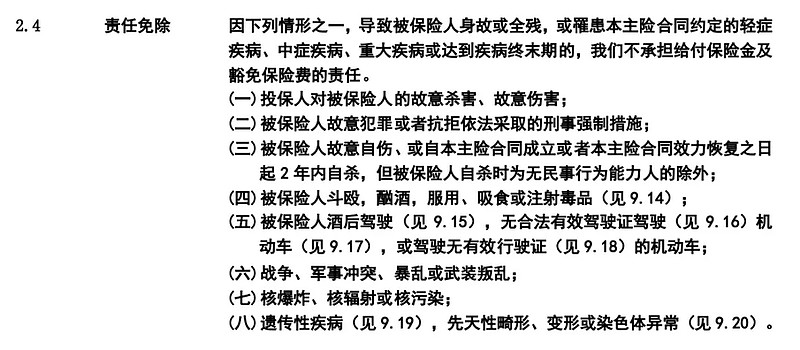

免责条款

免责条款总体来说,中规中矩。

长城人寿吉福人生重疾险保费试算

0岁,50万保终身,30年缴费,男女保费分别是4450元/4250元;

30岁,50万保终身,30年缴费,男女保费分别是12100元/11400元。

从基本信息来看,这款吉福人生重疾险的保障还是不错的,基本的保障都有,就是保费有点贵。

其中,还增加了恶性肿瘤康复保险金及特别保险金的额外保障。这是其他同类产品没有的。

02

长城人寿吉福人生与7款同类重疾险对比

跟市面上好产品对比,能更好地定位这款吉福人生,下面是我们对比的产品:

光大永明嘉多保

同方全球多倍保

中意人寿悦享安康

中国太平福禄倍佑

工银安盛御享人生

复星保德信星满意

长城人寿吉福人生

总的来说,吉福人生算是一款不错的重疾险。重疾、中症、轻症都不分组,而且包含初次罹患轻症、中症、重疾保费豁免;

除了疾病不分组、重疾2次保障,还有身故、全残、疾病终末期、恶性肿瘤康复保险金、恶性肿瘤特别保险金等保障。

但是长城人寿吉福人生的保费比较贵,在测评的几款产品中,光大永明嘉多保的保障范围与吉福人生相似,但是保费却便宜了4000元左右。

所以如果不是对品牌有特别的偏好,奶爸还是建议慎重考虑。

光大永明嘉多保

光大永明嘉多保性价比极高,价格紧追复星联合备哆分重疾险。

而且嘉多保有以下亮点:

1.投保前10年,且未满50周岁,重疾额外赔付20%保额;

2.健康告知较为宽松,有智能核保和人工核保,乳腺结节、甲状腺结节、轻度高血压、高血糖等核保较宽松,有计划标准体投保;

3.加选癌症三次赔付。

此外,这款产品相对一般网红产品来说,还有两个优势:

1、 线下网点多,适合希望家附近能有一个网点的小伙伴;

2、 某些疾病核保宽松,通过线上智能核保能够标准体购买。

总的来说,如果你要购买多次赔付的重疾险,光大永明嘉多保值得考虑。

工银安盛御享人生

御享人生是工银安盛人寿的一款多次赔付重疾险,保障内容跟弘康哆啦A保非常相似,但是价格比哆啦A保高,所以就不推荐了。

此外,该款产品对于一些老年人高发重疾,如严重阿尔茨海默症、严重帕金森,只保到70周岁,保障有缺陷。

复星保德信星满意

复星保德信背后的金主是中国百强企业上海复星集团,美国人寿保险巨头保德信保险公司,可以说是强强联合的产物。

星满意是复星保德信人寿重点产品,这款产品的亮点有:

1、癌症单独分组,不影响其他组别的重疾理赔,是分组的产品里最好的。

2、保额会增长,重疾可以理赔5次,每次保额涨10%,当然一般人可用不到5次理赔,但是在保费相差不大情况下,这当然对消费者来说是好的。

星满意的主要不足在于,轻症首次赔付仅20%基本保额,虽然保额也会增长,但是这方面还是弱于赔付30%保额的产品。

关注奶爸保,买保险不花冤枉钱!

03

长城人寿吉福人生重疾险适合你吗

与市面上热门的保险产品相比,长城人寿吉福人生的性价比并不高,因为市面上有很多重疾险的保障范围与长城人寿吉福人生相似,但保费却更低。

上面提到的恶性肿瘤康复保险金和恶性肿瘤特别保险金,可能比较鸡肋。

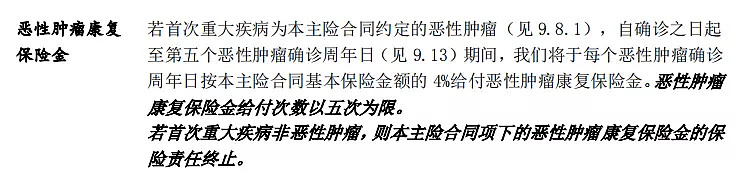

先来看看恶性肿瘤康复保险金的责任定义:

举个例子:小明买了份50万保额的吉福人生,过了等待期后,检查发现得了恶性肿瘤。然后小明五年内,每年可以获得50×4%=2万元的康复金。

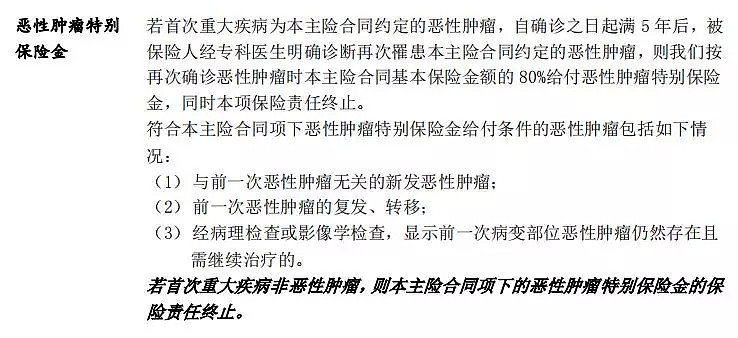

再看看恶性肿瘤特别保险金的责任定义:

再拿小明举个例子:自从小明买了50万保额的吉福人生,罹患恶性肿瘤5年后,再次得了保险合同中规定的恶性肿瘤,那么小明又可以获得50×80%=40万的特别保险金。

需要注意的是条款上规定:若首次重大疾病非恶性肿瘤,则主险合同项下的恶性肿瘤特别保险金和恶性肿瘤康复保险金的保险责任终止。

意思就是,万一小明首次患的重疾不是恶性肿瘤,那么恶性肿瘤特别保险金和恶性肿瘤康复保险金的保险责任就没有了。

即使是恶性肿瘤特别保险金和恶性肿瘤康复保险金的保险责任就没有了,保费也不会减少,所以这种情况下,后面交的钱就相当于白交了。

如果大家觉得恶性肿瘤保障很重要的话,其实也可以考虑市面上的其他产品。

例如备哆分1号、嘉多保,都可以附加癌症二次赔付,赔付条件更好,价格也还要便宜很多。或者单独买一份防癌险更划算。

奶爸总结

一些保险产品保障责任看似很多:重疾多次赔付、身故赔付保额、癌症保险金等。

但其实保险产品中,每一个保障功能都暗中标好了价码。

买保险最重要的是保额,千万不要为了附加的各种保障功能,而缩减最重要的保额。

敬请关注:奶爸保(ID全平台通用),也可关注官网:naibabao.com

奶爸保,一个专业的互联网第三方保险咨询平台。

以客观、中立、专业的角度,帮助大众普及正确的保险理念。

我们用心为用户提供专业客观的保险咨询和解决对保险方面的一切疑问。