"投资沪深300,买指数基金还是买指数增强基金? 以及指数增强基金超额收益的来源与持续性?" 或许大家都会有这个疑问,那么我们就通过数据分析来解决这个问题。

一、指数增强基金业绩优异

2014-2017年沪深300指数增强基金大概率跑赢沪深300指数(通常所说的沪深300指数是价格指数并未考虑成份股分红)。根据wind的数据沪深300指数2014年1月到2017年5月期间累计收益率为49.9%,指数增强基金的超额收益为13.7%—51.3%,尤其景顺沪深300指数基金在2017年以来业绩尤为突出,三年多累计收益率近51%……

标准化净值走势:

二、增强收益来源略不同

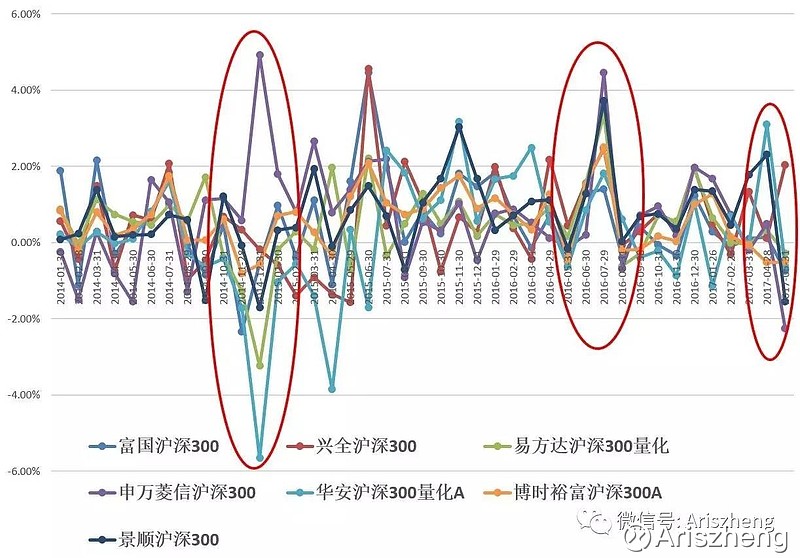

通过基金净值走势比较,我们基本无法判断指数增强收益的来源,以及增强收益的持续性。探索指数增强收益来源,最优的方式或许是从更微观的角度观察,例如历史中基金每月的超额收益比较,如下图:

在每月的超额收益比较图中有几个时期的数据特征比较明显,必须声明以下分析均为个人主观臆断:

2014年11-12月份:金融股飙涨,申万沪深300增强收益为正,其他几个指数基金增强收益基本为负,原因大概因为申万沪深300超配证券、银行股票所致。当然其他几个指数增强低配证券、银行股票,超配了沪深300中市值较低的股票。尤其是过去几年,市值较低的股票相对大市值股票具有超额收益,即所谓的小市值因子的强有效性。

2015年6-7月份:市场持续快速下跌,基本所有的指数增强基金都跑赢指数(除华安沪深300量化外),跑赢最多是富国300与兴全300。估计这些基金主要依靠低仓位(指数增强基金的仓位80-95%)跑赢沪深300指数,跑输的可能因为大额净赎回导致的有效仓位过高(客户T日赎回按当日净值,为应付净赎回资金,T+1日卖出的股票价格大幅低于昨天收盘价格,所以亏损都会显示在T+1日净值中)。

2016年6-7月份: 金融股飙涨, 申万沪深300涨幅最大,忘记当时的市场情况,估计还要比较沪深300各个行业指数涨幅才能分析出来具体原因,此处略去。

2017年1-5月份:漂亮50的时刻,是否能跑赢标的指数就看是否超配漂亮50了…… 当然规模较小的,打新优势就凸显出来了……

三、指数增强基金的业绩评价

通过历史数据的比较与分析,估计指数增强的收益来源主要为:

择时:涨的时候高仓位,跌的时候低仓位

择股:超配强势股票,低配弱势股票

其他:吃股指期货贴水、吃打新收益……

这些似乎跟主动基金的收益率来源差不多,其实指数增强就是在指数成份股(也有超出这个范围的)的基础上主动增强、量化增强。获取增强收益是一种能力,凡是能力就是主动的,如何评价这种能力呢?指数增强型基金的业绩绩效通常使用信息比例作为衡量标准。那什么是信息比例呢? 信息比率等于超额收益除以跟踪误差,信息比率越大,说明基金单位跟踪误差所获得的超额收益越高,因此,信息比率较大的基金的表现要优于信息比率较低的基金。

四、指数增强原理

根据构建原理的不同,常用指数复制方法可以分为三种主要类型:完全复制法、优化复制法和抽样复制法。

完全复制法:完全复制法的目的在于构建一个与标的指数相似度极高的投资组合,通过保持组合中每个复制股的占比与标的指数成分股占比完全一致来实现对其的复制。该方法较为适用于成分券数量少,同时流动性较高的指数,尤为适用于大市值股票指数,如道琼斯工业指数、上证50指数等。

优化复制法:优化复制法是一种完全数理化的组合构建方法,通过目标函数最优化过程来寻找一个权重组合,使得投资组合与标的指数的历史收益偏离度保持最小,并假设该情景能在未来延续。这种方法完全基于历史数据的统计和挖掘;同时其对模型输入数据较为敏感,不同计算期得到的权重差异较大;另外,对于计算结果也难以找到合理的经济意义来加以解释。

抽样复制法:抽样复制法首先基于一定原则来抽取少数代表性样本券,然后再通过最优化过程来使投资组合与标的指数保持较为接近的风险暴露程度,是对完全复制法以及优化复制法的一种综合。在抽样原则中,可以设置相应入选条件来体现诸如流动性、信用风险等基本面或市场面因子,这些因子都是能够影响债券价格的主要因素,从而保证复制组合风险暴露程度的一致性。

从3种方法的优劣比较来看,抽样复制法结合了完全复制法和优化复制法的优点,能使投资组合在各风险因子上的暴露程度接近于标的指数,尤其是行业权重大多与标的指数的行业权重基本一致,仅在每个行业内进行股票优选,目前大多指数增强基金均使用抽样复制的方法!

五、指数增强基金的业绩持续性

分析来分析去,我们发现最近几年指数增强基金是持续增强的。但是通过每月的数据又发现,指数增强并非每个月都能增强。有人会说,要是每日都有增强就好了。别说每日,每月都有增强那就逆天了…… 再者指数增强约等于90%指数基金+10%主动基金,是否能有增强主要靠主动择股择时能力。 但凡涉及主动管理能力,这个东西的持续性都有一定问题。另外我们忽略的一点,我们的比较基准是沪深300指数,这个是价格指数未考虑成份股分红。历史上沪深300指数的分红率基本为3.2%左右,如果考虑神华的特别派息估计分红率更高。如果以沪深300真实收益而言,指数增强基金的增强都要减少3-4%年化。反过来说,最近A类账户最近打新收益不错,所以指数增强基金是不错的选择…… 再者预计未来一年能跑赢沪深300指数相比之前会更加困难。