今天博格录制了《大资金为何偏爱红利,红利还能追吗?》视频,再次回顾了红利指数的数据。

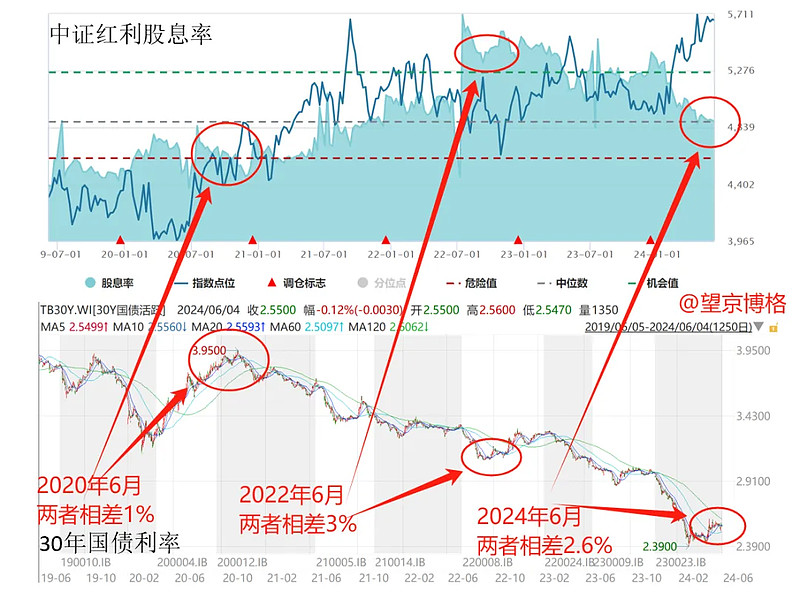

2020年6月

30年国债利率是4.00%,红利策略股息率是5.00%,两者仅相差1%,考虑到股票波动性,红利策略承担了市场风险,但收益也没高多少。

这个结果就导致例如险资这样的长期资金更愿意配置30年期国债。

2022年6月

情况就完全不一样了,30年国债利率下降到3.00%,红利策略的股息率提升到6.00%,两者相差3.00%,长期资金们也开始重新衡量风险与收益了,长期机构资金开始加仓红利策略了。

2024年6月

30年国债利率下降到2.57%,红利策略的股息率下降到5.20%,两者相差2.6%,长期机构资金继续加仓红利。

从红利ETF持有人结构数据也可以验证:

机构投资者从2022年6月开始加仓红利ETF。

如果红利策略的股息率持续大幅高于30年国债利率,长期资金配置红利策略的意愿就越强。

也就是说,假若10年期国债利率继续走低的话,未来将会有越来越多的长期资金配置红利策略。

总结:

首先声明,并不是推荐红利策略,而是对于追求稳健的投资者而言,与其买长债,真不如买红利。

大白话就是,如果你都不想买长债,那也没有必要没买红利了。

红利指数股息率表

望京博格会定期更新红利指数的股息率表。

统计到这些数据的时候,博格突然想起来年金终身寿险与增额终身寿险这种理财(返还)型保险。

前几年还有年化3.3%的终身寿险,买保险的客户觉得收益挺高,卖保险的销售赚的盆满钵满。

但真的有这样好的产品吗?

(1)保额≠客户购买金额

仔细看合同,年化3.3%是指的每年保额增加3.3%。

问题是客户花100万买的保险,大家以为每年保额增加3.3%是以100万为基础计算的,但实际刨除保险成本(销售提成、管理费等)外,合同保额大概率仅是70-80万。

保额≠客户购买金额

假设保额以80万为基础,就需要8-10年的时间,才能享受客户以为的“年化3.3%”,其实每年保额增加幅度也就在2.5%左右;

(2)三十年的复利差距114%

比如2020年的时候,30年国债利率可是妥妥的4.0%,而以年化3.3%为名义的保险实际年化只有2.5%。

博格计算了一下,利率是4%与2.5%之间三十年的复利差距:

利率4.0%,30年复利=(1+4.0%)的30次方-1=224%;

利率2.5%, 30年复利=(1+2.5%)的30次方-1=110%;

你没看错,前者是224%,后者是110%,两者相差是114%。

怪不得卖保险可以赚那么多的提成,原来玩的都是数字游戏。

过去客户买了终身寿险,把钱给了保险公司,保险公司把钱大部分买了30年国债等类似固收产品。

客户合同里约定的利率一定低于保险公司投资回报率,其中的息差就是保险盈利与销售提成。

现在30年国债利率走低了,据说终身寿险的利率也走低了,那么保险公司如何赚更多的息差呢?

看看红利ETF前十大持有里面有(一半)5个是保险产品。

如果我是客户的话,与其买什么终身寿险,还不如直接买红利产品呢!

研究不易,大家点赞(打赏)支持,有啥问题欢迎指正!