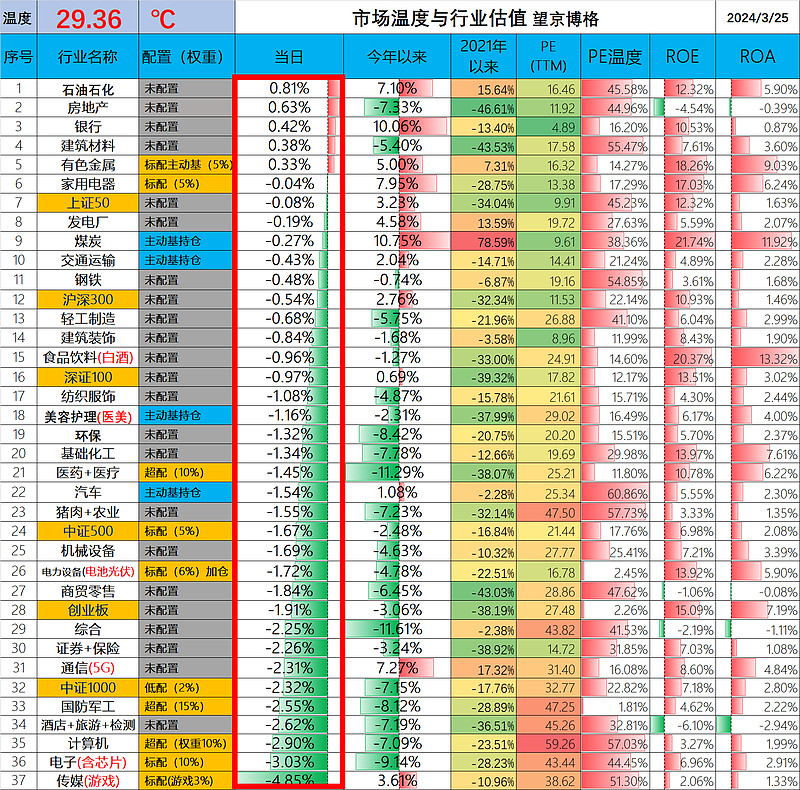

保单也不刚兑了?2024年3月25日 市场温度计

市场连续跌了两天了。

博格认为:前一段股市反弹了不少,也需要调整一下了。估计很多人赎回基金之后,会有很长一段时间不碰基金了。

如果不买基金了,投资什么呢?

存款利率越来越低,银行理财跟债券基金差不多;

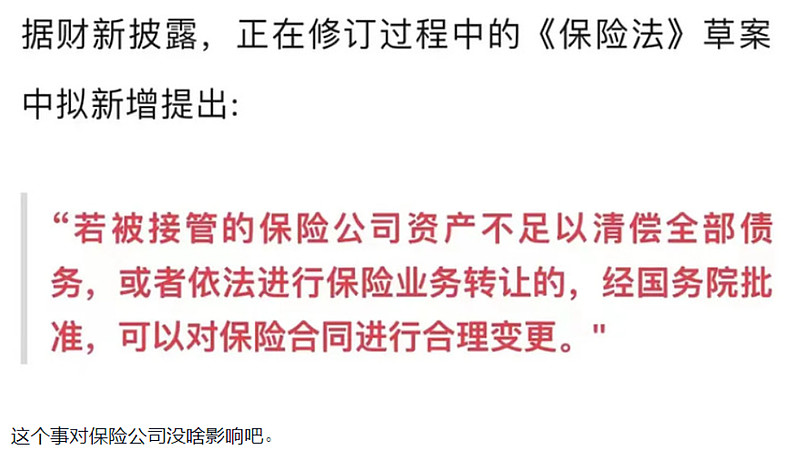

3.5%年金险又要开始忽悠人了?

结果《保险法》的修正草案彻底把整个行业给整懵逼了。

为方便理解,咱们通俗一点:

博格开了一个保险公司。

喜胖是客户,在博格这里买了100W的永续3.5%年金险。

博格支付给销售小哥30W提成,然后用剩余70W投资国债、地产、股票啥的赚钱,如果长期收益高于3.5%,除了给喜胖3.5%之外,其余都是博格盈利。

但是,如果博格这个保险公司经营不好,例如把钱投到房地产了,然后房地产崩盘了,博格没有钱支付喜胖3.5%年金险的利息与本金了。

按之前的《保险法》,郭嘉会找一个保险公司接受喜胖的保单,并按保单约定的3.5%支付喜胖利息与本金。

所以,博格的保险公司破不破产,也不会影响喜胖3.5%年金险的收益。这个听起来不错的吧,比银行定期存款强多了,还有法律刚兑保护。

随着越来越多的中小保险公司,依靠高息年金险拉客,同时自己经营与投资不善导致手里面资产质量越来越差。

如果这些中小公司破产了,估计没有大公司想收拾他们的烂摊子,郭嘉也不想自己出资接盘,但是《保险法》规定了必须有人接盘,咋办呢?

那就修改《保险法》,所以就有了这个修正草案。

现在仅是传闻,博格觉得这个是趋势,各种刚兑必须被打破!

例如,存款保险最多只保50W,未来保险刚兑最多100W保额?

起初大家觉得靠监管可以管好每个保险公司,但是实际是监管永远落后金融创新,有好的创新,就有坏的创新,出了问题谁来承担呢?

现在结论是买者自负,就是谁买谁负责。

统计数据不易,大家点赞支持!