一、周期到底是什么?

万物皆有周期,这句话人尽皆知。但在投资中,周期也是最容易“误人子弟”的一个词汇,仅次于“价值投资“。

越是听起来容易理解的词,越容易让人误会,因为每个人都有自己的解读版本,所以当我们都在说周期的时候,可能是一万种对于周期的理解。

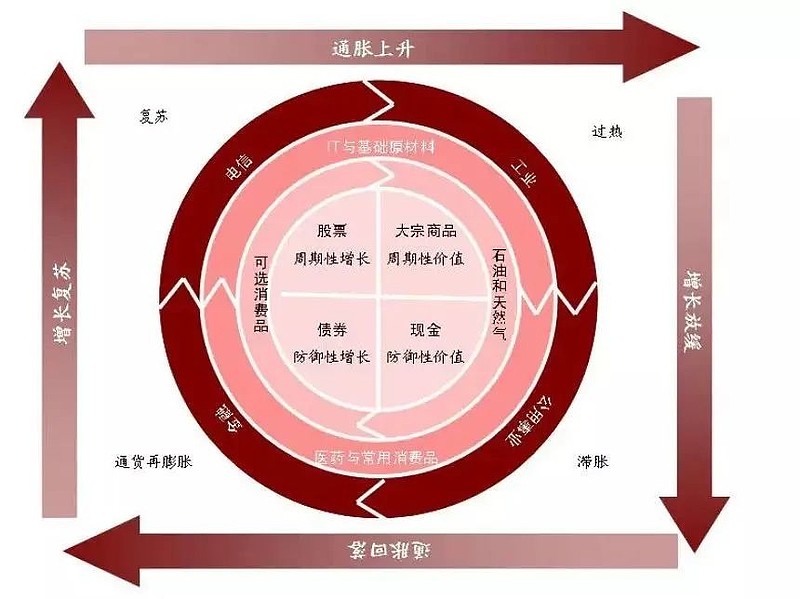

以美林投资时钟看,所谓周期板块的投资机会分布于美林时钟的各个段:

复苏:先周期板块的机会(有色金属、地产)

过热:大宗商品及相关股票的牛市(钢铁、煤炭、地产)

滞涨:避险资产的牛市(黄金)

通货再膨胀:从供给端找机会(小化工品)

二、基金经理眼中的周期

1、买了一个观察仓

博格去年听过一场路演,这位“基金经理兄弟”讲话很有意思,开场就是“高点入职周期行业分析师,一熊熊十年!一直在看周期,从没有转型过 ,所幸公司也一直没有开掉我。”

当时听完他的路演,博格就果断买了一个(五万块钱的)观察仓。

这位历经坎坷的基金经理就是华夏的夏云龙,在2012年周期板块的高点加入华夏基金,有色、化工等周期板块细分行业都看了一遍,后来还当了周期组的组长。在周期股漫长的熊市中同时管理专户、养老金、年金等账户,直到在2017年才成为基金经理助理,开始做投资。

所以我们经常会发现,一个基金经理的“出身”,会很大程度上影响他的投资框架。这样漫长的等待中,夏云龙没有改行,没有换公司,还自成了一派自我调侃的幽默。

摘录其管理基金的四季报报告总结给大家看看:

(1)2022年压制需求的是疫情、地产、美国通胀加息,三大担忧就像一个慢性病,不致命但疼起来能要命,担忧缓和一些市场就会阶段表现一会。

(2)每一次政策转向都会带来投资机会,钱不够就是结构性的,有新增资金就是全面性的。

(3)解释一个东西并不难,但不一定准。比如,如果是俄乌冲突导致油价大涨,那么仗还在打,油价咋就跌了。我们会维持之前的判断节奏、动态调整,在活下去的基础上折腾。

在其去年的投资里,其管理的华夏周期驱动(也是博格买的观察仓)收益为-8.22%,同期沪深300跌幅近-22%,截至春节前,夏云龙还取得了8.22%的正收益,超越了沪深300约0.22%。市场不好的时候比指数跌的少,上涨阶段还能比指数涨的多,特别是在指数反弹阶段,主动基金跑赢全仓的指数不是一件容易的事。

“跌的时候比指数跌的少,涨的时候比指数涨跌的多”,这样的基金才是值得投资者长期配置的。

2、夏云龙认为的周期,大致分位四类:

(1)上游资源。也是我们传统上对于周期行业的定义。比如煤炭、各种矿场(铜矿、锂矿等)。

(2)制造业相关的资源品:钢铁、化工、建材。

(3)自周期行业。简单来说,就是在传统定义上不归属于周期行业,但行业自身具有很强周期性:比如农业、猪肉、鸡肉、化肥、农药、交通运输。

(4)金融地产。主要与宏观经济相关,且它的周期性大于个股的特性,也是过去很多人热衷的周期股(但他自己目前配置很少 )。

这个池子里的A股和港股加起来,也有好几千只股票了,对于周期投资来说,已经足够了。

我把之前买的华夏周期驱动又仔细看了一下:

(1)投资范围:A股、港股都可以买。根据去年年报来看,地区投资上a股占比约85%,港股占比约15%。

(基于两地投资,其业绩比较基准为:沪深300指数收益率*50%+上证国债指数收益率*30%+恒生综合指数收益率(经汇率调整)*20%)

(2)仓位估算:目前股票维持84%左右,算是中高仓位,前十大持仓占比股票投资 49.38%,集中度适中。

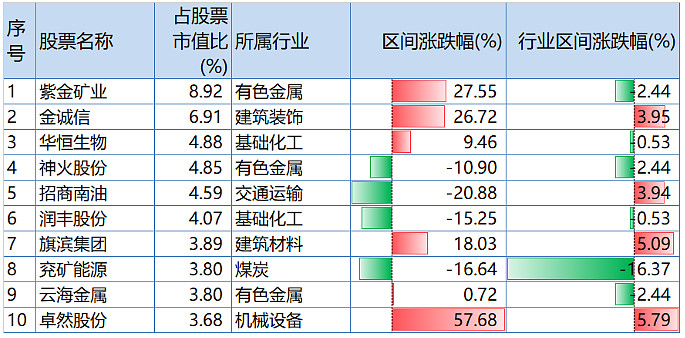

(3)重仓持股:

从四季度前10大持仓的区间涨跌幅,对比行业区间涨跌幅来看,可以发现夏云龙的选股水平不错,特别是重仓股个股(前3大重仓占比20%)涨跌幅是远优于其对应行业涨跌幅的。

(4)行业配置:偏好周期行业与中端制造行业,截至年报,化工有色金属为前两大行业。结合重仓持股来看,其有色金属、建筑装饰、交通运输、化工占比较高。

(5)市值风格:从他接手以来,主要以中小盘风格为主,最新公告显示风格主要是小盘成长,再搭配一些大盘价值。

3、周期投资的三种对策

夏云龙在10几年研究周期的实践中,总结了三种投资周期的对策。

(1)不做捡烟头。因为投资还是看期限的,不确定的等待不做,因为能赚钱,但赚的不多。

(2)判断价格趋势。资源品价格上涨,往往会带动公司业绩增厚。特别是2022年之后供需错配的机会更多,比如22年上游磷矿、钾矿等价格上涨,涨幅高于下游相关产品,越靠近上游资源端的企业,业绩增幅越大。可能在未来很长一段时间里,我们所面临的世界都会处在“蝴蝶效应”的格局面上,稍微有点需求的变化,机会就很多。

(3)成长股。通常我们认为周期和成长之间没有什么关联,但他认为周期里也有很多成长股,比如他说“有色、化工就是新能源的幼儿园”,很多“新半军”的股票涨了几倍之后,就变成新能源的成长牛股了。

他在直播里自我调侃的也很真实:“很多话听起来容易,做起来很难,反正做对了就解释成自己是研究深入,但也有可能就是蒙的。”在博格的理解是这属于投资中模糊的正确,毕竟谁也不能精准预测未来。

4、周期股怎么控回撤?

他认为投资周期,控制回撤不是一个必选项,但他自己会选择在不牺牲收益率的前提下,尽可能控制回撤。这点博格很认同,长期投资想要获得较高收益,是不能为了控回撤而控回撤的,因为这里面会牺牲潜在的收益率。

具体做法:

(1)重仓不all in,行业买的多一点。即使买的都是周期,但布局的细分行业、股票多一点,看准了就重仓,不然研究半天没有意义,但是“重仓不all in”,意思是还会相对会分散一些,主要是会按照上述三个策略去布局。

(2)股票数量买的多一些。每个投资组合都是股票堆叠出来,增加的股票多一点,波动就会好一点。他说自己现在体力精力都还有,所以依然有热情,愿意多跑跑调研,再勤奋一点。

三、2023年的周期机会在哪里?

在夏云龙最新公布的观点上来看,认为2023年市场要回归基本面,交易难赚钱。

1、市场从供给到需求:我们已从强调供给到强调需求,从强调防守到追求进攻。当需求稳定或不太好,一般会强调供给逻辑,比如供给紧张、格局好;当需求向上时,更多关注弹性、拐点。

2、加大进攻性品种:之前持有较多油运、煤炭,这些一般适合弱势市场,偏强调供给逻辑,市场好了一般会去买有想象力的,因此加大进攻性品种,比如有色的铜铝,顺周期的化工、机械里的自主可控等。因为市场好了,周期一般不受待见,大家又要回归主流了。

3、认为“新兴产业需求好,传统行业供给少,外部环境不友好,市场波动不会小“的局面仍在,以周期思维来积极应对,乐观时不high、悲观时不怂,在周期+制造里面选股+折腾。

博格认为随着社会进一步老龄化,劳动力的供给减少,但商品的需求增加。在未来很长一段时间,我们都将面对周期类资产的价格上涨,例如煤炭、有色、能源金属、基础化工等,尤其在经济快速复苏的过程中,周期类资产的价格上涨会更快。

在2023年想拥抱量价齐升的景气复苏机遇的投资者,可以关注夏云龙最近要发一个聚焦周期板块的基金,华夏景气驱动混合型发起式证券投资基金(A类:017598;C类:017599)重点投资于处于景气周期相关行业上市公司,股票投资占基金资产的比例为60%-95%,其中港股通标的股票投资占股票资产的比例为0-50%。

适合的投资人群:

(1)看好高景气周期行业投资机会的投资者;

(2)希望捕捉经济复苏机遇的投资者;

(3)想要配置权益市场较高弹性品种的投资者;

(4)其他看好权益市场机会的投资者。

总体来说,华夏这两年中生代管理的成长类产品业绩都不错,基本也都历经了一轮完整的牛熊转换。投资需要经验,也需要年轻,需要更多对这个世界的新鲜事物的接纳度。比如华夏互联网龙头近三个月涨幅40.08%、华夏创新研选近三月涨幅24.24%、华夏半导体龙头近三个月涨幅18.49%,弹性都不错。另外这些基金规模适中,在未来市场中相比那些上百亿的巨型基金而言“更游刃有余”,博格觉得投资“未来之星”潜在收益比投资“当下明星”要高很多。

$中国神华(SH601088)$ $长江电力(SH600900)$ $江西铜业(SH600362)$ #2022基金四季报解读# @今日话题