转自:招商金工

一、指数基金发展总览

2019年以来,“产品被动化”浪潮终于从美国传递到国内,供需两旺促进指数基金产品数量、规模迅速扩张,宽基指数产品与行业主题指数产品成为指数基金行业布局重点。除基础产品外,各家基金公司也锐意创新,探索差异化主题与Smart Beta等特色产品。应机构需求,债券指数产品规模也悄然翻倍。

2020年,牛市行情与“炒股不如买基金”点燃了投资者对热点主题指数产品的关注,半导体、白酒等主题指数产品成为把握行情的利器。而理财等机构资金转投标准化资产,拥抱权益资产大时代,将具有中长期配置价值的宽基指数作为大类资产配置的重要工具,一揽“中国资产”静待腾飞。

展望未来,龙头宽基产品或将稳居金榜,但预计每年也将有特色化产品凭借行情助推规模迅速攀升。指数基金的江湖不会平静,宽基产品较为同质,需要力保江湖地位;特色产品后浪推前浪,需要不断前瞻布局市场热点;都离不开基金公司持续的宣传推广与研发投入。总览指数基金产品布局,行业正在不断耕耘各宽基、主题赛道,便如一只巨手织丝成锦,而高光下的爆款产品正如锦上添花。

二、产品资产规模

1、从产品类别来看:被动股票指数仍是主要赛道

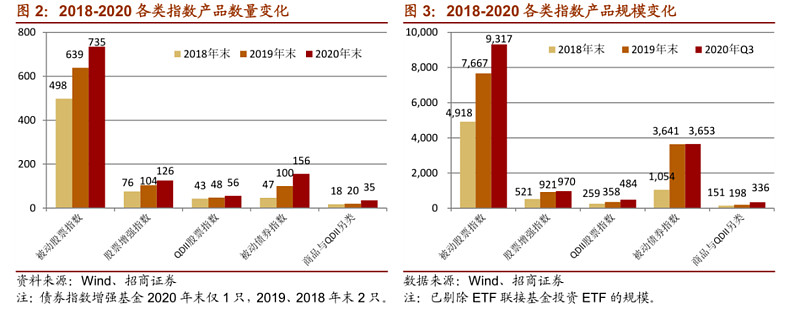

截至2020年末,全市场共有1109只指数基金;截至Q3季末,合计规模14,760.8亿元,占公募非货币基金产品合计规模14%左右。股票指数基金规模占股票型、混合型基金合计规模的18%,债券指数基金规模占债券型基金合计规模的8%。

指数型基金中,被动股票指数基金数量、规模均占2/3左右,余下类别中债券被动指数基金、股票指数增强基金数量、规模占比较大。

经历了2019年的迅速增长后,2020年指数基金数量、规模增长均有所放缓。2019年债券指数基金数量、规模分别有100%、200%以上增长,今年产品数量仍在高速增长,规模增长基本停滞。

从产品数量来看,2020年被动债券基金指数产品、商品与QDII另类指数产品均有40%以上增幅。从产品规模来看,2020年前三季度,被动股票指数产品规模增长22%,QDII股票指数基金产品规模增长35%,商品与QDII另类指数产品规模增长达70%。

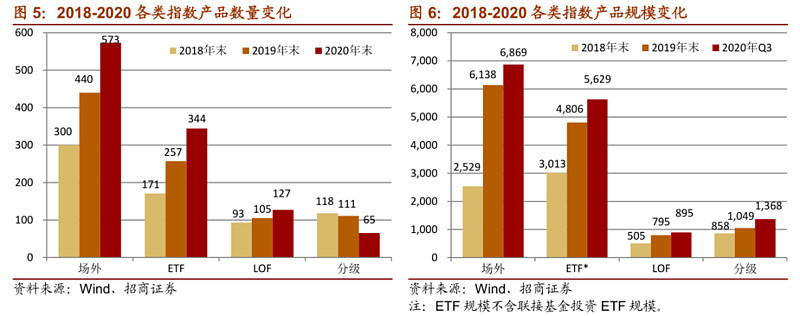

2、从交易方式来看:场外、ETF同步增长

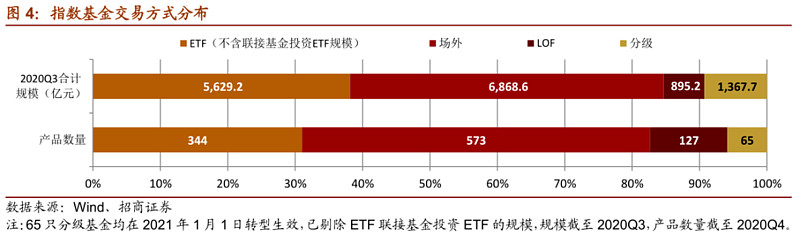

从交易方式来看,ETF规模占总量的38%,说明场内投资指数基金的资金量占投资指数基金总资金量的38%。

从产品数量来看,除分级基金由于转型数量骤减,其他类别基金数量均有20-35%上升,场外基金与ETF与前两年相比增速放缓,LOF保持增长。规模方面,场外基金、ETF(不含联接基金)、LOF规模增速均在12-17%之间。

不过,ETF产品规模增长一方面来源于投资者对ETF产品的净申购,一方面来自于ETF联接基金规模增长,因此ETF基金规模(含联接基金投资ETF的规模)相对增长最快,增速达20%。

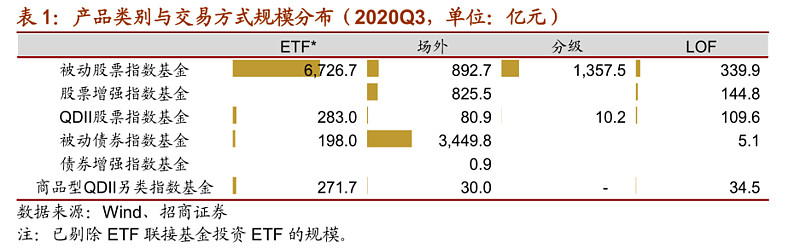

3、股票指数ETF与债券指数场外基金规模领先

结合产品类别与交易方式差异来看,股票指数ETF与债券指数场外基金规模领先。股票指数基金规模主要集中在ETF,债券指数基金规模主要集中在场外基金,其他指数基金规模也主要集中在ETF。

4、各类别规模领先产品

截至2020年三季度末,规模在百亿以上的指数基金产品有26只,其中有16只股票ETF[1]、2只股票ETF联接基金、2只股票分级基金、1只股票指数增强基金(易方达上证50)、4只债券指数基金、1只为商品ETF(华安黄金ETF)。

规模百亿以上ETF

截至2020年底,规模百亿以上ETF达19只,其中华夏基金旗下ETF有5只,国泰、华安基金旗下ETF各3只。百亿以上ETF中,3只半导体主题ETF、1只5G主题ETF、1只科创板ETF均为2019年以来发行,凭借市场对相关主题关注,规模迅速扩张。

规模领先被动股票指数基金

截至2020年三季度末,规模最大的10只被动股票指数基金产品中,有9只为ETF,仅招商中证白酒为分级基金,受益于白酒行情规模达243亿。非ETF产品中,规模最大的10只被动股票指数基金产品有5只为分级基金产品。(目前分级产品均已转型)

规模领先股票指数增强基金

截至2020年三季度末,规模最大的10只股票指数增强基金产品合计规模占股票指数增强基金整体规模的60%以上;10只产品中有3只为富国基金旗下产品。

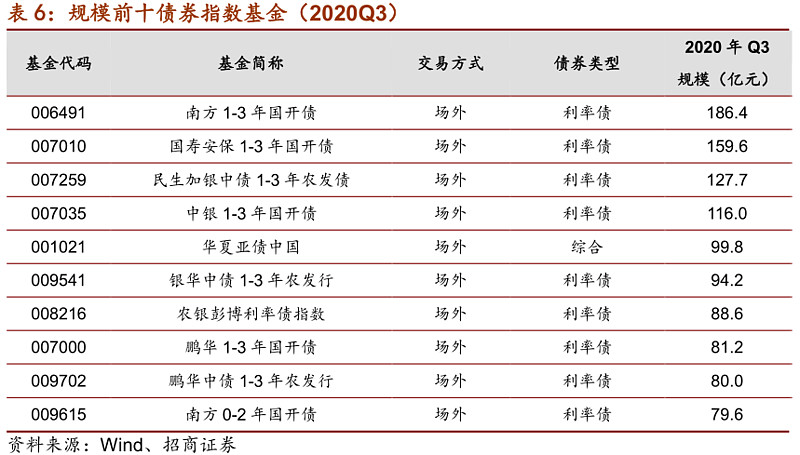

规模领先债券指数产品

截至2020年三季度末,规模最大的10只债券指数产品均为场外基金,由于债券ETF暂未完全解决降低流动性折价带来的反馈循环[2],债券ETF规模较小。从跟踪的指数类型来看,除华夏亚债中国跟踪综合债券指数,其他产品跟踪的均为利率债指数。

规模领先其他指数产品

截至2020年三季度末,规模最大的5只QDII指数基金有3只为ETF产品,规模最大的5只商品与另类QDII指数基金均为黄金ETF及其联接基金。

[1]含ETF联接基金投资ETF规模。

[2]债券ETF存在一二级套利机制,因此出现流动性差造成的折价时,套利者买入份额赎回,缩小债券ETF规模、伤害流动性并进一步扩大折价;未来如果配置资金稳定流入债券ETF,收割折价但不赎回,提供流动性,反馈循环将被解决。

三、发行与转型

1、发行:股票指数基金发行数量多,债券指数基金发行规模大

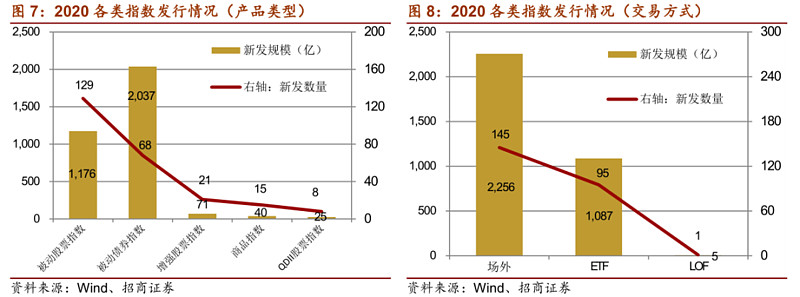

2020年全市场新发了241只指数基金产品,合计规模3,349亿元。从产品类型来看,被动股票指数基金新发数量最多,而被动债券指数基金新发规模更大。从交易方式来看,场外基金发行数量、规模仍领先ETF,LOF基金发行数量、规模均较小。

2、转型:全部分级基金转型

2020年全市场有103只基金转型,转型基金大部分为分级基金,基于资管新规要求,所有公募分级基金在2020年底前完成规范整改。2020年有49只基金清盘,其中36只为股票指数基金、13只为债券指数基金;除1只基金外,其余48只基金清盘前规模均小于1亿元,大部分基金清盘前规模小于5,000万元。

3、2020年发行规模最大指数基金与最广受欢迎新发指数基金

2020年发行规模最大的10只指数基金除华夏中证新能源汽车ETF外,均为债券指数产品,主要面对机构投资者需求。2020年发行规模超50亿的指数基金共26只,其中19只为场外债券指数基金,7只为股票指数ETF。

而认购户数最多、最广受欢迎的10只指数基金均为股票指数基金,其中有4只为科创板ETF,华夏上证科创板50ETF认购有效户数接近70万户。

四、投资者结构

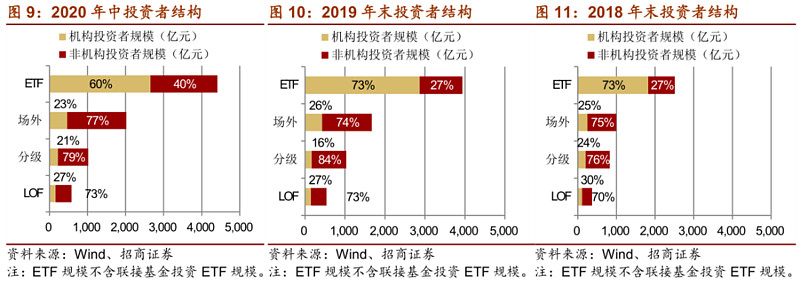

1、被动股票指数基金中,机构主要持有ETF

从投资者结构来看,机构投资者主要通过申购与场内投资ETF产品方式投资被动股票指数基金。ETF产品内生规模(剔除联接基金输血部分)也主要来自机构投资者,2020年中ETF产品内生规模60%由机构投资者持有。非机构投资者则对ETF、场外指基及分级指基均有投资热情。

比较2018年末、2019年末、2020年中投资者结构可以发现:2018、2019年末ETF、场外指基、LOF指基机构/散户持有比例差异不大,非机构投资者2019年增配了分级基金;2019年末与2020年中相比,非机构投资者2020年上半年显著增配了ETF。

在产品层面,机构投资者偏重持有宽基ETF而非机构投资者偏重持有主题ETF。

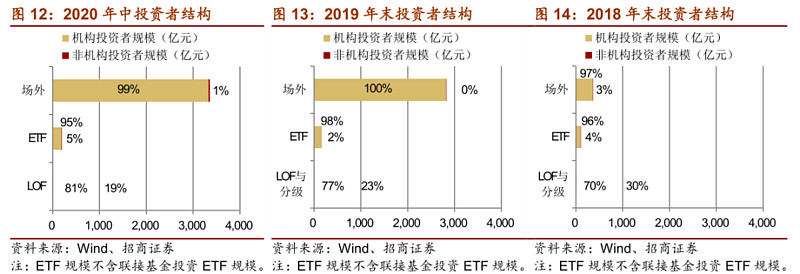

2、债券指数基金(被动/增强)主要由机构投资者持有

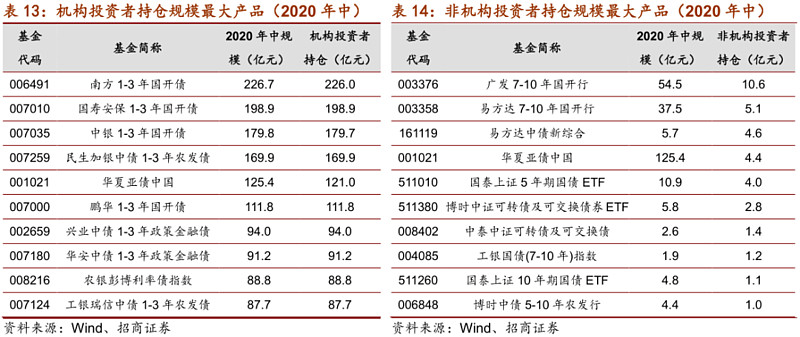

债券指数基金主要由机构投资者持有,回溯2018、2019年末机构投资者持有规模,可以发现2019年机构投资者显著增配了场外债券指数基金。

除华夏亚债中国跟踪综合债券指数,其他机构投资者大量持有的产品均为利率债指数产品。而非机构投资者除利率债指数基金、综合债券指数基金,也关注了可转债及可交债指数基金

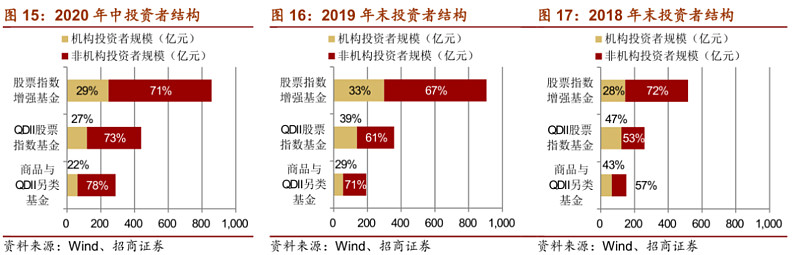

3、其他指数基金非机构投资者更为关注

股票指数增强基金、QDII股票指数基金,以及商品与QDII另类基金主要由非机构投资者持有。

其他指数基金中,机构、非机构投资者持仓规模较大的产品大部分为指数增强基金(表中标蓝色)。

[3]仅统计披露了2020年中、2019年末、2018年末披露了机构投资者比例基金,例如:部分基金2019年底发行,2019年报未披露机构投资者比例,未计入统计。

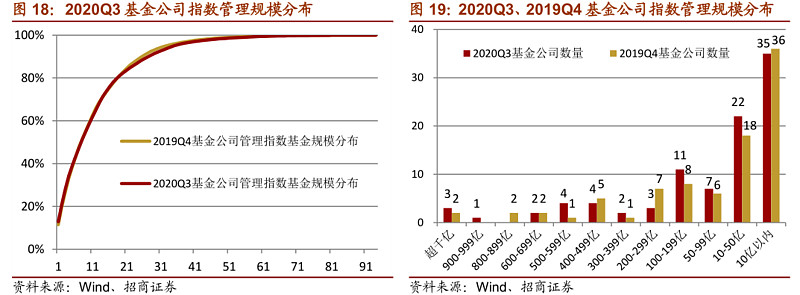

五、基金公司

截至2020年三季度末,共有95家基金公司发行了指数基金产品;指数基金合计管理规模超500亿的基金公司有10家,占全市场指数基金规模58%;合计管理规模在百亿到500亿之间的基金公司有20家,占全市场指数基金规模34%。

由于更多基金公司加入角逐,全市场指数基金管理集中度稍有下降。

[4]已剔除ETF联接基金投资ETF规模。

六、股票指数基金产品[5]

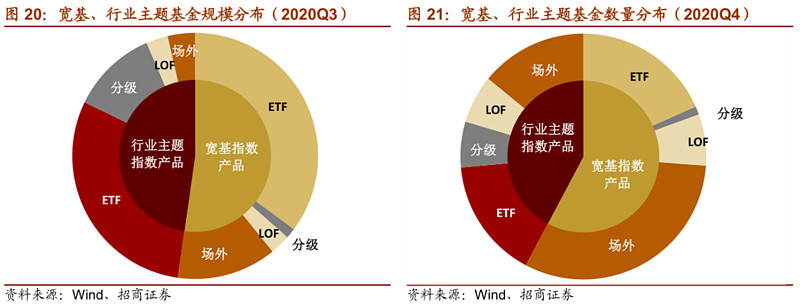

1、宽基、行业主题产品规模各占半壁江山

根据产品跟踪的指数类别,可以将股票指数基金产品分为宽基指数产品与行业指数产品。截至2020年末,全市场共有529只宽基股票指数基金,合计规模5,629.7亿元;387只行业主题股票指数基金,合计规模5,141.1亿元。

结合产品交易方式来看,宽基指数产品与行业指数产品中ETF规模均占60%以上,此外宽基指数产品中场外基金规模占比较高,行业指数产品中分级基金规模占比较高(均已转型)。

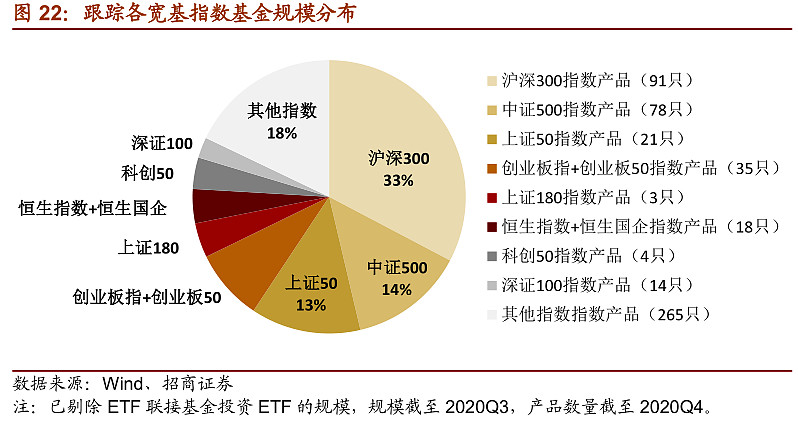

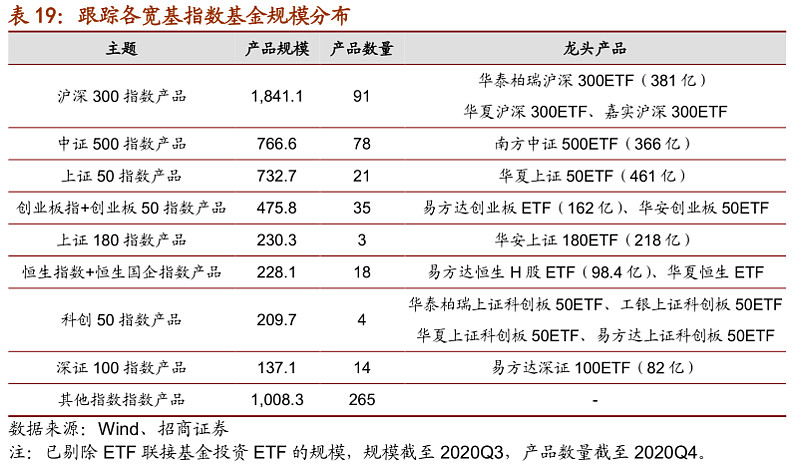

2、宽基指数产品:沪深300、中证500、上证50为最热门赛道

从跟踪指数的产品合计规模、总数量来看,沪深300、中证500、上证50为最热门赛道,截至2020年底跟踪沪深300指数产品达91只,截至2020年三季度末跟踪沪深300指数合计规模占宽基指数产品总规模的1/3。

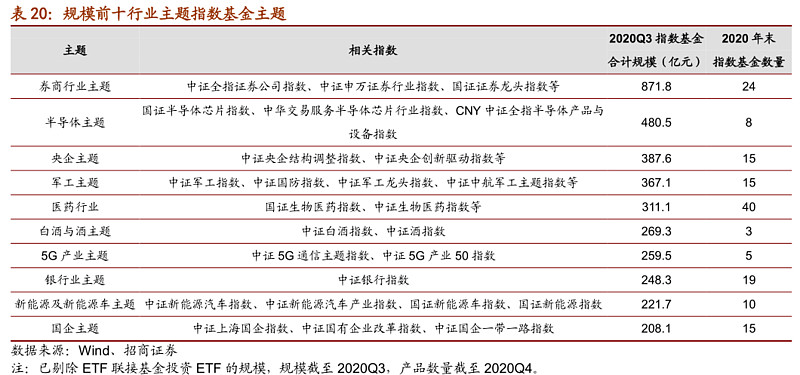

3、行业主题指数产品:券商、半导体、军工主题最受市场关注

截至2020年三季度末,行业主题指数基金规模集中在券商、半导体、央企、军工等主题,央企主题产品主要服务国有资产减持。

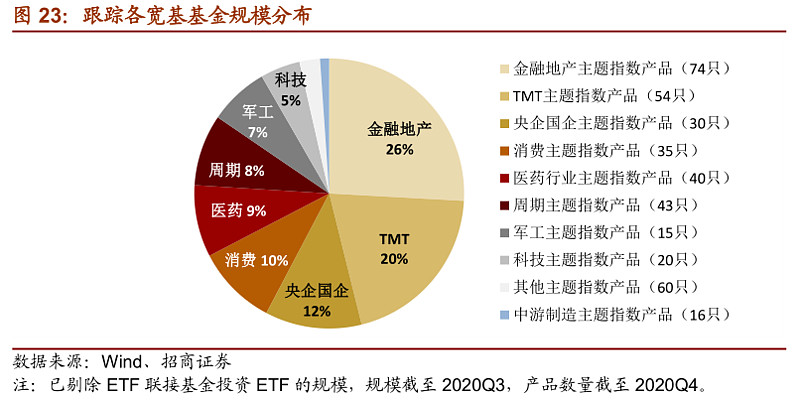

如果按照行业板块来进行划分,将全市场个股划分为金融地产、TMT、消费、周期、中游制造5个板块与医药、军工两个行业,可以发现金融地产板块与TMT板块相关的指数基金数量最多,规模占比最大。跨行业板块主题中,服务国有资产减持的国企央企主题产品与科技主题产品规模较大。

4、业绩:乘风破浪的白酒与新能源

从业绩来看,2020年酒与新能源指数产品独占鳌头,2018-2020年三年期业绩则是成分股中白酒个股占比高的消费领域指数产品批量上榜。

[5]含QDII股票指数基金。

七、债券指数基金产品

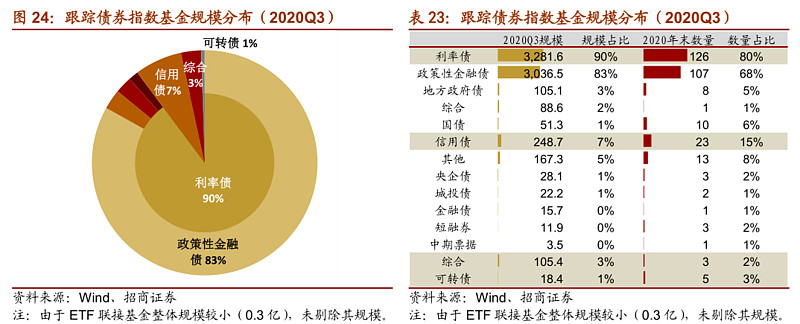

截至2020三季度末,债券指数基金产品规模主要集中在利率债产品中的政策金融债产品中。

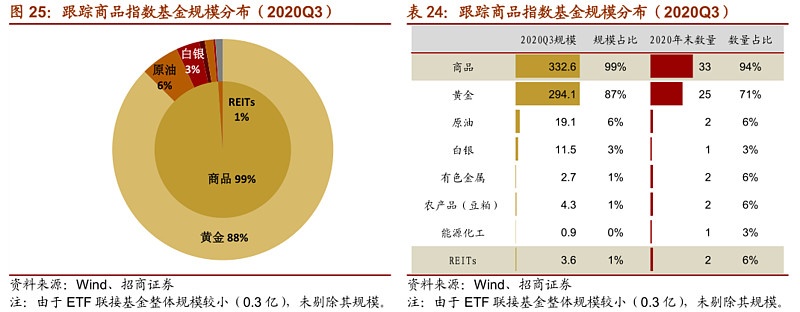

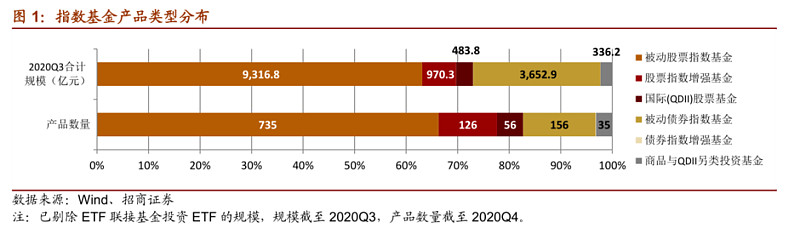

八、商品与QDII另类产品

截至2020三季度末,商品与QDII另类指数基金产品规模主要集中在黄金产品中。