一、森松国际从事的是否是一门好生意?

1、财务数据亮眼

1)销售费率极低

销售及营销费用占总收益的比率约为2.1%,说明公司并无需要靠营销推动营收。

2)经营活动产生的现金流量净额持续大于净利润

2023年上半年二者比例4.55/4.22=1.08

2022年二者比例9.05/6.69=1.35

2022年上半年二者比例4.93/3.03=1.63

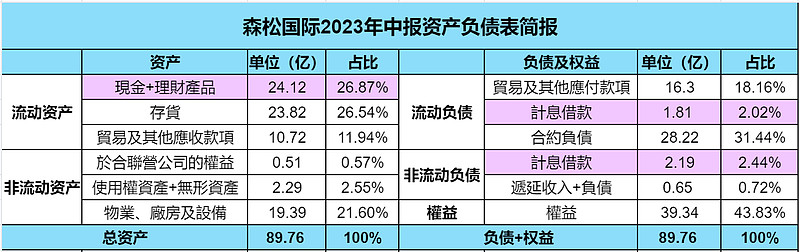

3)应收远小于应付,在上下游中处于强势地位

应收10.72亿远小于应付16.3亿

4)ROE从2020年开始连续3年超过25%

5)资产负债表强劲,有息负债率仅4.46%

2、竞争优势明显

1)技术壁垒及优势明显

前面提到森松并不是靠营销驱动,而是主要靠技术/研发驱动的一家公司。技术层面非专业人员不太懂,只能从公司官网找到一个能说明森松技术水平的例子——PTA反应器。

中国唯一一家被KTS工艺(原英威达)和INEOS工艺(原BP)同时认可的氧化反应器的制造商。市场占有率超过90%。

PTA氧化反应器作为PTA行业最关键的钛复合板设备,其直径超过了11米,设计和制造难度都很大,工艺包商的技术规范要求非常严格。我司已经完成了大型PTA氧化反应器接近20台左右,客户使用反馈良好,长期平稳使用优秀性能使其具有较高的市场占有率。

PTA氧化反应器冷凝器作为工况最复杂最恶劣的钛复合板换热器,对设备设计及制造要求提出了非常高的要求。为了保证接近20万多管子管板的焊接质量,森松开发了打底、盖面均为自动焊接的工艺,保证了每一个焊口都具备均一的高质量的水准,排除了人为因素的干扰,为设备平稳安全运行提供了强有力的技术保证。

2)下游行业众多,且客户以龙头为主,可平滑周期;

目前本集团服务的下游行业╱领域包括油气炼化、日化、化工新材料、制药(含生物制药和化学合成药)、动力电池原材料(含金属矿、锂电池原材料、中间化工原材料)、电子化学品(含光伏原材料和高纯度化学试剂的生产)等。

单一行业不可避免受到各种因素影响而呈现周期性,而森松国际因下游行业资本开支周期交错,公司可根据不同行业的景气度灵活选择高价值含量订单,行业间的高低切换、高端出口+进口替代、国际国内双轮驱动,助力公司平滑周期波动。

复盘公司过去的增长驱动,对公司收入影响最大的客户和所属下游行业始终处于变化之中,前五大客户收入贡献占比逐年下降。公司的客户群体主要以各下游行业的头部企业为主,客户数量超过数百家。在2017-2022年前五大客户收入在公司总收入占比分别为48%/46%/38%/38%/29%/28.5%,头部客户依赖程度呈现下降趋势,新增的订单超过80%来自原来的旧客户。

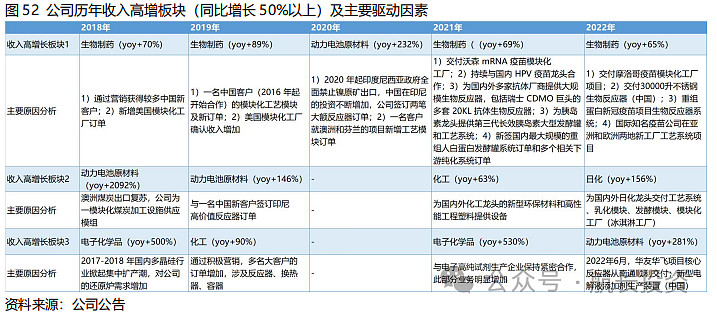

2017-2022年的六年期间,除了2020年受到新冠疫情影响,仅动力电池原材料一个板块收入同比增速超过50%,其他年份收入结构中均有三个行业板块的收入增速超过50%,主要集中在生物制药、动力电池原材料、电子化学品和化工。

3)脱钩大背景下,日资控股企业出海优势明显;

森松首先是日资控股企业,其次有技术优势,还有深厚的国际客户资源优势以及强客户粘性,令公司在制药装备领域拥有同行无法比肩的出海优势。

在国内制药装备行业中,价格优势是每个国产厂家均具备的优势(以森松为例,同规格的不锈钢生物反应器比国外厂家价格低约30%),这一因素并不是核心门槛。真正的核心门槛在于产品差距和转换成本,森松正是在这两个核心因素中具备其他厂商无法比拟的竞争力,令公司在国内引领生物反应器国产化,亦在出海方面走在国内竞争者之前,能够以成本优势在海外市场与国际品牌同台竞争。

在与同行的客户结构对比中可以发现,公司客户覆盖85%全球Top20药企和两大头部CDMO,而其他国产制药装备厂商主要客户仍以国内的传统药企为主,客户结构的差距侧面反映出公司在产品差距和转换成本中具备遥遥领先的竞争力。

4)战略清晰,M+V+P是现时的核心企业战略。

模块化装置与模块化工厂的领先性,巩固公司作为多行业伴跑者的核心优势,为国际化打下基础。所谓模块化装置与工厂是指一种由压力容器及其他设备(例如工艺管道、电气设备、仪器等)组装而成的模块化集成系统。下游客户选择模块化工厂方案具有如下的优势:

(1)更短的交付期,比常规项目缩短3-24个月,为工艺开发预留充足的时间;

(2)更高的可控性,成本、进度、质量和施工安全具有高确定性,最大程度压缩现场施工,直接在森松的工厂完成模块化建设,以整个工厂形式交付,几乎运到客户生产基地安装后整个工厂就可以使用;

(3)更高的灵活性,通过全真数字工厂模型与实时运营数字化融为一体,对于客户而言具备充足的灵活性,模块可实现添加、重建和拓展。

基于模块化工程的核心优势令公司与众多知名国际企业保持长期良好的合作关系。目前公司在中国设有研发及生产中心,欧洲、日本等地设有研发中心,并在斯德哥尔摩、新泽西和孟买等地设有办公室,具有在全球大多数国家和地区开展业务和承接项目的能力。

二、森松国际当前是否是一个好价格?

2023年预估净利润8.5亿RMB,对应当前市值58亿港币,PE=6.3倍。

2024年预计增长25-30%,净利润约11亿RMB,对应当前市值,PE=4.85倍。

与国内外对标企业估值对比

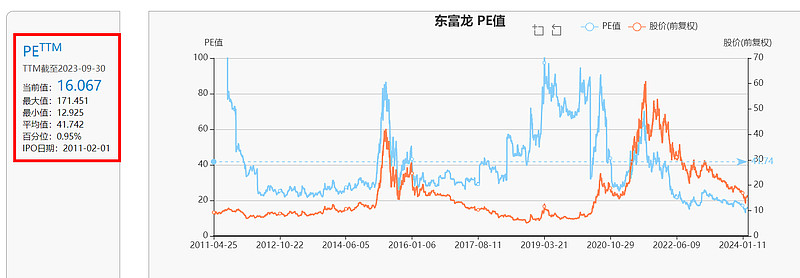

东富龙当前PE约16倍,历史平均值约40倍,估值百分位0.95%,估值处于历史最低位,但仍比森松贵非常多。

楚天科技当前PE约14倍,历史平均值约68倍,估值百分位9.23%,估值同样处于历史地位,但仍比森松贵很多。

德国赛多利斯当前PE约100倍,2017-2019年公司估值中枢为34倍PE,2017年-2019年,公司保持平均10%的利润增长速度。

美国丹纳赫当前PE约40倍,近十年以来平均PE维持在30倍左右。

赛默飞世尔科技当前PE约35倍,近十年公司估值中枢为32倍PE。

不管是跟国内标的还是国际巨头对比,森松的估值水平都处于非常低的水平。

森松跟国内企业比,有技术优势及出海优势;

森松跟国际企业比,有国内制造业的成本优势。

所以也仅仅是港股市场才会有这样极致低估的机会。

三、森松国际的管理层及控股股东品行如何?

森松国际的大股东森松工业株式会社持股约63%,占绝对控股地位。森松工业由森松控股全资拥有。

森松工业为于1964年5月2日在日本注册成立为有限公司。森松工业直接主要从事制造(i)建筑地盘贮水箱及供水设备(「贮水箱及供水设备业务」);及(ii)用于生产飞机及火箭机身外壳的钢板(「航天钢板业务」)。森松工业亦有意参与若干其他业务,乃透过投资于(i)本公司及其附属公司(包括制造压力设备及提供压力设备综合解决方案的业务)及(ii)森松新能源(包括制造及销售应用于半导体、锂离子电池及废物分类行业的专用压力设备的业务)。

森松工业的实际控制人松久晃基先生,57岁,为森松国际的非执行董事。松久先生亦为董事会主席,负责监督本集团的整体策略规划,但并未全职于本集团工作,亦未参与本集团的日常营运及管理。彼为我们的控股股东之一。彼亦为董事会的提名委员会主席以及审核委员会与薪酬委员会成员。

松久先生于业务营运及企业管理方面拥有逾30年的经验。松久先生于1986年3月毕业后开始在森松工业工作。于1989年1月至1992年1月,彼担任森松工业企业经营企划室长,于1992年1月至1993年9月,彼担任森松工业海外事业部部长及董事。松久先生于1993年9月获委任为森松压力容器的总经理,后来于1997年11月担任执行副主席。自2013年8月起,松久先生不再担任森松压力容器的管理职务。松久先生现时为森松工业的执行董事及行政总裁,并担任森松工业的附属公司(本集团除外)多个职位。

西松江英先生,56岁,为执行董事。西松先生亦为我们的行政总裁,负责监督本集团的一般管理及日常营运。西松先生亦在森松中国、森松制药设备及森松重工担任董事职务。

西松先生拥有约29年压力容器行业经验。于1991年4月至2012年11月,西松先

生于森松工业工作。彼加入森松工业时担任设计部主管,其后擢升为执行主管及海外事业部的部长,负责监察森松压力容器于中国市场的业务扩展。西松先生现为森松工业的董事,但并无参与其日常业务。于1998年1月至2009年12月,西松先生在森松压力容器效力。彼加入森松压力容器担任社员,后来晋升为总经理,负责客户关系的整体营运及管理。于2008年1月至2010年12月,彼担任森松化工的总经理,负责监察生产营运。由2010年10月起,西松先生担任森松中国的总经理,负责该公司的日常管理营运。

从过往的资料中发现一个访谈,看得出来西松先生是个实在人。

即便再需要订单,西松江英也有自己的坚持:“有些客户不尊重知识产权,即便他们有意向,我也会放弃。这不是我们的目标客户,不是一条道。”他直言自己有些“任性”,“我是技术出身,不会说漂亮话,我们能做什么,不能做什么,哪些做的好,哪些不如别人,我都会跟我的客户实话实说。”也或许是因为这份心性和坦荡,西松江英往往能把自己的客户处成多年的好友。

四、我是否能看得懂森松国际的生意?

懂的方面:森松国际当前的生意模式,简单理解就是卖设备+增值服务的铲子股,护城河体现在具备较高的技术水平,维持竞争优势的前提是不断提高研发能力。

不懂的方面:非内行,对于森松在业内的技术能力到底处在什么水平是没有多大把握的。

1)在五大压力设备制造商及综合压力设备解决供应商中,森松国际排第四,市场份额1.5%;

2)在五大化工行业设备制造商及综合压力设备解决供应商中,森松国际排第四,市场份额3.4%;

3)在五大制药行业压力设备制造商及综合压力设备解决方案供应商中,森松国际排第三,市场份额3.0%;

4)在十大模块化压力设备制造商及综合压力设备解决方案供应商中,森松国际排第八,市场份额1.9%。

从上面的数据,可以得出两个结论:

第一、压力设备是一个极度分散的行业,没有垄断企业;

第二、森松国际在国内压力设备行业并无绝对的领先优势。

个人猜测是因为传统压力设备门槛并不高,且并不是所有压力设备都需要极高的技术水平,像PTA反应器这种要求极高的压力设备仅仅是少数,所以从上面的市场份额并无法看出森松国际的竞争优势。

所以,国内市场或许并不是森松的主战场,国际市场才是森松的“星辰大海”。

五、森松国际股价上涨催化剂

1)进入港股通

2)原始股东抛售砸出黄金坑(已出现)

3)宣布分红

六、森松国际当前的风险提示

1)没有分红,今年年报大概率也不会进行派息;

2)上市时间短,管理层品行无法判断。

一句话总结:森松国际是具有技术优势,未来以出海占主导地位的成长性铲子股。