原创 屋顶晒月光 流云时光 2023-12-04 19:30 美国

森松国际投资价值分析报告

作者: 流云 2023.12.3

第一部分 投资逻辑

1.1 主要结论

森松国际(2155.HK)质地不错,但涉及较多下游,显得业务有点复杂。主要还是聚焦压力设备。从公司经营水平来说,股价应该是低估的。

核心逻辑是:

1、森松国际的主要下游业务都在经历周期低谷,但森松通过开拓新下游,又保持增长

2、市场对于森松的预期主要在医药板块,并没有包含较多的增长预期

3、估值相比自身以及竞争对手,都算是历史低位

4、如果美联储转向,全球经济好转,下游复苏,该股预期会好转。

赔率:

目前是1.74PB,市值74亿港币。对手们过去10年估值中枢在2.8-3PB,最悲观1.11-1.23PB,乐观在4.5-5PB。

以PE估算的话,如果按低预期给于2025年10亿港元利润,给与低于对手过往PE中枢估值20PE,则有200亿港元。

风险:

1、下游市场的周期性

2、外汇风险

3、不同国家和地区的政策

第二部分 行业分析

2.1 公司简介

森松国际控股有限公司(森松)是中国领先的压力设备供应商。

公司为来自全球多个地区、多个下游行业的客户定制传统压力设备、模块化压力设备,以及压力设备相关的增值服务,包括验证、维护、设计及数字化运维。

传统压力设备指用于工业生产,以完成反应、传质、传热、分离 及储存的生产过程,并能承受压力负荷(内力及外力)的各种单个压力容器。压力设备的设计和制造需要遵循严格的安全规范和标准,以确保其能够承受各种不同的压力和温度条件。

模块化压力设备是一种由压力容器及其他设备(如工艺管道、电气设备、仪器等)组装而成的模块集成系统。

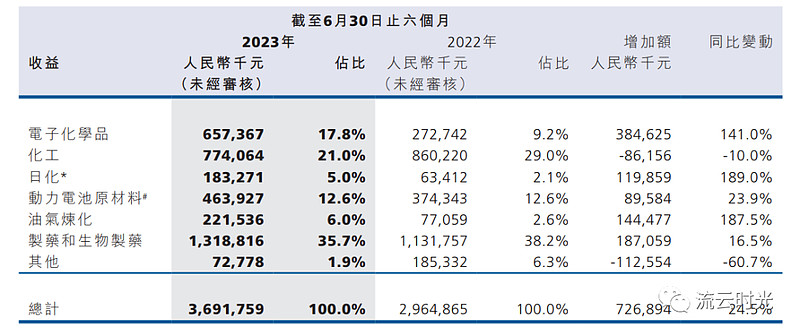

公司目前下游领域包括油气炼化、日化、化工新材料、制药(含生物制药和化学合成药)、动力电池原材料(含金属矿、锂电池原材料、中间化工原材料)和电子化学品(含光伏原材料和高纯度化学试剂的生产)等。医药、化工、电池占比较大。电子化学品快速增加。半年报突出CXO、电池、半导体材料的前景。

业绩分布国内海外一半一半。已向40多个国家和地区交付了不同形式的产品和服务。

公司超过50%的员工由各专业的工程技术人员和技术管理人员组成,并且在意大利、瑞典和日本拥有不直接服务于生产活动的先进技术中心和先进工程中心。集团员工总数为4000多人,其中从事工程技术和技术管理的人员数量为2100余人,研发人员数量达到600余人。

森松与世界众多企业有良好的合作记录。(仅列举一部分)

2.2 行业空间分析

1、市场增速与空间分析

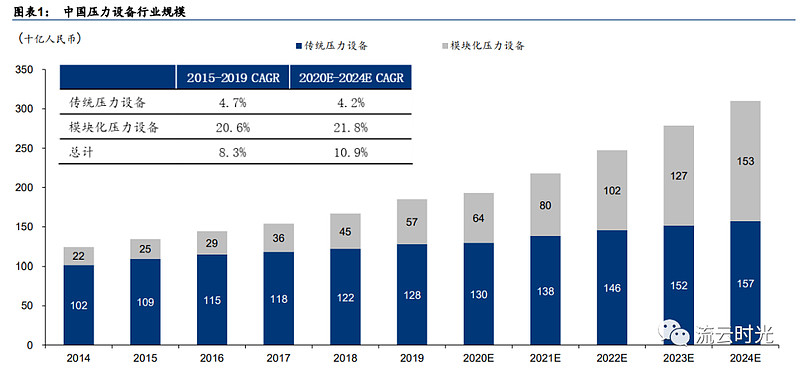

根据弗若斯特沙利文的数据,压力设备行业市场规模将于 2024 年达到人民币 3100 亿元,国内压力容器行业规模 20E-24E CAGR 预计为10.9%。其中模块化压力设备市场达 1529 亿人民币,占比进一步提升至 49%,20E-24E 年CAGR预计为21.8%,主因压力容器工业技术改善以及下游客户定制需求增加。

2、行业特点:

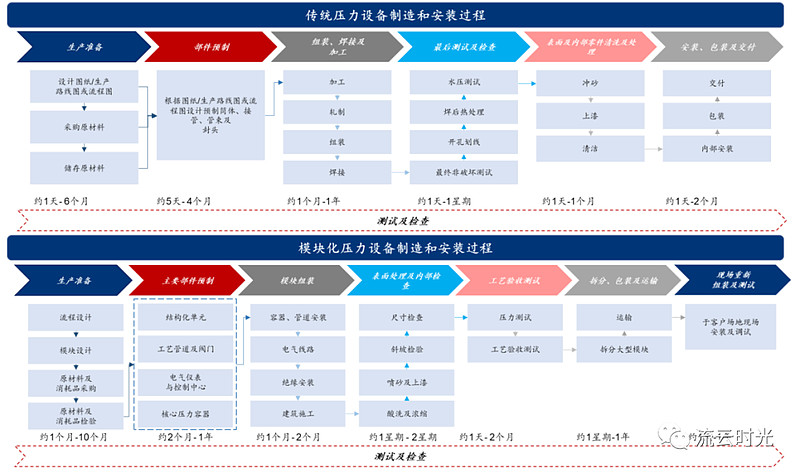

压力设备具有非标准化定制的特点。由于产品的高度定制化,需要根据不同设备的尺寸、 应用、设计和制造要求及规格(模块化压力设备通常需要更长的装配时间)进行生产,压力容器组件的生产周期各有不同。

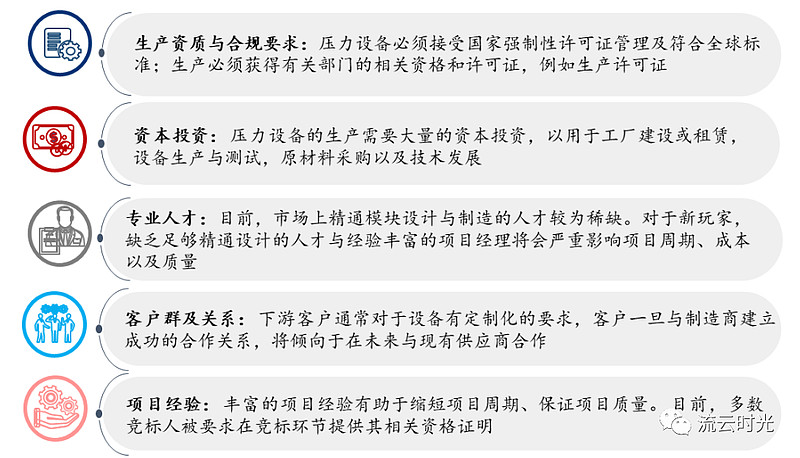

行业准入门槛较高,客户粘性较强。

3、行业所处的周期?

成长期

2.3 竞争格局分析

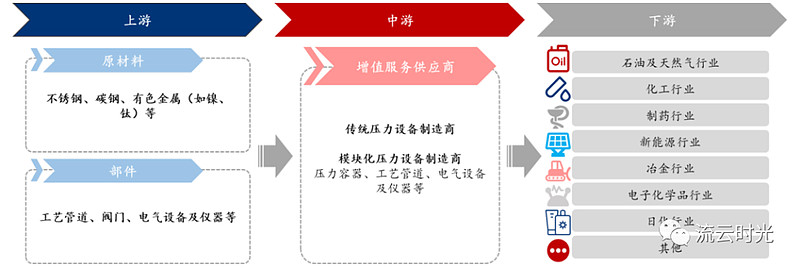

1、产业链

金属等原材料成本占国内压力设备行业总成本约70%。主要原材料包括不锈钢板、碳钢板、镍板及钛板等特殊材料。

国产压力设备整体上相对欧美发达地区所生产的压力设备更具有成本优势。材料更便宜,叠加国内更低的人工、设备和厂房,成本优势更大。

压力设备行业有多个下游应用。根据弗若斯特沙利文 2019 年的数据,中国的压力设备行业下游应用可分为以下几类:1)石油和天然气行业约占整体37%;2)化工行业约占整体21%;3)制药行业约占整体13%;4)新能源行业约占整体10%;以及 5)挖掘冶金行业约占整体9%。

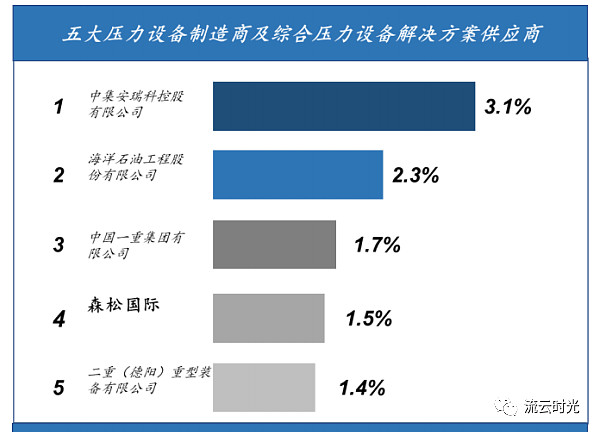

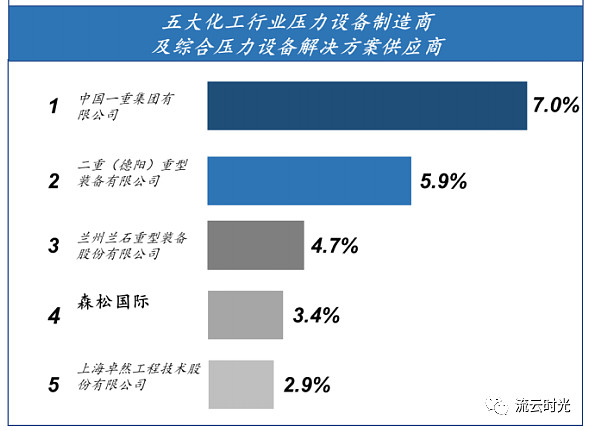

2、集中度

压力设备国内供应商面对的市场极度分散:主要由于压力设备供应商面临需求各不相同的各类下游行业。压力设备行业的 CR5仅占 10.0%(其中传统压力设备 CR5约占 10.7%、模 块化压力设备 CR10约占 26.8%)(2019年)

由于森松在医药领域收入占比较大,市场把楚天科技和东富龙作为它的竞争对手。

业务有类似重叠部分,但侧重不太一样。

森松国际主要集中在压力设备和压力设备集成系统领域。

东富龙注重制药装备和医疗设备领域,楚天科技则主要涉及制药装备和智能后道包装设备领域。

东富龙:主要生产制药装备和医疗设备,其产品包括制粒机、干燥机、冻干机、混合机等制药设备,以及注射用水系统、配液系统、灌装系统等医疗设备。东富龙还提供制药工艺技术服务和成套工程解决方案。

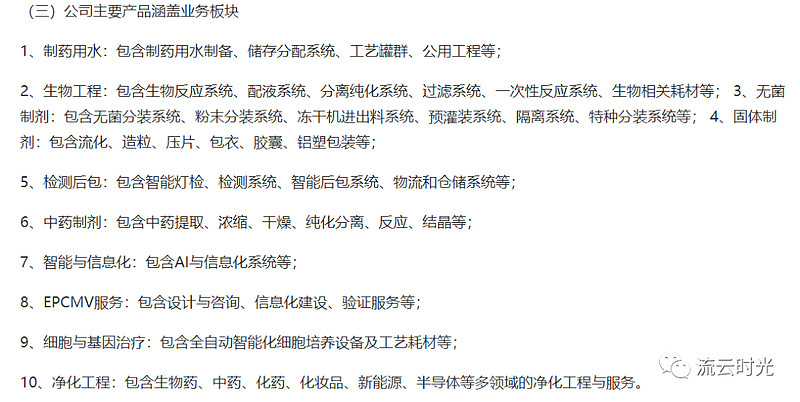

楚天科技:公司主要产品横跨生物药、原料药、中成药、化学药等全领域。主要业务涵盖制药用水、生物工程(含不锈钢及一次性整体解决方案)、无菌制剂、固体制剂、检测后包、中药制剂、智能与信息化、EPCMV 服务等板块,具备水剂类整体解决方案和固体制剂整体解决方案能力。

相比来说,毛利率净利率上森松要低一些,但趋势较好。周转率要高一些。

3、未来是否被替代?

压力设备未来有可能被替代,但暂时看不清

第三部分 公司分析

3.1 财务分析

3.1.1资产负债表

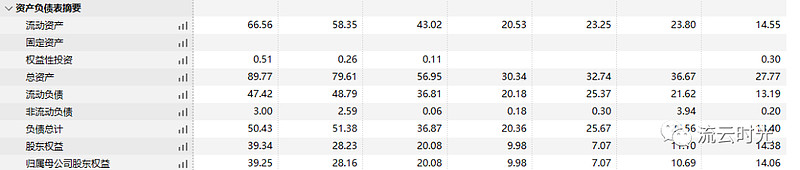

资产负债表较为健康。

负债里长期借款2.2亿,1.8亿短期借款,利息支出很少。

其他主要是应付。13.1亿应付款,28.2亿合同负债,3.2亿其他应付款。

19.32现金+4.81金融资产,10.72亿应收款,23.82亿存货。去年存货大增,主要是生产中又接到大量订单,准备原材料。

3.1.2利润表

营收利润一直增长不错。毛利率净利率持续走高,但绝对值不高

凭借较高的权益乘数和周转率,ROE表现不错

3.1.3现金流量表

现金流也不错,这两年没有资本开支,买理财了

3.2 竞争力分析

森松有向国外顶级制药企业提供优质高效设备的良好记录,和过去业内积累的声誉

网络消息:【森松交货期快,20KL不锈钢反应器不到一年,国外则超过两年。定价比外国玩家的价格低30%。】

3.3 管理分析

1、激励(与约束)机制

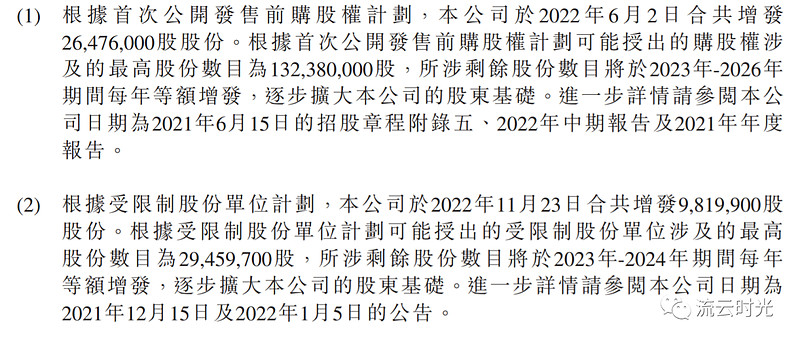

IPO前购股权计划而发行的股数数目为26,476,000股,占于2023年6月30 日本公司已发行股份约2.24%。于紧接行使日期前的加权平均收市价则为约6.34港元。还有不少尚未行权。后续几年还有部分增发。

2022年1月5日,分三期激励,合共29,459,700个受限制股份单位,价格4.17港元。

2、企业文化

不知日本的匠人精神是否有影响。公司注重创新、人才、价值创造。

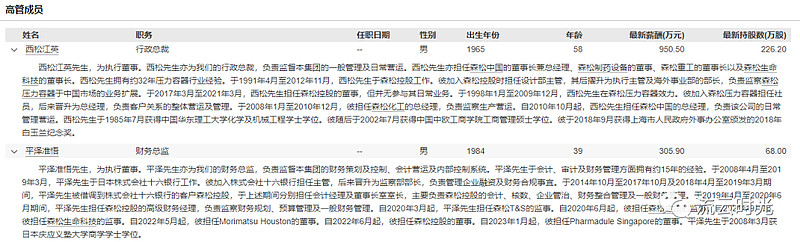

3 、管理层素质

高管的资历深厚,在集团任要职已久

3.4 公司治理情况

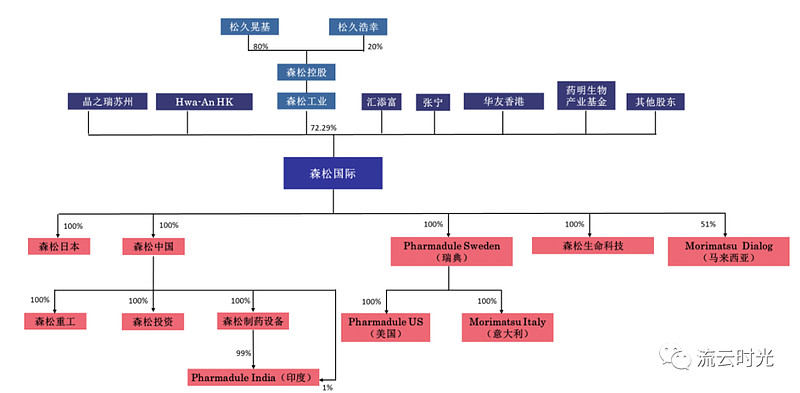

1、股权结构分析

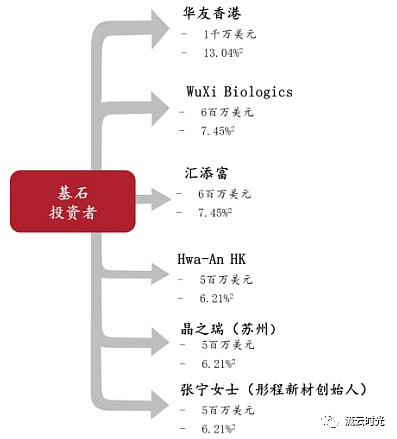

IPO时的股权图:基石药明、晶之瑞、华友都是客户

2、对股东态度

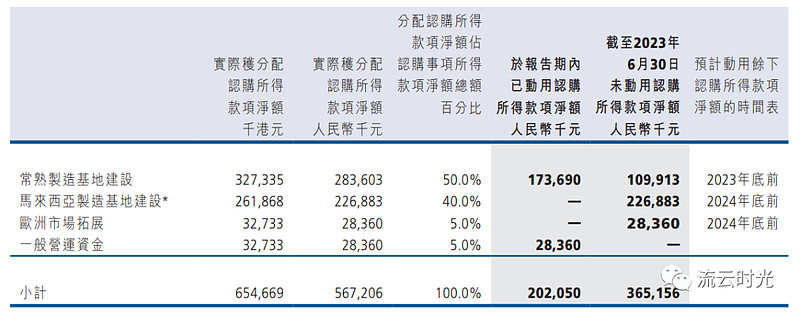

财报上会汇报资金用途和进度。但上市两年,没有分红和回购。

年初增发了6.55亿元,价格8.3港元,配售给6名与公司无关的第三方。为了降低股权,解决集中度过高的问题,进入恒指和港股通。包括股权激励,未来还要稀释股东权益。

第四部分 估值分析

4.1 公司估值

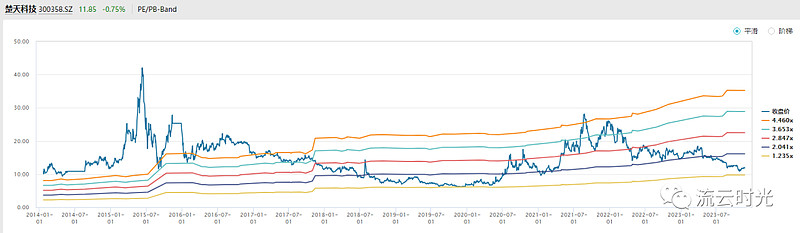

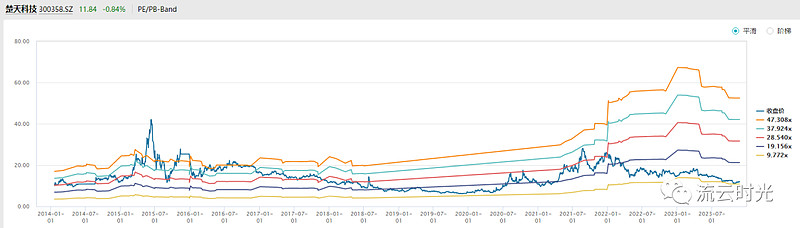

楚天科技过去7年,PB:1.23-4.46 预测PE:9.77-47.3. 现在1.46PB 10.2PE

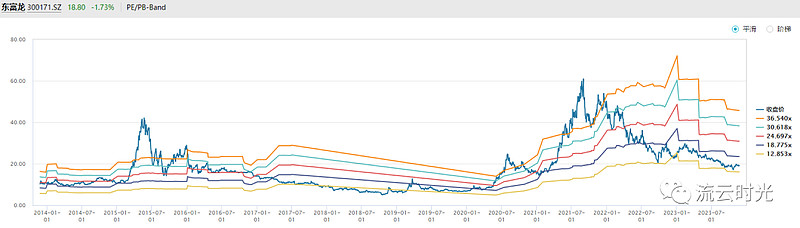

东富龙过去10年:PB:1.11-5.08 预测PE:12.85-36.54 现在1.81PB 14.8PE

森松国际目前1.68PB,7.5PE。应该算是低估区间。

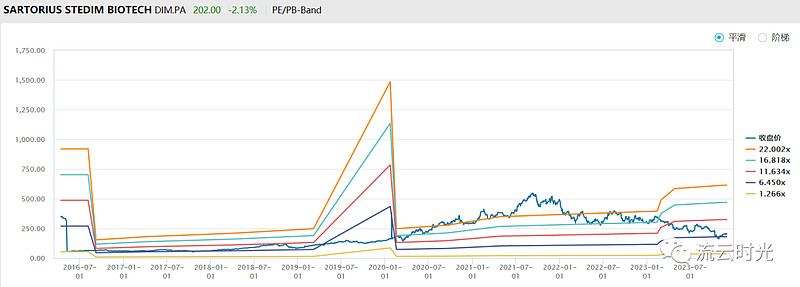

海外选手,赛多利斯7.6PB。

4.2 股价弹性

1、订单

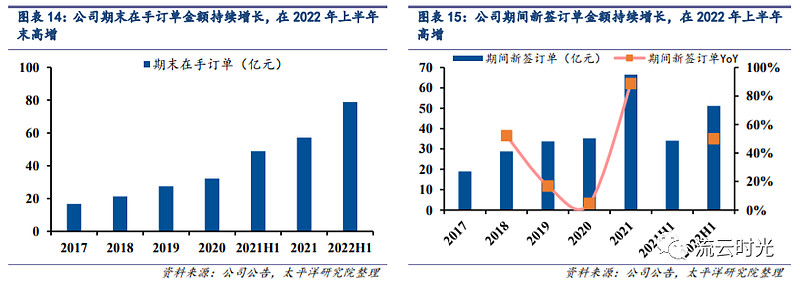

2022年上半年,新签订单为人民币51.11亿元,同比增长约50.1%;在手订单约为人民币78.82亿元,同比增长约61.5%。

2022年新签订单金额约为93.56亿元,同比增长约40.60%;在手订单金额约为86.22亿元,同比增长约50.73%。

截至2023年6月30日,本集团在手订单总金额约为人民币98.66亿元,新签订单总金额约为人民币49.22亿元,有所下滑。

上半年,本集团新签订单中海外订单占比约为70.89%。

2、没有进入港股通。明年应该可以。

3、高利率,医药不景气,导致对设备悲观。和医药板块走势接近

4、常熟制造基地已于2022年6月顺利开工,按计划将于2023年第四季度交付使用。