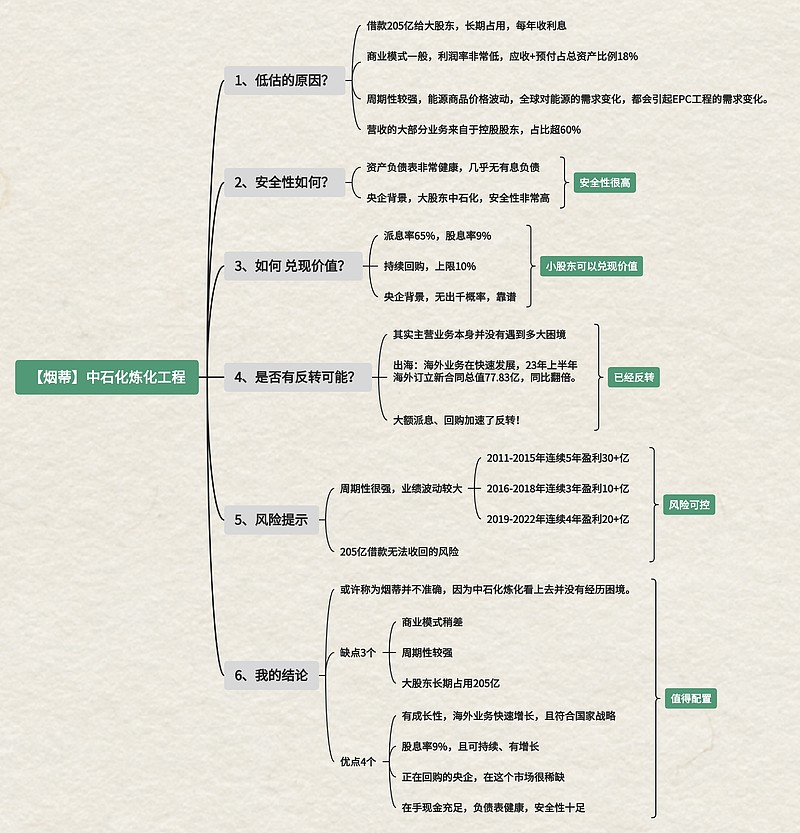

本期的主角——中石化炼化工程,有9%的股息,有回购,有出海业务,有大央企背景,有成长性,没有有息负债,这是我对中石化炼化的初步印象。接下来让我们来仔细看看中石化炼化到底是价值还是陷阱?

1、低估的原因?

1) 借款205亿给大股东,长期占用,每年收利息;

2) 商业模式一般,利润率非常低,应收+预付占总资产比例18%;

3) 周期性较强,能源商品价格波动,全球对能源的需求变化,都会引起EPC工程的需求变化;

4) 营收的大部分业务来自于控股股东,占比超60%。

2、安全性如何?

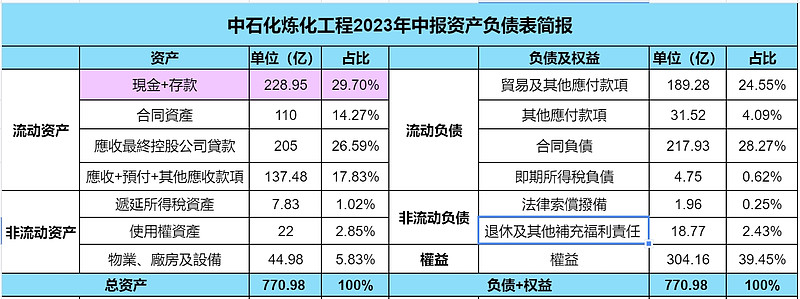

1) 资产负债表非常健康,几乎无有息负债;

2) 央企背景,大股东中石化,安全性非常高。

3、如何兑现价值?

1) 派息率65%,股息率9%;

2) 持续回购,上限10%;

3) 央企背景,无出千概率,靠谱。

作为小股东,可以兑现公司的价值。

4、是否有反转可能?

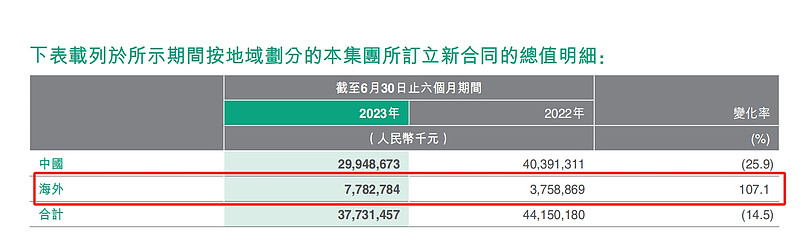

其实从主营业务看,中石化炼化本身并没有遇到多大困境。相反,目前出海业务做得风生水起,正处于快速发展的阶段。2023年上半年海外订立新合同总值77.83亿,同比翻倍以上。

随着中石化炼化的大额派息、回购,股价早已见底、反转。

5、风险提示

1) 周期性很强,业绩波动较大;

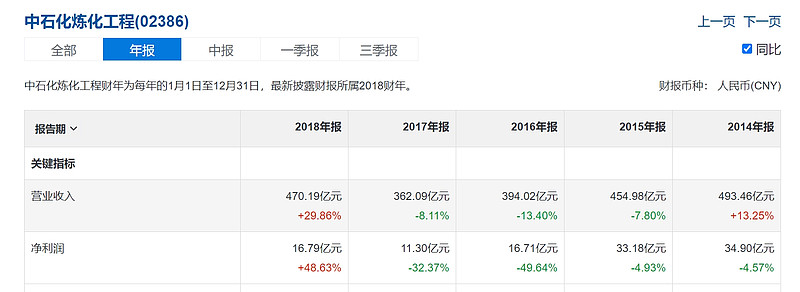

2011-2015年连续5年盈利30+亿,2016-2018年连续3年盈利10+亿,2019-2022年连续4年盈利20+亿,好在都没有亏损。

2) 205亿借款无法收回的风险。

无法收回的概率是极低的,毕竟是央企,不会乱来,但长期占用的可能性也很大。不过这个已成事实,每年收息也不错,股价上也反映了这个瑕疵。

6、我的结论

或许称为烟蒂并不准确,因为中石化炼化看上去并没有经历困境。总体来看中石化炼化的优缺点都很明显,总结为3个缺点以及4个优点。

3个缺点:

1) 商业模式较差,利润率非常低;

2) 周期性较强,业绩波动大;

3) 大股东长期占用205亿。

4个优点:

1) 有成长性,海外业务快速增长,且符合国家战略;

2) 股息率9%,且可持续、有增长;

3) 正在回购的央企,在这个市场很稀缺;

4) 在手现金充足,负债表健康,安全性十足。

结论:中石化炼化是价值的概率大于陷阱,值得配置。