1、低估的核心原因,为什么成为烟蒂?

承达处于房地产下游装修行业,是一个商业模式非常差的行业。随着房地产行业大面积爆雷,装修公司也大额计提应收账款,净利润能否转化为现金流是一个非常严重的问题。即便是最优秀的装修公司,处在地产行业下行期,也很难独善其身。

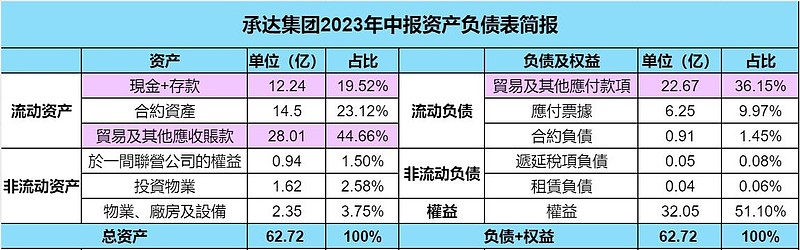

2、安全性如何保证?从资产负债表进行分析。

承达的资产主要由三大块组成,分别是现金+存款12.24亿,占比接近20%;合约资产14.5亿,占比23%;贸易及其他应收账款28亿,占比约45%。以上三大资产合计约88%。其中合约资产主要组成部分就是质保金,一般装修完工后留5%作为质保金,在这1-2年的保修期内就属于合约资产,等保修期到期后就转为应收账款。合约资产+应收账款合计68%的资产都有减值的风险,这两个的资产质量都比较差。

负债端主要由应付账款及应付票据组成,占比超过46%,基本上等同于应收账款。但作为上市公司来看,在公司未出现问题前,应收账款随时可能收不回,但应付账款却不得不付,所以二者并不能简单对冲掉。

唯一的亮点在于没有有息负债,相比其他装修公司,具备足够的安全性。

3、如何兑现价值?从管理层品行、派息意愿进行分析。

2019年报未分派末期股息,估计是出于对疫情及经济的悲观预期,除此之前其他年份派息率均在30%以上,近3年更是维持在40%以上,所以未来大概率可以预测派息率,股东也将通过分红兑现价值。

大股东情况直接摘录@李树鹏2003的分析:

大股东是a股的江河集团持股59%,不是自然人,这个很重要。承达集团相当于是a股上市公司江河集团的并表子公司,既然是a股的并表子公司,那大陆证监会和上海交易所就会帮忙看着。当有可疑的关联交易时,上交所就会来个问询函。

二股东是云南国资委下属的云南康旅,当年从大股东手里以每股3.8港币的价格买了16%股份,花了13亿港币。现在每股价格不到0.38,大股东要是搞幺蛾子,云南国资委这边也不好过关。毕竟人家账面已经亏了十来亿。

大股东江河集团的控股股东是刘载望夫妇,持有53%,二股东是其他管理层持有13%股份,这个结构也很好,对江河集团的大股东是个制约。

综上,有大陆证监会,云南国资委和江河集团高管守着承达集团,大小股东利益一致这方面没啥大问题。

4、主营业务情况,是否有反转的可能性?

承达的装修业务主要分布在香港、澳门、新加坡及国内。从在手合约看,目前在手57个项目,包括香港30个,澳门2个,大陆25个,可以看到业务分布以香港和大陆为主。

从收入看,2023年上半年营收21.35亿港币,其中占比最大的是大陆8.93亿,占比41.8%(2022年同期占比是48.3%,大幅下降);其次是香港7.5亿,占比35%(2022年同期占比29%,大幅上升);最后是新加坡4.74亿,占比22.2%。

从利润看,2023年上半年大陆的业务是亏损的,2022年同期赚0.17亿,利润率仅有1.73%;而香港的业务有9.2%的利润率,新加坡更是有接近11%的利润率。

根据以上可以看出承达的策略很明显,降低国内的业务占比,一方面是因为国内净利率低,另一方面是国内行业持续低迷,容易坏账。所以加快香港、澳门、新加坡的业务占比应该是承达的战略目标。

其次,我们可以看到承达定位高端市场,专注于高端酒店、商业办公等综合体的装修业务,有几个好处,其一是业主方实力强大,不容易违约;其二是合约金额更大,利润空间更高。

通过以上的分析,即便是国内业务萎缩,我仍然倾向于承达的业务具有可持续性,相比其他装修公司有更大的反转概率。

5、上涨是否有催化剂?没有催化剂很难上涨。

目前看催化剂很少,由于商业模式很差,不具备大额分红的条件,所以唯一的催化剂只能寄希望于地产行业的复苏,但复苏谈何容易。另外即便地产行业复苏,从弹性来看,选择性就多了,不一定非要选择承达集团,商业模式更优的物业股也许是更好的选择。

6、风险提示,目前还存在哪些风险没有释放?

1)大股东减少分红;

除了2019年降低分红,其他年份均超30%,最近几年超40%,此风险发生概率较低。

2)公司追求规模,竞标低端项目;

概率较低,与公司的高端定位不符。

3)应收账款发生大量的坏账;

最近几年已经在开始减值,预计未来仍会持续,此为最大风险项。

4)装修行业陷入长期低迷。

装修行业低迷客观存在,但刚性需求仍在,尤其是香港、新加坡、澳门等,业务的持续性、利润率都很可观。

7、总结

承达集团在装修行业内应该是非常优秀的存在,强劲的资产负债表保证了公司的安全性,港澳新的业务保证了业务的持续性及高盈利性,持续的分红保证了小股东可兑现公司的价值,总体来说是一个赔率较高的烟蒂股。

当然,对于一个非常看重商业模式的投资者来说,下手很难,目前暂未持有承达集团仓位,保持关注中。