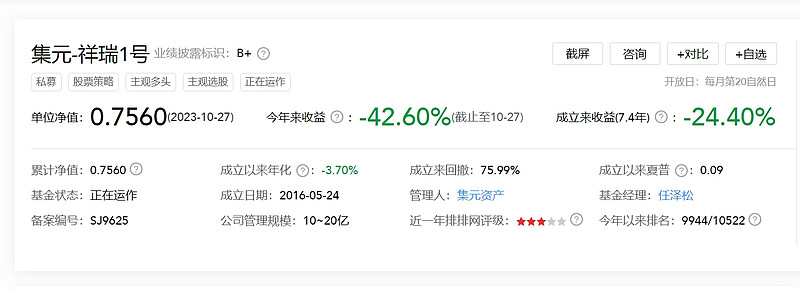

我关注的私募不多,但每隔一段时间都会看一眼,今天无意中看到某大V的基金腰斩了,十分震惊。曾经我认为这个大V很强,已经掌握了大A的生存密码,甚至还加入该大V的微信群。

现在发现这个操作思路跟曾经的公募一哥任泽松是一个套路,就是不断买入抱团/热门股(当然他们不会承认自己是追涨热门),在某个行情好的1-2年内做高业绩,然后再募集资金收割一波,最后在熊市仍然采用一样的套路,不仅把之前赚的全部吐出来,甚至还亏损不少,投资者损失惨重,但基金经理不仅不亏而且还赚了管理费。

我现在想不明白的是,他们这是路径依赖还是故意为之?理论上来说,基金业绩不断向好,管理费才能收的更多,所以我倾向于他们不是故意为之,而是路径依赖,他们觉得自己在熊市仍然能压中会涨的公司,然而实际情况是抱团/热门股的持有者们在熊市中作鸟兽散。

我去年也尝试过类似的投资策略,他们叫做景气股投资,因为某个政策或者新技术的出现,然后把未来吹得天花乱坠。比如说我也买入过的濮阳惠成,当时最核心的两个观点:第一是未来4年全球唯一新增产能;第二是价格接受度极高,公司有定价权。

现在回过头来看,全TM扯淡,对于这种技术门槛不高的制造业,在上下游中根本就没有多大的话语权。

最近在看一本书——静逸投资的《投资至简》,里面最核心的一个观点——“投资就是放弃一种资产,获得另一种资产更多的未来现金流的折现值。”

也就是说,投资是一种对比选择后的结果,而大A里面最好的参照物就是贵州茅台,商业模式一流,业绩预测稳定,是最容易做现金流折现的标的。

在商业模式上,大A没有哪个行业能够比得过白酒,没有哪个企业能够比得过茅台,所以从估值上其他企业的估值不应该高于茅台。

所以在大A投资某个标的时,一定要跟茅台对比一下,首先估值不应该高于30倍PE,其次成长性要高于15%,同时可以大概率预测公司10-20年后公司至少还存在,这样的标的才具有投资价值,否则就应该直接买入茅台。而大部分抱团/热门股,基本上只能满足2-3年的高成长性,而估值却高达几十倍,最关键的是很多制造业公司10年后公司是否存在都是巨大的未知数。

投资不仅要不断学习、不断进化,避免路径依赖,同时也要回归投资本源,这个世界上唯一能证明成功的投资策略仍然是巴芒那一套,其他的策略要么是在巴芒基础上的进一步升华但不离本质,要么就是长期下来终将证伪。