一、三大业务:

1、输液器业务:一直专注研发及持续改善输液器和留置针产品的材质和性能,完善输液护理领域的产品线,并对糖尿病和其他护理领域的医疗器械进行研发开拓。

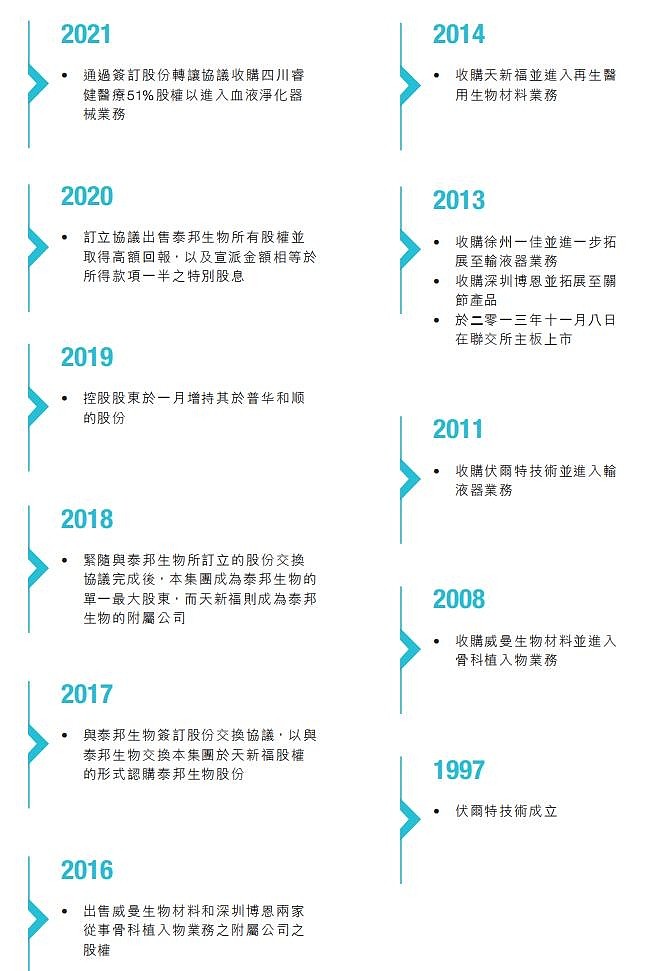

2、血液净化业务:2022年2月,收购四川睿健医疗51%股权,主营血液净化医疗器械的研发、生产与销售,产品包括血液透析器、血液透析滤过器及血液灌流器等。

3、再生医用生物材料业务:2022年1月,收购北京瑞健生物58.2%股权,公司研发与生产动物源性再生医用生物材料和人体组织修复替代产品。未来应用场景包括疝修补、烧烫伤、口腔修补、乳房重建、注射美容等,广泛覆盖医疗与医美领域。

二、优势:

1、资产负债表健康,在手现金充裕,无有息负债;

2、净现金价,现金14.2亿大于市值;

3、承诺70%派息比例,股息率超10%;

4、净利率高达30%+,销售支出较少;

5、处于前景不错的赛道,尤其是血液净化器械的前景。

未来的趋势之一:国产替代。目前血液透析设备中的透析机和透析器两大领域产品的大部分市场份额均被国外品牌占据,占比超70%。

未来的趋势之二:便携式家庭血液透析治疗比重提升。与在医疗机构完成的血透相比,居家血透有着时间灵活、频次更多、可减少交叉感染等优点,能更好改善患者的健康状况,提高生存质量和康复机会,也具有重要的社会意义。

三、劣势:

1、ROE极低,主要是总资产周转率及杠杆率极低;

2、靠收并购起家。靠关联交易驱动业绩;

3、向外贷款,且利率不高,今年九月五日再次放贷1.2亿;

4、管理层擅长资本运作,看上去不是那么踏实、靠谱;

5、看不清卖掉泰邦生物的原因,血制品应该算是非常好的行业。

四、风险:

1、应收贷款2.95+1.2亿,有减值风险,好在总体可控;

2、无形资产+商誉金额16.55亿,每年进行摊销;

无形资产主要包括专利技术、商标、计算机软件及客户关系等,商誉于每个期间期末进行减值测试,而专利技术、商标、计算机软件及客户关系在10至20年内以直线法摊销。

3、医用耗材集采制度,以及近期的医疗反腐为公司带来一定挑战;

4、与乐普医疗大量的关联交易,有利益输送嫌疑。

五、总结:

这公司优缺点都很明显,总的来说不是那么让人放心,但也不能说不行,毕竟前几年出售泰邦生物后大手笔分红,近期又公告称拟分派财政年度不少于70%的本公司股东应占溢利作为股息。如果未来每年均能按此执行,应该具备很强的投资价值。