现代牙科是全球领先的义齿器材供应商,专注向快速发展的义齿行业的客户提供定制义齿,义齿即为假牙。

本周花了一些时间阅读IPO文件以及年报,整理了相关的数据及信息。

1、竞争激烈,集中度低;

现代牙科在2014年的国内市场份额在2.5%左右,前两天路演说这个数仍然是2-3%之间,并没有什么变化。国外的情况的也是差不多。

义齿市场高度分散,且于多数国家由相对小型的当地技工厂主导,当中大部分实际乃 本身已极为分散的牙科诊所的一部分。基于义齿供应商须与牙医维持紧密联系及于相对较 短的时间内生产切合患者需要的定制产品,故令具全球规模的公司更属少数。

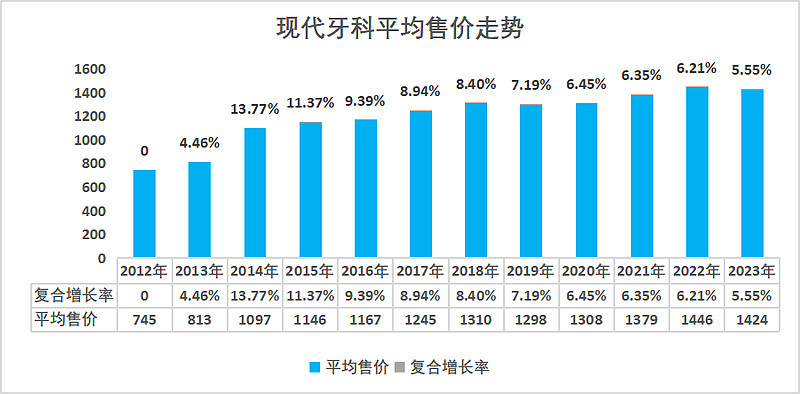

2、有无提价权?看看平均售价的变化;

从下图可以看到,现代牙科的单件平均售价从2012年的745港币增长到2023年的1424港币,差不多刚好是翻了一倍,对应复合增长率是5.5%。这些年现代牙科一直执行两个主要策略:

1、推广高利润的产品;

2、直接收购若干经销商,致使现代牙科可直接与主要客户进行交易,并获得以往由该等经销商取得的溢利。

3、靠营销驱动,品牌效应弱;

假牙是一门靠营销驱动的生意,需要向牙医、医院、牙科诊所等推销产品,而这个选择权基本上是在牙医手上,所以需要与牙医维持良好的关系。

我们向众多牙科专业人士,例如牙医、修复齿科医师、牙周病医师及口腔外科医师,以及医院及牙科诊所推广及销售义齿器材。我们十分重视销售及营销工作,务求与连系义齿器材供应商及患者的牙医建立紧密伙伴关系,增加彼等对我们产品及服务的信赖,以进一步渗透市场。我们相信,牙医对终端用户在决定治理方案及义齿品牌上拥有巨大影响力,而倘能说服牙医向患者推荐我们的义齿器材,我们的销售将显著增加。

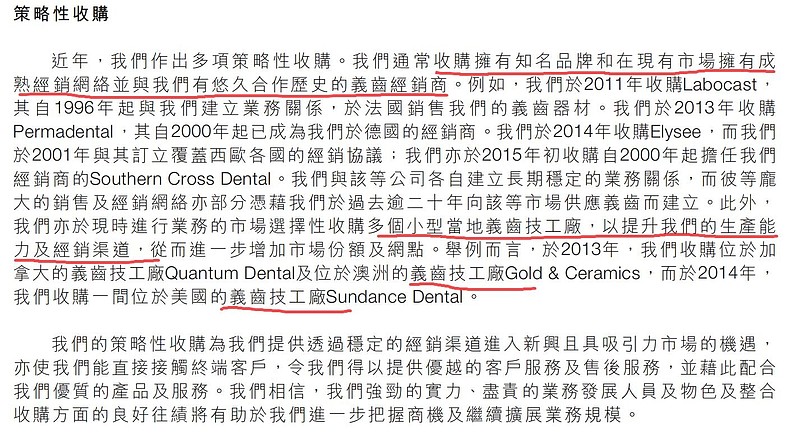

4、靠收购驱动,导致商誉占比过大;

在未上市之前,现代牙科就一直执行收购策略,主要收购目标为

1)当地的知名品牌;

2)当地拥有成熟经销网络的义齿经销商;

3)当地的义齿技工厂,以提升当地的生产能力及经销渠道。

收购对于现代牙科的帮助非常明显,但对于投资者来说商誉不断积累,一旦收购标的发展不及预期则可能导致减值。

5、资产负债表稳健,但在上下游无明显优势;

资产负债表整体稳健,其中商誉占比最大,其次是应收账款7.06亿,占比接近20%,可以看出现代牙科在与下游来往中的话语权较弱,但好在下游都是牙科医院/诊所,并且其中超过50%的账期都在三个月以内,整体回收风险可控。

6、潜力最大的大中华区发展速度却一般;

上市之初,大中华区的收入占比排在第二,而现在已经被北美区超越,退居第三。北美有收购因素的影响,大中华区则完全是内生增长,但根据罗兰贝格的资料,中国定 制义齿国内销售市场价值由2008年的人民币63亿元增加至2014年的人民币161亿元,复合 年增长率为16.9%。相对来说大中华区的增速很一般。

总体而言,义齿市场主要因人口老化、口腔健康意识增强、对牙科美容的需求上升及 可支配收入增加而不断增长,理论上来说大中华区仍然是前景最好且最大的区域。

个人看下来现代牙科并无非常明显的竞争优势,欧洲、北美及澳洲三个区域都是市场空间增长有限的市场,只有国内是未来几年增长速度最快的市场。

当然,本人也仅仅是看着一周的时间,或许遗漏了很多关键点,难免有说的不对的地方,希望球友指正。