这篇文章写于2月初,由于拖延症现在才发出来,虽然现在南极的一系列风波暂时过去早已不是热点了。。不过还是想发出来大家看看这家到底有啥问题没,总之沟通交流的意图更多。还是老话求提意见,求轻喷。本文仅供参考!!!

先写个结论:南极整体财务状况还是良好的,起码从财务数据上没有很缺现金的状况,未来需要关注其应收情况、商誉减值情况。至于财务造假问题文中已得出结论,没有找到确实的证据,但仍需观察其股权结构的变动、主要经销商变动。盈利模式方面,因授权方式本身不需要什么原料投入,因此毛利高是合理的,模式本身没有什么问题,但需要南极在品控上进行改善。

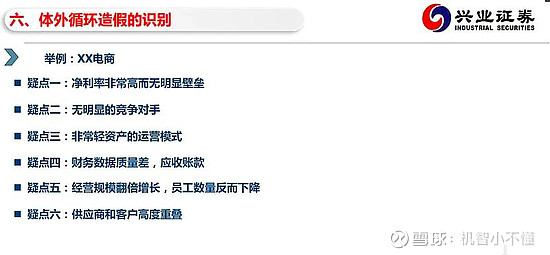

2020年上半年 $南极电商(SZ002127)$ 股价增长迅猛,在7月10日创下历史最高价24.41,但是从最高点开始直至2021年初,半年时间跌了58%。而2021年1月对南极电商的财务造假问题达到了最大,其中一个原因就是兴业证券某研究员几年前在内部使用的一份ppt被挖了出来,ppt中谈到“体外循环造假的识别”使用的例子正是南极电商。那么现在就围绕其具体提到的问题进行逐个分析,根据这些信息来判断其财务是否造假。

盈利模式及南极人毛利高的原因是什么

在券商的这份ppt中,提到了南极电商而无明显壁垒。这里就要讨论到南极电商的盈利模式。

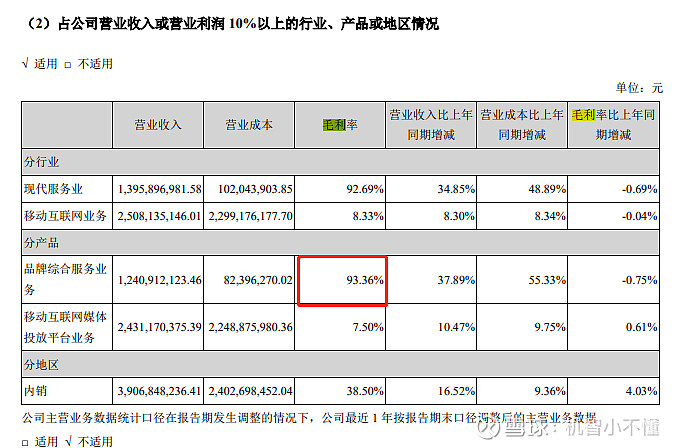

南极电商年报里写着“品牌综合服务业务”,也就是将其logo/IP授权给各大厂商,不过几乎任何厂家都可以花钱购买他们家的授权,在网上用南极人的品牌销售。所以买到的“南极人”,品牌质量从0-100都有。

从2019年年报可以看到,南极电商在品牌综合服务业务这块毛利率高达93.36%,这块在上市公司中实属罕见。但是就其盈利模式来说,我认为这是情有可原的。

品牌授权业务相当于只需要让渡出去南极人的商标和logo,本质上并没有什么成本。比如常见的原材料、人工费、制造费用等都不需要,实际上只需要达成这个授权的行为就可以了,可以说是几乎零成本的生意。

这块业务在国内还很少见,但国外已经很成熟了。比如说迪士尼有一个“licensing”部门,这个部门每天做的就是将自己的各种IP授权出去,比如说你要印个卡通人物在杯子上、文具上,都要通过这个部门。这个部门也是迪士尼最赚钱的部门之一,原因就是他不需要什么物料成本和人力成本,是个毛利超高的生意。

但是话说回来了,之所以迪士尼可以将其ip授权出去,是因为其品牌有价值,以至于旗下的卡通人物和IP都有价值。这块价值一部分来源于其数十年来在无数人童年心中的形象,更大一部分是后期对产品品控得保持。迪士尼对每一个授权出去的产品都会有严格的品控,比如印一个卡通人物在你纸巾盒上,纸巾盒生产商要出具卫生证明、没有使用童工的证明等等许多证明,此外,迪士尼还要求不同卡通人物所存在的世界不能混淆或重合,比如角色不能出现在跨次元的背景了。这些条件缺失了任何一份文件或条件授权就会黄掉了。因为严格的品控也让这些ip发挥出了价值,让消费者知道,每一个印着迪士尼ip的产品质量都是过关的。

反过来说如果品控不过关,那么品牌从长期来看就无价值,从这点来看南极电商的商业模式就有点违背常理。“此前,据南方周末报此前报道,南极电商的经销商向授权厂家进货无需总部协调,只需同授权工厂签订名义上的合同,就能以工厂的名义购买南极人商标,随后自己去批发市场采购货品,挂上吊牌再销售——而至于质检合格证,在淘宝上只要花费100块就能买到。与此同时,南极电商的授权门槛似乎也过低——以天猫为例,想获取南极电商授权,只需缴纳10万元。从2018年截至现在,南极人已经上了14次国家质监部门的黑名单,。”所以品控其实是南极电商要长期面对的问题,而这种盈利模式才是南极被诟病的真正原因。

南极人是否财务造假

南极人是否出现财务舞弊问题,下面从几个受关注的疑点进行分析。

公开披露数据

关于南极电商公布的3%-6%品牌服务费率能不能匹配问题,用2019年年报算了一下是基本匹配的:年报中提到品牌服务费收入12.41亿,GMV305.59亿,轧出品牌服务费率在4%左右。

复杂的股权结构

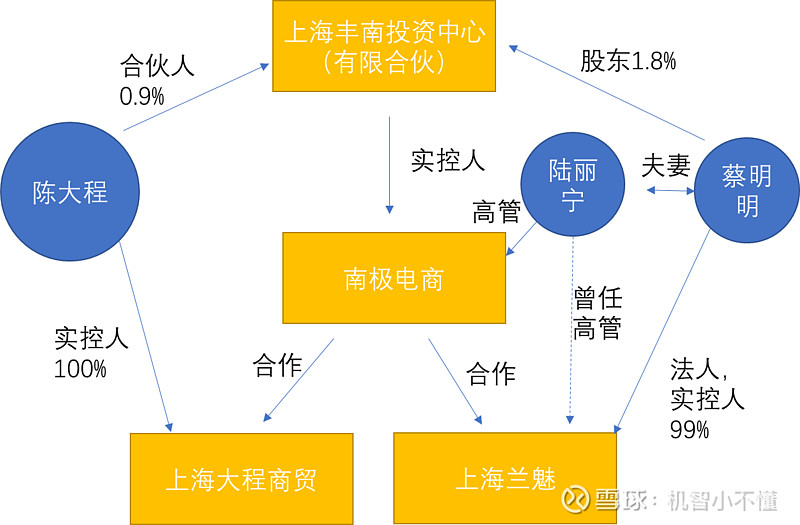

公司的关联方大程商贸、上海兰魅的高管和公司实控人有复杂的关系:

南极电商有两个合作对象大程商贸、上海兰魅,两家公司都是南极电商借壳上市是的主要经销商,这两家公司虽然不是南极电商的关联公司,但其相关人士与南极电商有着剪不断理还乱的关系:

根据南极电商年报披露的信息,上海兰魅和南极电商之间的业务合作是“南极电商将采购的“南极人”品牌产品交付上海兰魅,兵役上海兰魅名义销售。南极电商根据上海兰魅代销经营实际需求的资金量,向其资金借款支持;同时,兰魅公司同意南极电商对其收款账户进行监管。”

南极电商的高管陆丽宁曾是上海兰魅的监事,其丈夫蔡明明是上海兰魅实控人,同时也是南极实控人上海丰南投资中心的合伙人之一,此外蔡明明在南极电商体外控制了多家电商公司,上海兰魅是其中之一。

“上海大程商贸”跟南极电商之间的业务合作与上海兰魅完全一样,也存在紧密资金联系。同时上海大程商贸实控人陈大程也是“上海丰南”的合伙人之一。

这样的模式是有点像券商研究报告提到的“通过实际控制代工企业来实现资金体外循环”。比如从公司借一笔钱,进货后卖给客户,转了一部分钱,再把原先的钱还给公司。但是查询公司披露的关联方交易,2019年向关联方出售商品、提供劳务的关联方和技术为0.32亿,占当年应收1%,因此至少从报表来说,关联方上是看不出太大毛病的。所以在体外循环这个问题上,只能说股权结构可疑,难以证实其真的在这些关联公司中做了什么手脚。

客户不稳定

南极电商被支出前五大客户经常在经营发展势头良好的情况下突然被注销,新五大经销客户几乎都是新面孔。老店铺也存在经营者、店铺名、地址频繁变更的现象。

其次,南极电商每年也有很多子公司或孙公司被不明原因注销或转让,这些公司从成立到注销的时间很短,有的甚至不到一年。

关于这一点的解释,南极的授权业务大客户经常变化属于正常:“一是赛马机制导致客户之间的竞争是比较激烈的,不进则退。某个品类第一的客户,经常在下一年被其他客户超越。二是,南极发展到一定规模后,新加入的客户自身规模就较大,很快就冲到前五。”

关于店铺经营、地址经常更换:“在电商经营中,店铺的所有权、经营权、代运营权是可以分离的。一个店铺的所有权可以是A,以某种方式(租、分成)让B来经营,B甚至可以再请更专业的C来做代运营。当A不想做了,可以进行店铺所有权的出售。店铺交易是电商行业极为普遍的现象。好的店铺甚至可以当成投资品进行投资。所以他们的所有权发生变化极其正常。但所有的店铺想要做南极的生意,都离不开南极的品牌授权。”

以上就是说客户更换不能说明南极的商品销售不稳定,实际上电商红利在,就不会影响南极人的GMV。

结论:关于南极电商是否造假没有实际的证据,净利润高、大客户频繁更换这些都可以得到合理解释,唯一有疑点的就是股权结构复杂。1月15日深交所发布会上谈到了南极电商,意思是很久以前有人举报这家公司财务造假,所以2017-2019重点监控了,今年还会重点监控。意思就是监控了三年没有发现明显问题。

南极人现金流是否有问题

从数据上来看,南极电商借壳后的现金流一直比较正常,经营净现金流比上净利润基本能达到1以上,仅在2018年有少部分缺失。短期来看2020年三季报有较大的现金流缺口,不过四季度鉴于有双十一、双十二,所以全年的现金流不一定有问题。

另一个说法是应收账款成倍上升,增长迅速。但是拉出南极电商的总营收对比了一下,实际上应收占比并没有太大变化,应收周转率甚至有提升(下图),因此实际上应收并未对南极造成压力。

但是南极人借壳上市以来,仅在2017年、2019年有分红,合计分红4亿,股利支付率11%,未达到上市公司监管指引中关于现金分红的最低比例20%。如果公司现金流真的那么好,为什么分红率这么低,这个公司暂时没法解释。

此外,公司在1月5日发布股份回购信息,董事长以此证明对公司的信心,并表示公司有足够的现金流支撑。

其他问题:

坏账计提:南极的坏账计提比例相对激进,1年以内的只记5%,2年的记10%,记的非常少。总体而言南极的客户应该都是中小商家,还款能力不强,应该多计提坏账比较保守。

资产质量

截止2020年三季度,无形资产5.6亿,商誉8.9亿,长期待摊费用0.03亿,递延所得税资产0.17亿,虚化资产总额14.7亿,占总资产25%。由于公司几乎无存货几乎靠售卖商标盈利,因此其无形资产多为商标权相对合理。商誉主要为收购北京时间互联网络科技有限公司形成,经查其2019年社保人数仅为1人,未来需关注其是否减值情况。

Reference:

《手撕“吊商”引首席怒怼,南极电商VS格隆汇,谁对了?》,格隆汇,网页链接

《“吊牌厂”南极电商的崩溃:完美的公司都值得怀疑?》,作者|金融小强,网页链接

《财务造假传闻再起,南极电商沟通无果继续大跌》,公众号:鑫基会

《南极电商:靠吊牌躺赚,也因吊牌闪崩》,公众号:首席电商观察

公众号:刘备教授,1月14日,1月17日推送

启信宝、天眼查

南极电商2016-2019年报