今年4月, $天下秀(SH600556)$ 完成了与慧球科技的借壳交易,8月在上交所完成上市敲钟仪式,9月完成一轮定增,发行价16.65元/股。

作为扎根红人经济的公司,天下秀上市以来备受关注,评价褒贬不一。那么创始人李檬所说的红人经济生态究竟是什么?天下秀是乘着经济红利还是有稳固的核心护城河?

今天对其做一个业务和财务的分析,本文是从一个完全不了解广告行业的小白角度去写的,所以对广告行业解释很多,如果您本身对这部分很了解,建议跳过。第一次发文章,欢迎提意见,经验不足,求轻喷。

利润及现金流量分析

先来看天下秀上市以来的业绩:

首先看2020前三季度利润,2020 年前三季度实现营业收入 22.24 亿元,同比 增加 62.4%;实现归母净利2.47 亿元,同比增加 37.9%;实现扣非归母净利润 2.64 亿 元,同比增加 50.5%。单季度来看,三季度单季实现营业收入 9.04 亿元,同比增加 57.3%; 实现归母净利润 1.12 亿元,同比增加 34.7%,实现扣非净利润 1.13 亿,同比+39.5%。

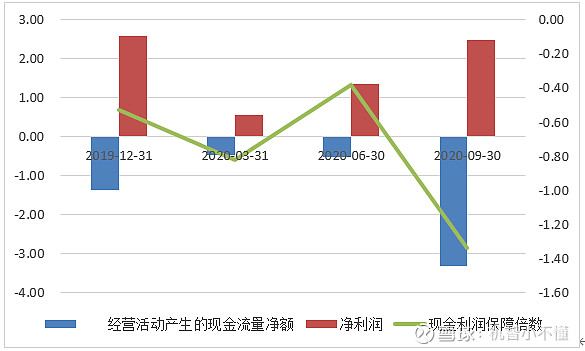

然而,天下秀自借壳上市以来现金流皆为负,尤其到了2020年三季度,经营活动现金流累计为-3.31亿,已经超过了去年全年数,原因主要是上游广告主客户多为大品牌商,议价能力较高导致收款较慢;下游平台费用增速较快,两边挤压所致。

2019年年报中提到:“经营活动产生的现金流量净额同比下降,主要由于本年对品牌 客户的销售占比增加,公司给予资信较好的品牌客户相对较长的账期,导致应收 账款增加;也使得本年经营活动产生的现金流量净额与净利润 有所差异”。至三季度对现金流产生的影响已经非常明显,当期应收款增加了3.51亿。

在第三季度出现大幅度应收款,推断是公司为了追赶对赌协议中要求的利润进度:在收购报告书中,天下秀承诺2019-2021年扣非净利润分别为2.45亿、3.35亿和4.35亿,上半年业绩完成不足一半,三季度乘胜追击完成了四分之三(扣非后净利润2.64亿),第四季度仍有较大压力。

公司运营的资金暂时充足:一二三季度货币资金分别为6.42亿,6.29亿,24.2亿,可见公司目前并不缺钱,维持日常运营、去买更多新媒体资源的资金是有的,中长期来看,现金流有改善空间。

天下秀盈利模式分析:做广告主和MCN之间的中间商

天下秀的业绩大致了解了,那么他的核心业务究竟能不能维持快速增长?这就要看天下秀究竟是做什么的了。

我们先来看一下在2019年报中天下秀的四条业务线描述:

这四个英文名的业务介绍,听着挺玄乎的,看着好像接广告、做广告、孵化红人什么都做,但究竟哪个才是核心业务、具体做什么内容,还是分不清,下面就来解析下。

一、天下秀主营业务分析:传统广告代理业务

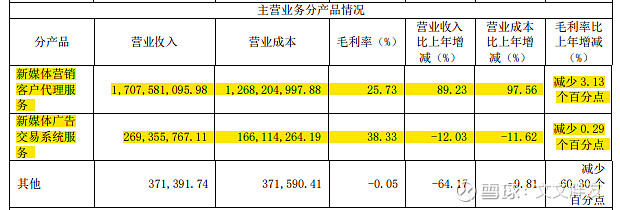

首先从2019年报中来看:

这里说的新媒体营销客户代理服务,其实就是广告代理服务,也就是从MCN购进新媒体资源(红人做的广告内容等)再卖给相应的广告主(广告公司),这部分业务达到17.08亿,占总收入86.36%,是公司最主要业务;而新媒体广告交易系统服务,相当于网络广告营销,业务占比13.62%(2.69亿),这两项业务基本对应公司自己说的WEIQ服务和SMART服务,而公司的另两项业务:红人价值排行TOPKLOUT克劳锐, 以及IMSOCIAL红人孵化器占比较小(0.02%),几乎不赚钱。而这里的克劳锐就是每年微博上大肆宣传的“网红届奥斯卡”颁奖。

天下秀的下游公司:MCN

这里还需要引入一个概念:MCN(Multi-Channel Network),直译多频道网络,传统理解的MCN就是网红和广告主的中介,类似于网红的经纪人,而内容产出则完全由红人自己制作。比如在国外就是这种模式,一单广告中Youtube 抽取45%的利润,剩余的部分中内容创作者(红人)抽取33%,MCN只抽取22%。

而中国的MCN不止做中介业务,部分MCN是像广告公司一样做广告全案业务(如内容策划),这导致MCN抢了一部分广告公司的饭碗。但找MCN做广告的品牌商更多是快消行业。而像金融、地产、科技类企业由于有更高的技术壁垒加之制度限制,这类行业通常不会选择MCN机构合作。抽成也相差很多:对于签约了小网红的MCN,一单里可以抽成70%-80%;签约了头部网红,MCN的利润被压缩,只能抽10%-20%。

MCN目前困境之一是红人流失问题:前期培养红人花费了巨大成本,而红人火了之后,又嫌MCN分成太少,矛盾加剧,就会有红人出走违约的情况下屡见不鲜。此外还有红人成长瓶颈、平台政策变动问题等。

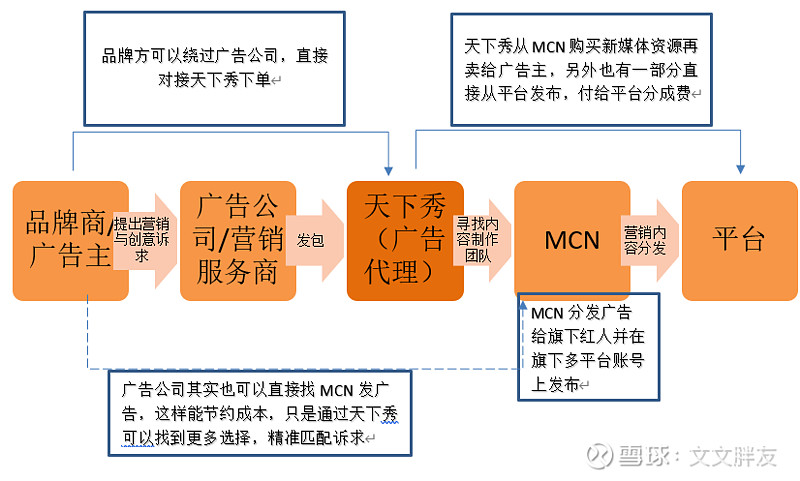

那么天下秀和MCN的关系是什么呢?天下秀帮广告主找合适的网红,而这些网红在各类MCN旗下,于是天下秀干的就是帮这些广告主匹配到合适的网红MCN公司去做广告,也就是网络广告代理。虽然得益于红人经济,但本身不培养红人,这样好处也很明显了,天下秀仅作为一个平台,而上面提到的红人孵化成本,天下秀通通不用抗,资产更轻。所以天下秀和MCN公司其实没有可比性,本身就是家广告代理公司。

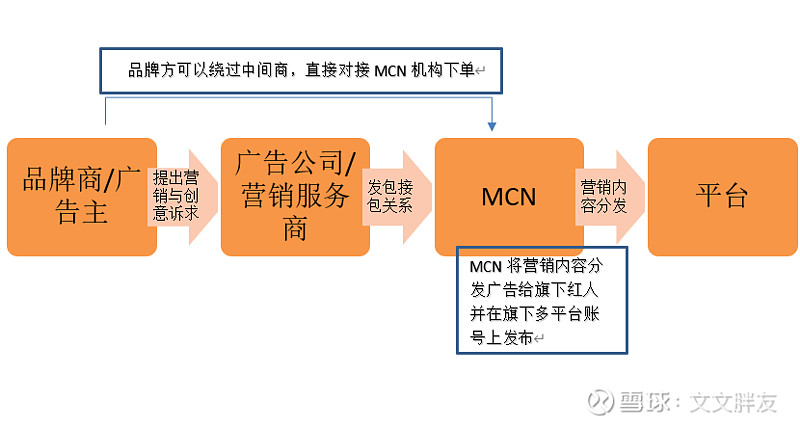

先来看下新媒体广告制作与传播的业务流:

天下秀的业务流:

从图中看出,天下秀做的事其实就是传统广告代理商做的事,即帮助广告主寻找合适的内容,有点像传统代理公司延伸出的一个新媒体部门。当然,他只做新媒体代理,也就是只接通过网红、MCN公司传播的广告,只在社交媒体平台上发布。

唯一的特点就是这个平台是数据化的,比如把每个MCN公司旗下的网红的类别、流量大小、转化率都分好了,那么接广告时就可以帮广告主匹配到更精准的网红+更精准的广告内容,满足其诉求。还有就是对接的MCN公司越多,能匹配到的网红数据量就越大,同样也是更精准帮广告主找到想要的广告内容的诉求。

虽然天下秀的广告代理有数据化的加持,但本质上还是广告代理业务,盈利模式较为单一。这行中还有很多向上有兼容去做广告代理的MCN公司,如在国内同类企业还有汇量科技(01860.HK)、兑吧(01753.HK)、辉煌明天、全时天地等。竞争激烈;同时广告主也可以跳过广告代理直接找MCN公司,这样更节约成本,相比这些公司之下天下秀除了在A股上市名气较大外,核心优势并不明显,并未形成坚硬的护城河。未来天下秀是否能成为广告主在必选的平台,还有待考量。

另外由于前后两端议价能力较高,弊端也很明显:前端是大品牌商,后端是MCN机构,虽然MCN行业集中度不高,但是相关平台分成成本在不断上升,前后两端的利益会挤压到自身的利润,下面对其成本利润进行进一步分析。

二、成本利润分析:前后端议价能力高,利润率被压缩

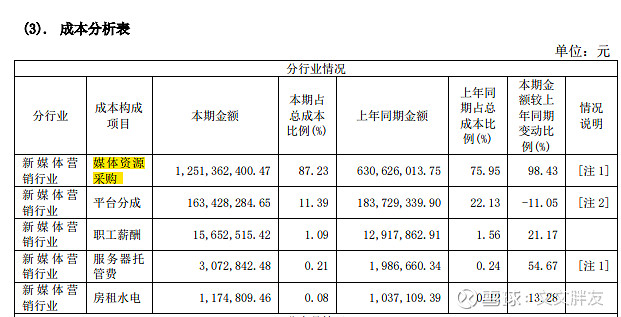

天下秀最大的成本来自于媒体资源采购,也就是向各类MCN公司购买PGC内容(专业广告内容制作,由MCN自己策划好分发给下面红人制作),而这也构成了天下秀最大的成本。2019年年报披露,天下秀媒体资源采购成本高达12.51亿,占总成本的87.23%。同时还要支付平台分成,这部分占到总成本11.39%。虽然MCN行业分散度较大,理论上应该议价能力不高,但由于后端平台的分成+红人孵化成本,导致成本其实很难压下去。

再来看今年以来的情况下,前三季度毛利率降低了2.91%,主要原因仍然是新媒体资源采购。同时前端大广告主的议价能力仍然很高,导致毛利进一步压缩。

三、对新浪的依赖

天下秀和新浪的缘分,还要从10年前说起。2010年,天下秀当时几乎弹尽粮绝,工资也发不出来了。当时新浪投了400万美元,救天下秀于水火之中。B轮融资时,时任新浪投资副总裁的刘运利,陪李檬见了40多个投资人,刘运利甚至说,如果融不到钱,就把钱借给李檬。早年的合作,为天下秀和新浪将来的合作奠定了坚实的基础。

2017年,李檬和新浪签署一致行动协议,共同成为天下秀实际控制人。其中,新浪集团间接持有天下秀34.47%的股权,委派2名董事;李檬间接持有天下秀16.72%的股权,委派3名董事。

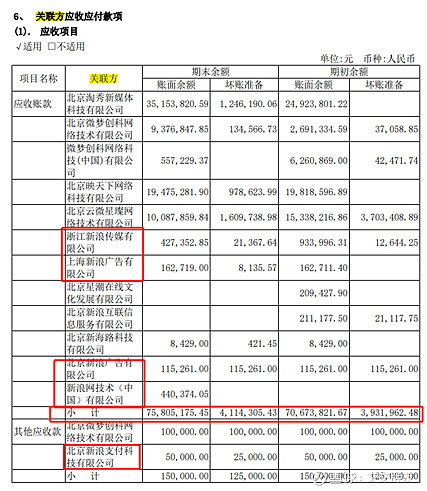

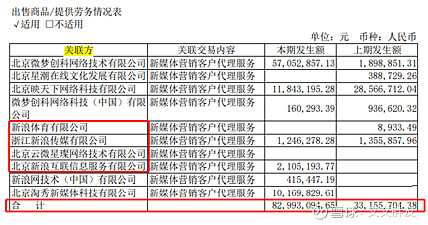

从披露的关联方交易中,也可以看出天下秀和新浪的紧密合作。上半年,关联应收项目增长了7439.1万,而在总计7580.52万的应收款中,新浪系占119.57万;

关联天下秀向关联方出售新媒体营销客户代理服务达0.83亿,同比增长151.52%,占总营收6.29%。

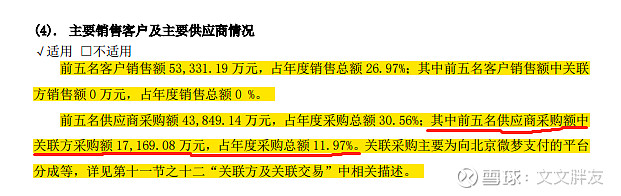

另外公司五大供应商和五大客户占比也相对较大,2019年,前五名供应商采购额4.38亿,占年度采购总额30.56%;其中前五名供应商采购额中关联方采购额1.72亿,占年度采购总额11.97%。

天下秀的改进:渠道下沉

为了改善前后话语权较弱的问题,天下秀渠道下沉开拓中小客户,这些客户相对于天下秀话语权较弱,还债更快,有助于增加天下秀现金流,拥有9亿人口的五环外市场成为了不可忽视的未来领地。满足中小品牌的营销需求,或将成为天下秀解决毛利被压缩的途径。

小结:在红人经济大行其道的今天,天下秀仍会在一段时间内享受到行业红利,业绩高速增长。但是其本质业务仍是传统广告代理,其开拓的数据化平台能否在未来掌握更多地话语权、是否能更多提高毛利、是否能改善过度依赖新浪,仍未可知。过去十年,李檬亲手打造了“红人大数据”平台,未来十年,能否再把握住下一个浪潮?

参考资料:

·《深度解析广告代理商三大盈利模型》,渠道老司机,知乎网页链接

·《揭秘|MCN机构到底是怎么赚钱的?》,鱼爪传媒官媒,豆瓣网页链接

·《不生产网红,天下秀已成红人新经济中的Airbnb》,深潜atom,搜狐网页链接

·《mcn机构靠什么盈利?mcn如何赚钱?宸铠科技漫总谈国内MCN发展》,宸铠卡卡,知乎网页链接

·《天下秀(600556.SH),靠“秀”赢天下?》,消费财经,百度网页链接

·《天下秀IMS上市:MCN会取代广告公司吗?》,SocialBook全球红人营销,知乎网页链接

·天下秀2019年报、2020一季报、2020半年报、2020三季报,万得

·《天下秀完成21.2亿定增,这家350亿“网红”公司背后的故事》,蓝莲花,公众号娱乐资本论