这波转债溢收敛策略,群友的学习笔记。

| 发布于: | Android | 转发:12 | 回复:44 | 喜欢:69 |

这波转债溢收敛策略,群友的学习笔记。

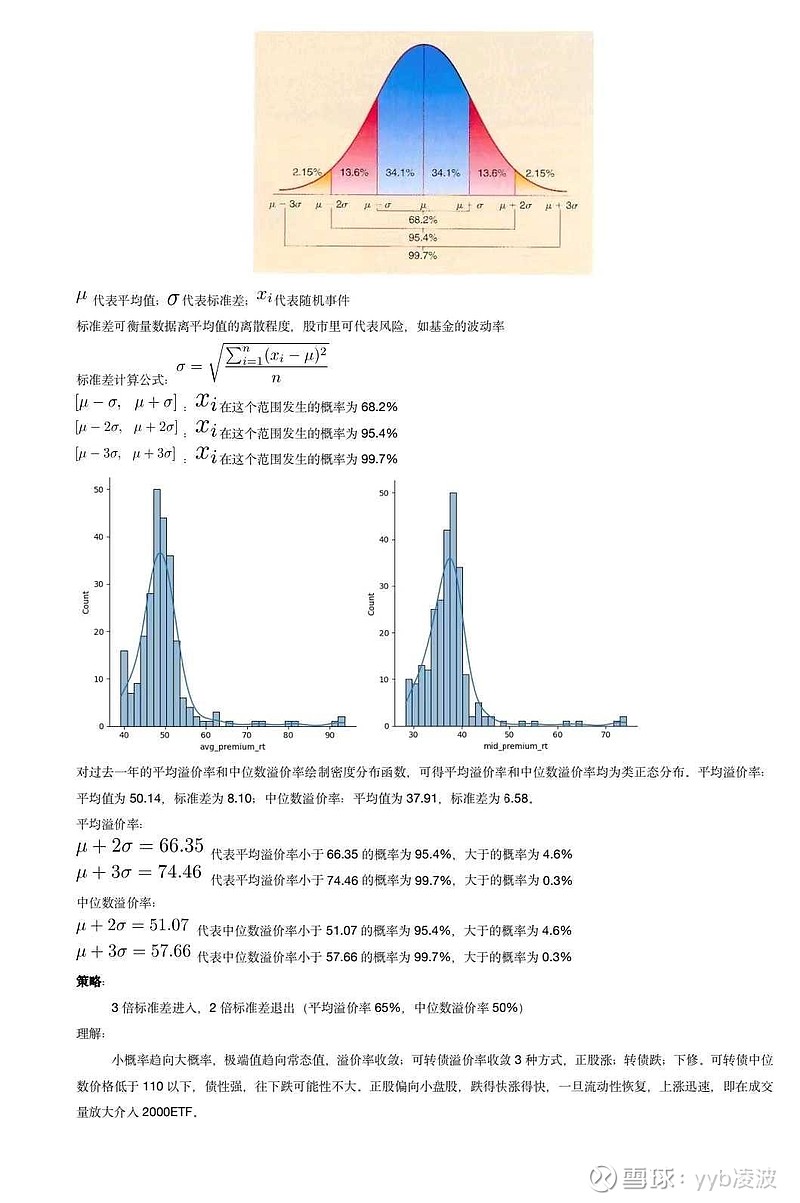

平均溢价率65以上时候,因为统计学规律要收敛。只有3种可能:正股涨,转债跌,下修。如果这时候中位数已经110以下了,那么转债是债性,不太可能跌了。只有一种可能,正股涨。这时候选择对应正股,比如2000etf。

平均溢价率65以上时候,因为统计学规律要收敛。只有3种可能:正股涨,转债跌,下修。如果这时候中位数已经110以下了,那么转债是债性,不太可能跌了。只有一种可能,正股涨。这时候选择对应正股,比如2000etf。

这是个什么神秘群?

只吃到一部分2000etf上涨的溢价率收敛,凌大下周不复制沪深300准备随时调仓了吗

标准差公式中分母应该是n-2,不是n。概率用自由度n-1的t-分布而不是正态分布。

可转债中位数跌到110以下可以转中证2000

前提是正态分布模型适用于可转债溢价率。

转债不跌,后续溢价率要收敛靠正股涨/转债下修。

正股反弹这么快,是正常流动性修复的结果,如果后面涨不动了,就只剩下下修了。

感觉还得磨上一阵。当然,大盘那边的业绩修复也要很长时间,这波快钱已经过去了,后续接着平衡配置吧。

想进群学习

转

跟量化有一拼