更新点:增加了古井贡酒的对比数据,并更新了换仓思考。

最近各大白酒上市公司都发布了2023年中报,有很多雪球和公众号大神都对各大白酒上市公司进行了财报数据解读,本文试图绕过财务报表数据,从另一个维度解读2023年目前白酒行业的市场销售情况以及各大白酒上市公司的优劣。

本文主要从销售模式来解读各大白酒上市公司的年中报。我们先看销售模式的定义,五粮液对销售模式的定义如下:

经销模式:包括传统渠道运营商模式、KA 卖场等,主要在线下销售。

直销模式:包括团购销售模式,直接面向团体消费者销售产品;专卖店模式,直接面向零售终端和团体消费者;线上销售模式,通过天猫、京东等电商平台销售产品。

线上:是直销模式的一种,主要是通过天猫、京东等电商平台销售产品。

由上可知,直销模式是直接触达到最终消费者的销售模式,因此直销模式的数据至少可以说明三点:

1. 直营店不像经销商可代销各种畅销白酒,由于只卖该品牌白酒,如果企业的知名度不够,大众对品牌的认可度不够,如果入不敷出直营门店将无法生存。因此品牌认可度是直营模式的基础,直营比例越高则代表品牌越被认可。

2. 直销模式由于是直接面向终端消费者,我们有理由认为,直销模式销售的酒基本上都已被消费者消耗,不存在经销模式所谓的库存和压货问题,因此我认为直销模式的营收数据在很大程度上可反应白酒市场的实际需求。

3. 也就是说,经销模式如果营收大幅增长有可能是厂商压货经销商导致,不能说明市场的实际需求情况;但是直销模式如果营收同比下降,则一定能证明白酒消费市场甚至是该上市公司的白酒需求偏疲软。

以下是6大白酒公司关于直销和经销模式的营收数据:

可以看出,茅台作为白酒王者,直销比例最高,且因为其以产定销的特性,可忽略其数据。

剩下的五大名酒,五粮液的直销比例达到了41.97%,几乎半壁营收都是来自于直销。其他三大名酒直销比例都很低,几乎都是以经销为主,说明大众对其品牌的认知度还不够高,与五粮液相比,段位差距太明显。

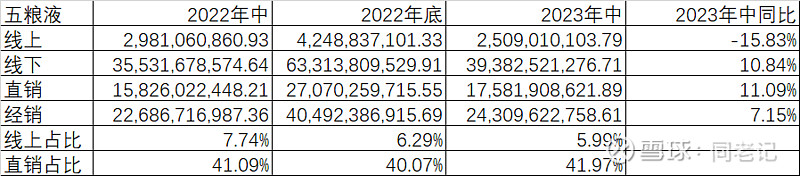

我们再对比下五粮液去年与今年的直销营收数据:

五粮液的直销分为团购、自营点直销和线上直销,从以上数据可以看出两点:

1. 五粮液2022年中线上直销营收数据无论是在绝对值上还是在营收占比上,都是高于2023年中的营收数据,而且这还是在2023年大规模降价促销的情况下取得的成绩,不得不说明2023年的终端消费需求确实要比2022年要疲软很多。

2. 五粮液的直销营收同比增长,比经销营收同比增长要高,因此才使得2023年中的线上在同比下降了近16%的情况下,直销占比比2022年中上升了近一个百分点。

在线上直销如此疲软的情况下,五粮液直销还能逆势大幅向上,说明五粮液在团购和终端零售场景下销售大幅提升,比经销商卖的还要好得多。而且五粮液直销模式的毛利率86.90%比经销模式的79.51%要高了7个多点,在价格方面没有明显优势的情况下,为什么还能卖的比经销商要好,实在令人难以理解。如果数据没有问题,五粮液的品牌除了茅台外,目前确实是独一档的。

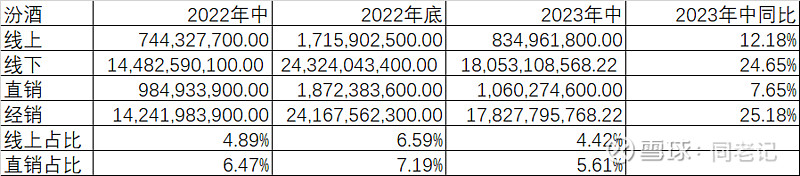

以下是山西汾酒今年与去年的直销营收数据:

汾酒的直销分为团购+线上,其中线上2023年在绝对值上同比是增长的,但在占比上同比是减少的,而团购在绝对值和占比都是同比减少的。而且我们可以看到直销营收的同比增长,远远落后于经销营收的同比增长。汾酒没有披露两种销售模式的毛利率,我们只能得出初步结论:团购需求疲软,但是线上通过降价促销取得了一定的正增长,而经销模式下的如此大幅增长是否符合实际市场需求,则见仁见智,我不做过多评判。

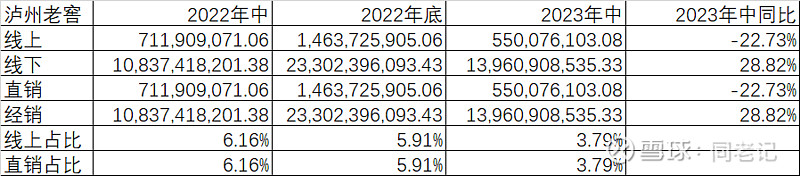

以下是泸州老窖2023年与2022年的直销应收数据:

泸州老窖的直销全是线上直销,线上直销的营收数据2023年同比下滑非常明显,线下营收数据2023年同比上扬得非常夸张,一正一负有近52%的差距。而且泸州老窖线上销售的毛利率是68.85%,线下经销的毛利率是89.27%,是线上降价太多还是中高端占比太低导致?不管是哪种可能,这些数据在一定程度上都说明了不少问题。

以下是古井贡酒2023年与2022年的直销应收数据:

古井贡酒的直销也全是线上直销,线上直销的营收增长和占比略低于2022年的同比数据,但数据很良性看不出问题。

以下是洋河股份2023年与2022年的直销应收数据:

洋河的直销全是线上直销,线上直销的毛利为80.10%,比线下经销的76.95%要高3%,增加了古井贡酒的数据后,决定更新洋河的结论:数据虽然挑不出什么毛病,但洋河的线上直销比例,在6大名酒上市公司中占比最低,在绝对值上甚至还比不过古井贡酒,在目前6大名酒中PE最低,不是没有道理。

综上,我认为各白酒上市公司,单从销售模式的营收数据中也能看出不少门道:

1. 贵州茅台作为中国白酒独一档的存在,确实高高在上无与伦比;

2. 而五粮液的直销营收占比也在不断攀升,如果数据可信可解释,说明五粮液的品牌力也非常强,其他企业完全看不到追上的希望;

3. 洋河股份的直销在6大白酒公司中,无论是绝对值还是占比都是最低,如果我们认可品牌的认知度与直销比例正相关,再加上洋河今年上半年大幅增加的销售费用,我们是否可以认为洋河目前已显现疲态,形势已不容乐观?只能说洋河目前估值最低不是没有道理,因为估值低确实存在投资价值,但是形势没有明朗之前不建议重仓。

4. 泸州老窖2023年中的营收数据非常亮眼,在2023年消费“温而不暖”的情况下,能达到如此成绩确实让人惊艳,至于是否有给经销商压货则见仁见智。

5. 汾酒的直销数据还不错,线上直销是除五粮液之外最高的,说明品牌的认可度确实很不错,作为近几年最亮眼的崽被资本市场认可,确实有一定的道理,但目前估值很高,是否值得投资则见仁见智。

6. 作为年中业绩爆表的存在,古井贡酒的直销数据挑不出什么毛病,古井贡A估值虽然高,但是古井贡B是一个不错的投资选择。

最后,我们再来看下各大酒企在“公司面临的风险和应对措施”的描述。

除了汾酒只提到宏观经济对白酒行业的影响外,其他酒企都提到了市场竞争加剧的风险。

宏观方面,如果消费需求恢复一直不及预期,一些酒企如果真的存在大量压货的情况,则洋河股份过去失去的几年,很可能就会是这些酒企未来将要经历的几年,大家在做投资决策时,还是要考虑这种情况的可能性。

另外就是市场竞争加剧的情况下,品牌力强的酒企穿越周期的能力必然会强于品牌能力弱的白酒企业。特别是存量竞争时代,大家拼得你死我活,想要在品牌上突破,是一件无比困难的事情,如果有机会买更好的白酒品牌,一定不要有任何犹豫。

原:本人目前持有洋河股份近10%,五粮液近2%的仓位。五粮液在没有搞清楚直销为什么比经销在毛利率更高的情况下,还要卖的更好的原因之前,不会重仓。

改为:本人已在本周将洋河股份的仓位降至5%,腾挪的仓位决定在古井贡B股价130时全部加给古井贡B,并打算在五粮液155左右加仓到5%。

由于本人目前持有洋河股份和五粮液,可能有屁股决定脑袋之嫌,本文的论述只作为讨论交流之用,调仓操作仅为个人投资记录,不作为投资建议,请大家独立思考,切勿被我影响。