4月28日,安通的一季报姗姗来迟,不过,没有给人带来惊喜,带来的反而是惊吓,营业收入同比-15.32%,归母净利润同比-84.29%,归母扣非净利润同比-89.73%,经营现金流量净额同比-87.47%。4月24日,中谷一季报的归母扣非净利润同比-31.40%,我当时是有点惊讶的,因为PDCI同比也就下降了10%左右,中谷的这个30%+的跌幅可能与其新船下水折旧增加有关,想着安通一季报出来后肯定能够验证一下。没想到安通更差,让我一度怀疑内贸集运是否真如我原先想的那样波动小于外贸。

一、让人震惊的一季报

2022年一季度PDCI均值为1719,2023年一季度PDCI均值为1539,同比下跌10.47%。从这个角度来看,泛亚和中谷的营收降幅都低于PDCI的降幅,只有安通同比跌幅超过了指数下跌幅度。安通在一季报中的原因说明是“国际海运相关业务减少,国内海运业务市场价格下降所致”,其中价格下跌的影响是泛亚和中谷都面对的,所以安通营收跌幅大于指数以及前两强的原因主要还是中联航退租的船没有找到充足的货量来填充,一加一减导致营收大降。这点不得不说安通的运营上还是有不足的,12月份已经与中联航签订和解协议了,船应该在去年底已经退还了,但是一季度货量却没补上去,虽然有春节以及退租数量较多的影响,但自己准备不足也是重要原因之一。

除了营收上的大跌,同期安通的成本和费用上升也很明显,如下表所示:

安通在成本和三费(销售费用、管理费用、研发费用)上均出现了同比升幅,其中成本和销售费用的升幅还不小,但却没有带来营收和利润,让人对其经营质效感到不安。

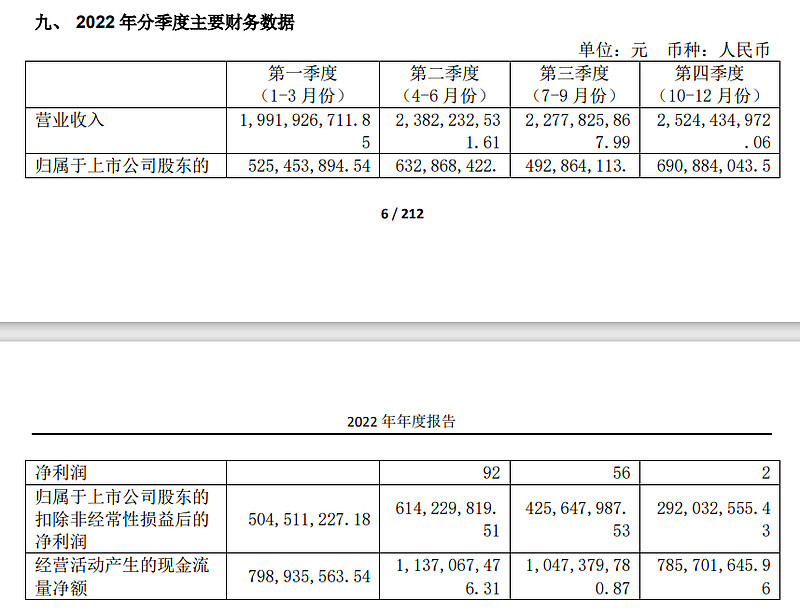

为了分析安通的季度利润数据,我查阅了2021、2022年的季度利润(2020年前三季度仍处于亏损状态,不具参考性),分别如下图:

可见,在没有国际业务的2021年,其一季度的利润也是远远小于后面三个季度,推测除了一季度是淡季的因素,还有可能与安通的利润确认方式有关。这些猜测需要半年报的数据进行验证。不过,这至少说明了安通并非如我想象的那么好。

除了营运效率的问题,对于安通还有两处疑云,一是二郭股份的多次流拍,二是本次股东大会没有出回购的议案。

二、二郭股份多次流拍

二郭的股份被冻结后,自2020年11月11日至今,先后发起了6次拍卖,其中仅有1次成交,2次因未成交被司法划转,其余3次也是最近的3次均流拍。

第3次拍卖被招商港口拿下后,本以为其会一直利用拍卖的机会增持安通的股份,但事实并非如此,其后的第4、5、6次拍卖,股价更低,但招商港口一直未出手。我想不明白,招商港口既然不想增持,干嘛要把冻结的股份拿出来拍卖呢,况且流拍之后也没有像前两次一样直接被司法划转,推测也不是债权人的要求。招商港口不拍是觉得价格太高,还是另有隐情呢,看不懂。多次流拍也让我对安通的运作能力有些许怀疑。

三、股东大会没有回购议案

由于安通的母公司资产负债表中未分配利润为负(-25.33亿元),导致其无法通过分红方式回报股东,但2022年公司通过回购注销股份的形式给予股东回报,算起来是十分有诚意的,也让人对安通好感倍增。但2022年安通的利润创出新高,近期也没有大额资金支出,但本次股东大会议案中却没有推出回购的议案,让人感觉相当意外。不清楚是大股东内部没商量好,还是仅有去年一次回购的特殊情况。如此看来,安通不通过回购的话,至少两年内没有回报股东的能力,即在2024年前不具备分红能力。

去年9月,我曾用2022年半年报从5个方面对比了安通与中谷,详见中谷物流VS安通控股,如今2022年已经结束,再次对比两家公司,对安通的担忧更甚。

四、安通VS中谷

(一)资产质量

1.资产负债表

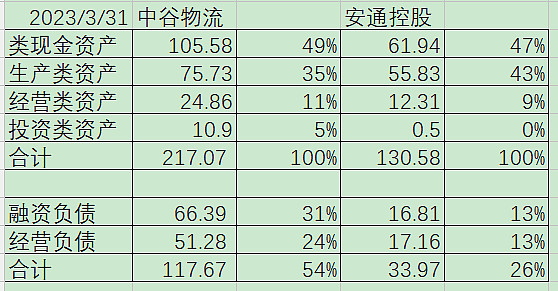

以2023年一季报数据,两者资产负债情况如下:

两者的资产端差距不大,负债端中谷由于要造18艘4600TEU的大船,有息负债率要更高一点,估计在2024年之前都会维持这样的水平,亦或稍微增长,不过总体负债水平不高,完全可控,从一季度的营收来看,新造船对提升营收的效果确实也不错。

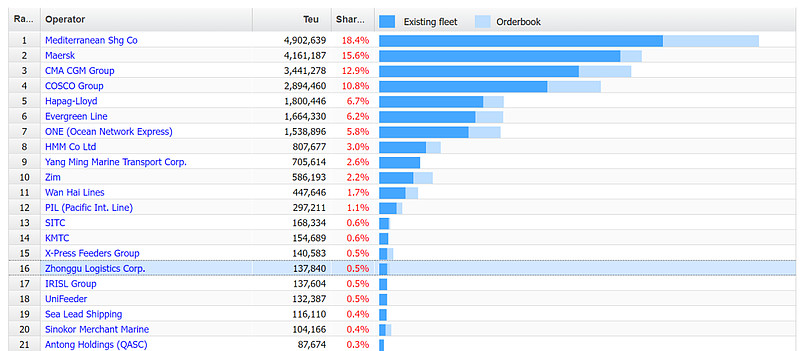

2.运力

安通的运力没变,中谷的运力上升4.8%,全球排名上升了两个位次,2022年半年报时安通运力/中谷运力为85%,年底比例变为81%。中谷运力比安通高23%,中谷单运力贡献的营收比安通要高不少,但去年安通的利润和现金流却没被中谷落下太多,主要是受中联航支付解约金4.7亿元的影响,一季度数据两者差距过于巨大不再对比。

(二)偿债能力

前面说了,中谷为了扩大规模有新造船计划,所以资本开支较大,但融资负债比例可控,利率也低于安通,中谷的负债挺值的。

(三)盈利能力

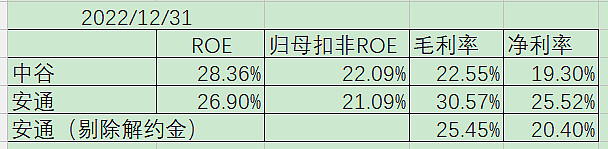

从资产角度来看,两者的ROE和扣非ROE都差不多,甚至中谷还要高于安通(要知道2022年安通可是有着4.7亿的解约金收入)。而从营收角度来看,安通要高于中谷,即使剔除解约金影响也是比中谷要高的,但毛利率和净利率之差,安通(5.05%)大于中谷(3.25%),这仍旧源于安通的费用率比中谷要高,如下表所示。

安通的费用率虽然仍高于中谷,但同比降幅不小,主要是业绩激励基金提取变少了,2021年提取了1.5亿,2022年提取了4025万元,这与其在2022年调整了业绩激励基金的提取方法有关,管理层认为2022年、2023年基础净利润超过17亿元才能提取激励,主动下调激励额度,这点还是值得肯定的。

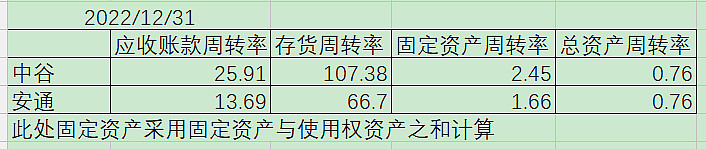

(四)营运能力

从应收账款周转率、存货周转率、固定资产周转率、总资产周转率四个方面分析,中谷更胜一筹:

(五)资金利用能力

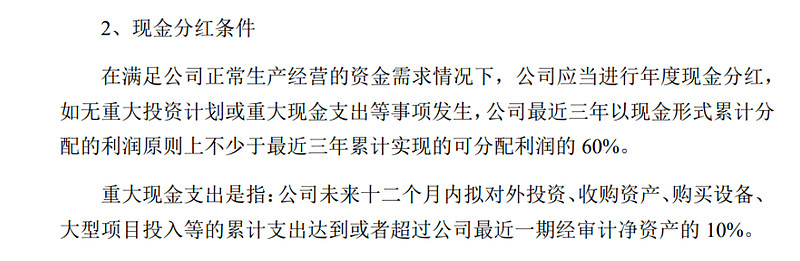

公司的资金主要有3个去处,投资、分红和回购,中谷的资金主要用来投资和分红,其中一部分投资是用于建造新船提升运力,一部分是用于理财投资,2022年中谷进行了中期和末期分红,分红比例73.5%,超过了2020和2021年60%的分红比例。同时,中谷还推出了2023年-2025年股东回报规划,如下所示:

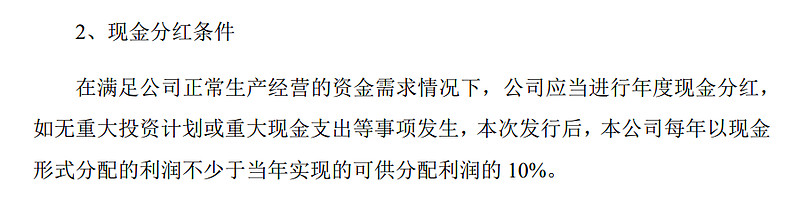

与上次股东回报规划(见下图)相比,可分配比例变大了,但统计口径变了。本次统计口径变成了近三年累计可分配利润的60%,不是当年可分配利润的60%,也就是今年多分了,明年就可能少分,这点让人不痛快。而且从描述上来看,目前属于有重大投资计划的情况(投资45亿新建18艘4600TEU船舶),是可以降低分红的。但从近3年分红情况来看,中谷有望继续维持每年60%的分红。

安通的资金主要用于回购、员工激励和理财,去年总共回购耗资6.85亿元,占归母净利润的29%,远低于中谷的73.5%,而今年直接没有了;员工激励2021年、2022年共计耗资1.9亿元,这两年的业绩都很不错,但看2023年一季度的业绩大失所望,激励效果还需观察后效。

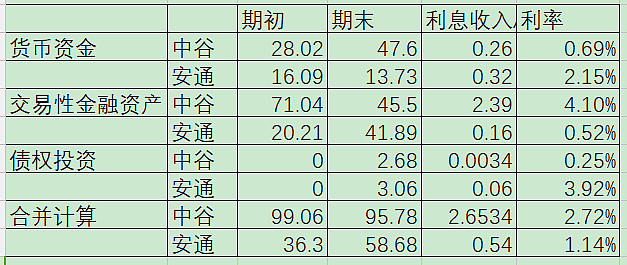

两家公司的理财放在一起对比来看,中谷胜出:

结论:

从上述情况分析来看,安通引入招航物流,盘活了原本要破产的资产,但协同效用发挥有限,而且其较快增长的成本和费用、多次流拍的股份、没有回购的股东大会让我对安通的前景持谨慎的态度。$安通控股(SH600179)$ $中谷物流(SH603565)$

PS:封面图片来自于五一旅游期间在烟台长岛拍摄![]()