(本文分为上、下两篇,以2016年中远海控重组完成为分界,上篇为2015年及以前的大事,下篇为2016年公司重组完成后的大事)

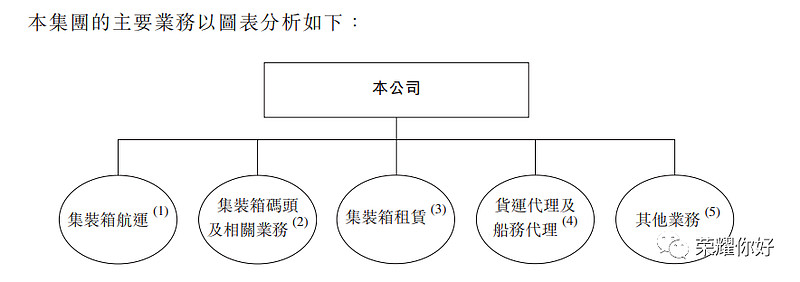

中远海控前身为中国远洋,成立于2005年3月,是一家向国际、国内客户提供综合集装箱航运服务的主要全球性供应商之一。设立时拥有的主要资产是以中远集运为核心的集装箱航运资产、以中远太平洋为核心的码头营运资产以及集装箱租赁业务相关资产,公司业务包括提供集装箱航运价值链内广泛系列的集装箱航运、集装箱码头、集装箱租赁以及货运代理及船务代理服务。

公司2005年上市时的主营业务如下图所示:

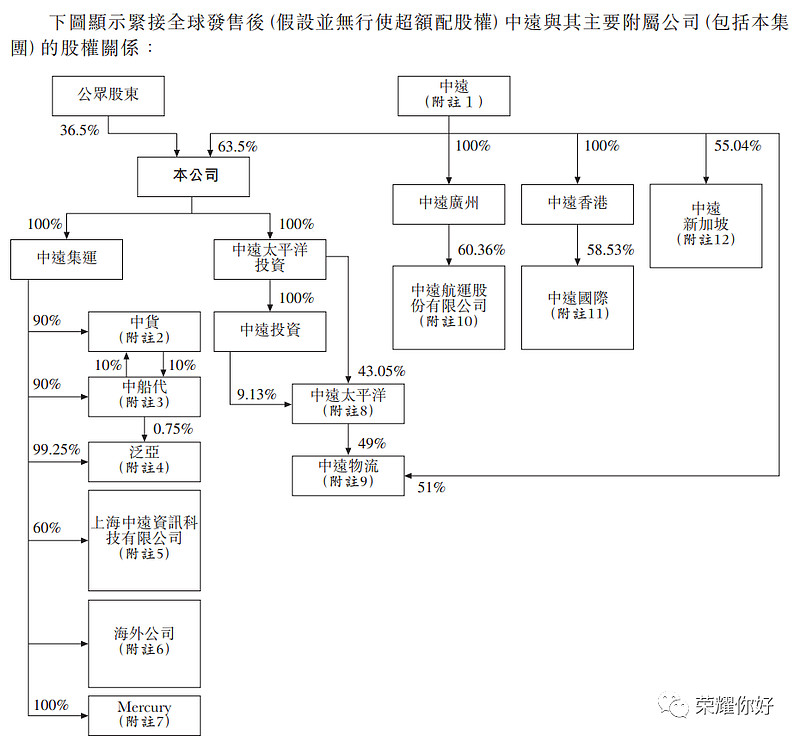

公司2005年上市后的股权结构如下图所示:

2005年公司在香港联交所上市并募集资金92亿港元,主要用于:

1.船舶资本开支(约45亿元,人民币):购买2艘10000TEU集装箱船。

2.提升“门到门”服务系统(10亿元):购买9艘200TEU驳船,建造9艘300TEU驳船。

3.偿还贷款37.4亿元(45亿元)。

下列按照上市时间梳理中远海控上市以来大事。

2005年(CCFI:1140)

1.公司在H股上市。

2.当年,公司新增集装箱船订单8艘,运力8万TEU。截至2005年底,公司经营集装箱船124艘,运力32万TEU;在手订单23艘,运力18万TEU;在手订单占运力比为56%。全球集装箱队伍中排名第7。

3.公司在全球投资了20个码头项目,年吞吐量2600万TEU,排名世界第5。

4.公司箱队规模达到104万TEU,占全球市场份额的11%,排名世界第3。

5.公司营收392亿元,归母净利润55亿元,分红16亿元,分红比例29%。公司员工总数为8579人。

2006年(CCFI:1023)

1.当年,公司新增集装箱船订单8艘,运力4万TEU。截至2006年底,公司经营集装箱船139艘,运力39万TEU;在手订单26艘,运力16.6万TEU;在手订单占运力比为43%。全球集装箱队伍中排名第5。

2.公司在全球投资了24个码头项目,总泊位达115个,年吞吐量3279万TEU,排名世界第5。

3.公司箱队规模达到125万TEU,占全球市场份额的11.9%,排名世界第3。

4.4月,公司召开股东大会,通过中集集团股权分置改革方案。

5.12月,公司完成向控股股东中远集团收购中远物流51%股权的全部手续。

6.公司营收510亿元,归母净利润20亿元,分红约6亿元,分红比例30%,ROE为22.25%。公司员工总数为18351人(因合并中远物流造成)。

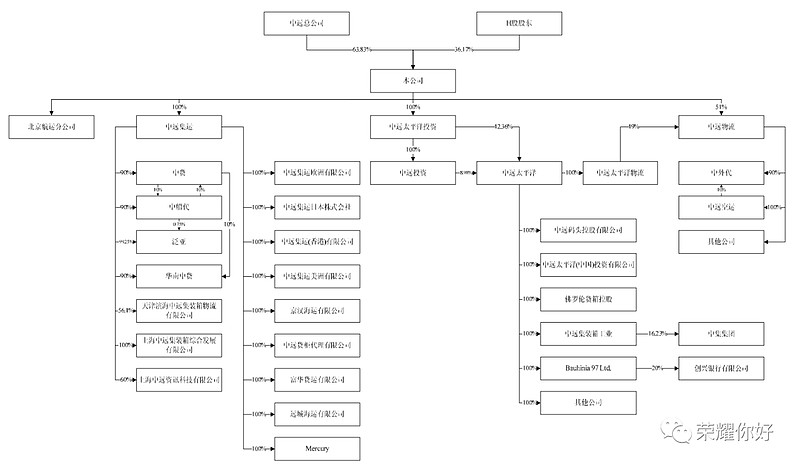

2007年6月公司在A股上市,上市前股权结构如下:

招股说明书提到:

1.集装箱航运业经历马士基收购铁行渣华、达飞海运收购达贸航运等并购后,前5大集装箱航运企业集中了全球35%的运力,而5年前这5大集运企业的运力约为全球的25%。

2.2000年以来集运运费与Drewry供/求指数比较:

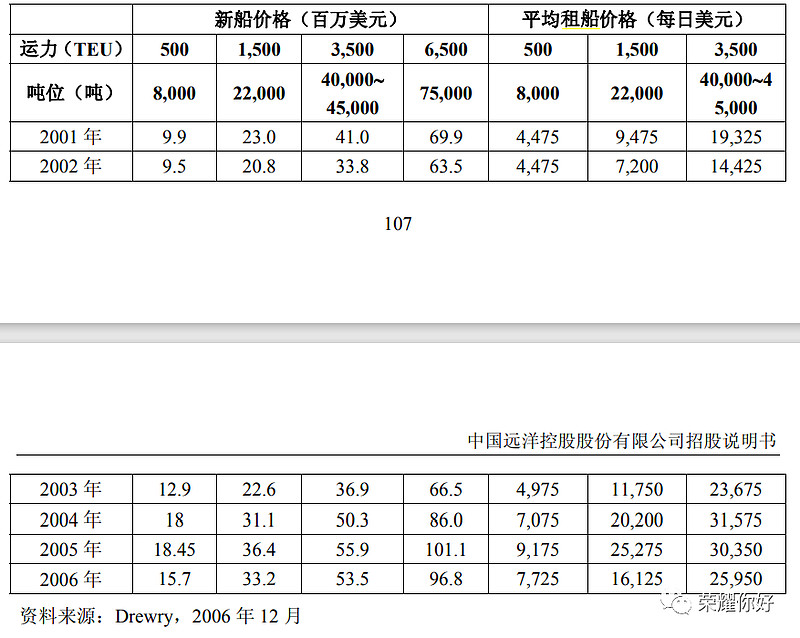

3.2001年以来新船价格和租船价格情况如下表:

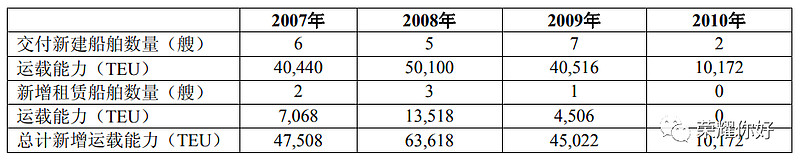

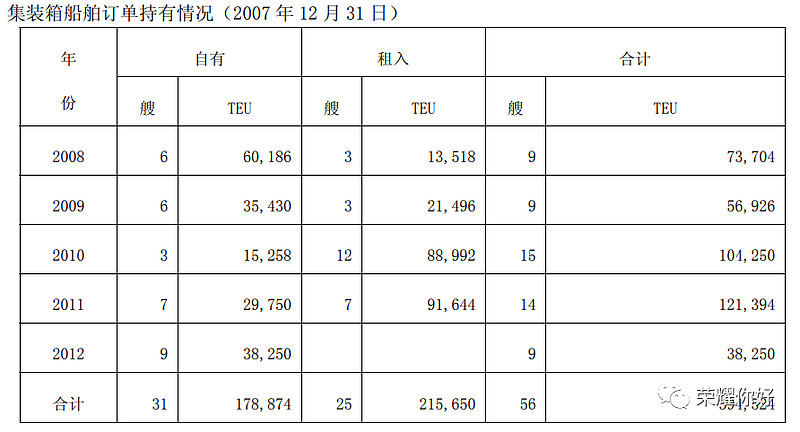

4.船队发展计划如下表:

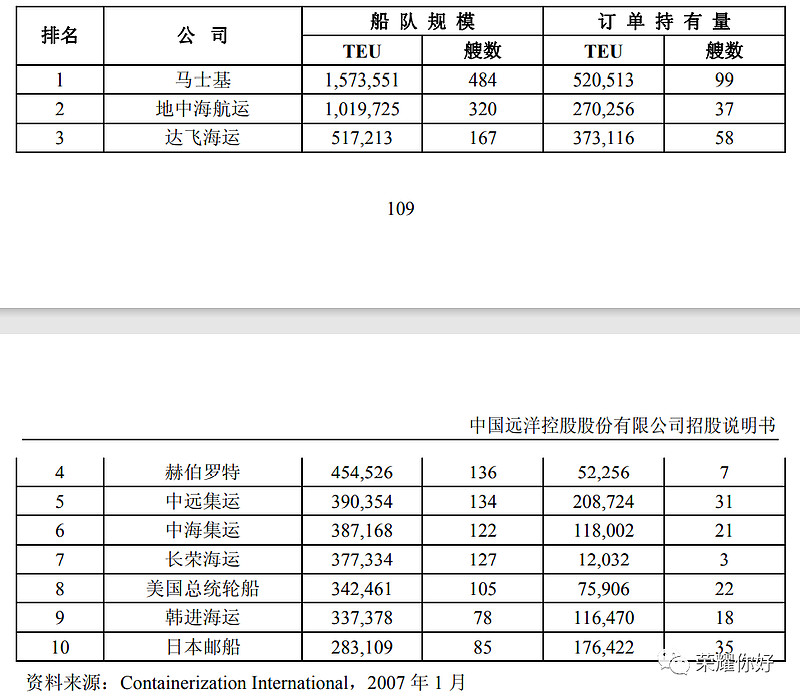

5.2007年全球十大集运公司运力排名如下表:

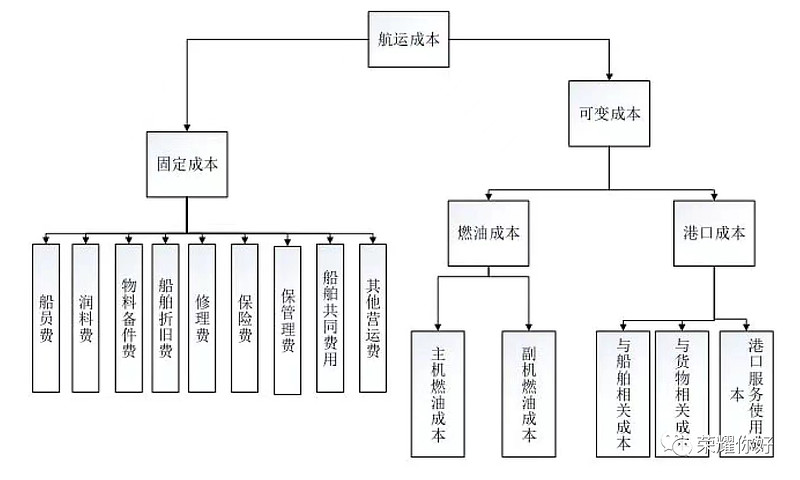

6.国际航运成本构成如下:

7.集装箱码头业属于集中度比较高的行业。全球少数几家集装箱码头运营商控制了全球集装箱码头吞吐量的近50%。2005年全球十大码头运营商集装箱吞吐量如下表:

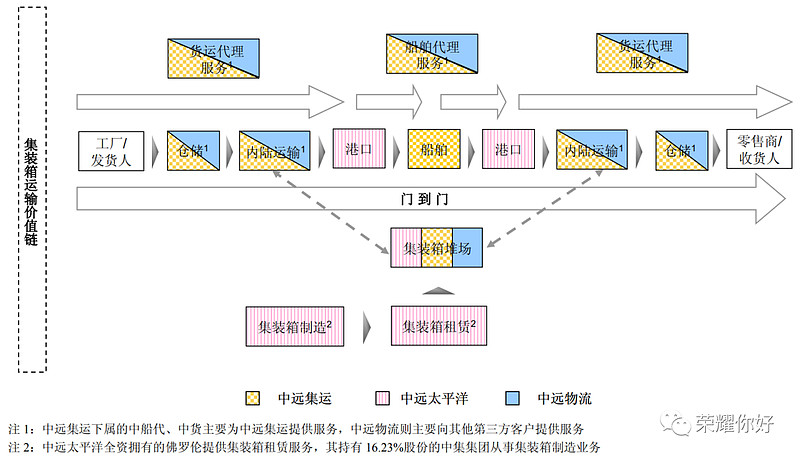

8.公司各项主营业务及相关下属公司在集运价值链上的位置如下图所示:

2007年公司在A股上市并募集资金约150亿元,主要用于:

1.17亿元购入中远物流51%的股权。

2.60亿元订购12艘集装箱船,其中4艘10000TEU和8艘5100TEU。

3.2.2亿元投资堆场建设。

4.4亿元投资物流项目。

2007年(CCFI:1073)

1.公司在A股上市,并将企业发展目标定为:发展成为全球领先的航运公司,成为一家业务贯穿航运价值链、为全球客户提供高品质航运和物流供应商。

2.当年,公司新增集装箱船订单27艘,运力26.6万TEU。截至2007年底,公司经营集装箱船144艘,运力43.5万TEU;在手订单56艘,运力39万TEU;在手订单占运力比为91%。

3.公司在全球投资18个港口,拥有27个码头项目,总泊位达140个,年吞吐量3983万TEU,年处理能力4745万TEU,排名世界第4。

4.公司箱队规模达到152万TEU,占全球市场份额的13.2%,排名世界第2。

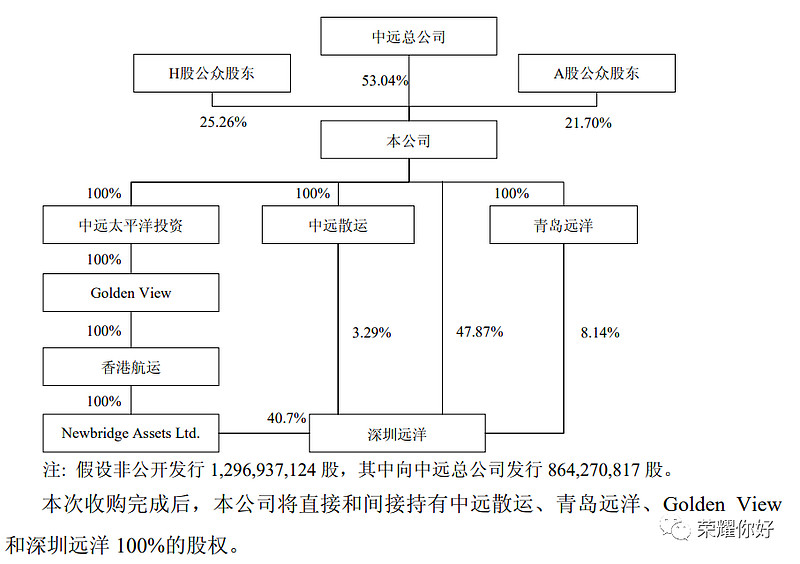

5.12月公司非公开发行A股募集资金约127亿元购入中远总公司下的散货船。干散货航运包含419艘干散货船(202艘自有,217艘租赁),总运力3298万吨,为全球最大的干散货船队;在手订单52艘,运力655万吨,在手订单占运力比20%。

6.公司收购散货船后的股权结构如下:

收购完成后,公司航运主业的价值链进一步延伸,成为一家集集装箱航运、干散货航运、物流、码头和集装箱租赁等多种业务于一体的综合航运公司。

7.公司营收939亿元,归母净利润191亿元,分红18亿元,分红比例30%(按照合并前计算),ROE为41.71%。单箱收入为6873元。公司员工总数为32851人(因合并干散货业务造成)。

8.市场回顾:今年,虽然受美国经济疲软的影响,跨太平洋航线的需求增速较低,但其他地区的市场需求旺盛。远东/欧洲航线、亚洲区域内航线、南北航线、中国沿海内贸航线等重要市场,都保持了双位数的增长速度,运检水平有不同程度回升,远东/欧洲航线的表现尤其突出。另一方面,由于燃油、内陆运输等成本大幅度增加,为班轮公司的成本控制带来了很大难度。

9.市场展望:2008年世界集装箱船队的增长速度将基本稳定在前两年的水平上,同时,一些制约实际运力发挥的因素也继续存在且有加重的迹象,如码头的拥堵、内陆运输链的瓶颈、平均箱重居高不下、长运距集装箱货流增长、各公司在航线上增加船舶降低速度等,将会减少有效运力的投入。尽管美国等地区经济存在一些不确定因素,预计供求关系整体上将保持稳定。受上述因素推动,主要航线都已基本确定了2008年的运价恢复计划。另外,由于受人民币升值、政府鼓励政策等多种综合因素的影响,自2007年底开始,来自欧美的进口货量有明显的上升,东西货量不平衡的状况有望逐渐得到改善。

受次贷危机的影响,美国经济减速,去年以来已对跨太平洋航线的市场需求带来不利影响。但各班轮公司努力控制在该航线的运力投入,将使总体市场保持稳定。

欧元的走强以及欧洲经济的良好表现,已经使亚欧航线取代跨太平洋航线,成为全球第一大主干航线。预计未来欧洲航线增长的趋势仍将持续。同时,新兴发展中国家经济的快速增长,为南北及东西次干线的发展提供了新的机遇。

随着国家不断取消出口退税,和一系列鼓励内需内贸政策的出台,中国内贸航运市场也存在着巨大的发展机遇。

2008年(CCFI:1122)

1.当年,公司新增集装箱船订单12艘,运力12万TEU。截至2008年底,经营集装箱船141艘,运力50万TEU;在手订单59艘,运力44万TEU,在手订单占运力比为88%。

2.截至2008年底,经营干散货船443艘,其中210艘为自有,233艘为租入,运力3436万吨,是全球最大的干散货船队;在手订单58艘,运力750万吨,在手订单占运力比22%。

3.公司在全球投资经营28个码头,总泊位146个,业务占全球市场份额的5.5%,世界排名第5。

4.公司拥有和代管的箱队达162万TEU,占全球市场份额的13.6%,排名世界第2。

5.公司投资71亿元取得希腊比雷埃夫斯港口两个码头的30年(有条件延长5年)特许经营权协议,这是中国企业首次在国外获得港口的特许经营权。

6.公司营收1150亿元,归母净利润108亿元,分红30亿元,分红比例28%,ROE为22.32%。单箱收入为6434元。公司员工总数为34304人。

7.市场回顾:2008年世界经济放缓趋势加剧,美国次贷危机在第三季度迅速演化升级,扩展到全球性金融危机,第四季度世界经济陷入低谷。美国进出口需求下降,致使太平洋航线货量下跌。欧洲经济体也受到冲击,亚欧航线货量增长明显放慢,运价迅速下跌。南美、非洲、中东和澳洲经济体虽然取得一定增长,但原定投入欧美干线的运力转入次干线运营,运价下滑压力明显。受欧美消费大幅下滑和全球贸易滞涨影响,内贸市场增长步伐放缓,但得益于中国政府提振内需政策,内贸市场表现好于外贸。燃油价格第四季度大幅下降,缓解了部分成本压力。

8.市场展望:受经济危机影响,远东出口到美国的货量形势不容乐观,但各班轮公司对美线运力投入谨慎,有助于缓和市场供求关系。亚欧航线近年来接纳新船最多,随着货运量的下滑,未来将面临严峻的形势,但为了维护航线的稳定经营,近期已有多家班轮公司表示将提升欧洲航线的运价。新兴市场尽管仍将保持一定的增长势头,但随着供需压力的增大,增长的不确定性正在增加。得益于中国政府施行积极的财政政策和适度宽松的货币政策,内贸航线仍可能实现增长。

2009年需求持续放缓将是航运企业面临的最大挑战。在供需压力和成本压力之下,航运企业普遍采取收缩态势,收购活动暂停或搁置,有些船公司经营难以为继,集运行业面临重新洗牌,未来市场格局将发生一定变化。

随着各国经济刺激计划的不断出台和落实,以及零售商库存的不断下降,欧美经济和贸易流一旦有所复苏,集运市场有望步入回升。

2009年(CCFI:881)

1.本年无新增集装箱船舶订单。截至2009年底,经营集装箱船146艘,运力56万TEU;在手订单54艘,运力41万TEU,在手订单占运力比为73%。

2.本年无新增散货船订单。截至2009年底,经营干散货船439艘,其中自有222艘,租入217艘,运力3657万吨,为全球最大的干散货船队;在手订单30艘,运力438万吨,在手订单占运力比12%

3.公司在全球投资经营28个码头,总泊位142个,业务占全球市场份额的6.1%,世界排名第5。

4.公司拥有和代管的箱队达158万TEU,占全球市场份额的14.3%,排名世界第2。

5.公司营收557亿元,归母净利润-75亿元,ROE为-15.8%。单箱收入为4060元。公司员工总数为39226人。

6.市场回顾:面对2009年全球严峻的经济环境,集装箱航运市场需求急速下滑,但全球集装箱船队的运力依然保持增长,市场供大于求的状况较为严重。受此冲击,前半年运费迅速下跌,集装箱航运业遭受了前所未有的重创,全行业陷入亏损。不过,随着各国政府经济刺激措施逐渐奏效以及班轮公司采取封存运力、退租、退役和减速等运力控制措施,市场供求关系得到改善,从年中开始运费持续回升,到年底已反弹至自2008年年底以来的最高水平。目前燃油消耗依旧是主要的成本因素,受益于加船减速的措施,燃油消耗有所下降,一定程度上缓解了成本压力。

7.市场展望:2010年全球经济状况将进一步改善,集装箱航运市场需求呈现回暖向好迹象。预计全年平均运费水平将提高,班轮公司的经营业绩将随之改善。但由于供求关系结构的调整尚需时日,使得经营形势仍面临很大压力。

2010年(CCFI:1131)

1.本年无新增集装箱船舶订单。截至2010年底,经营集装箱船150艘,运力61万TEU;在手订单38艘,运力31万TEU,在手订单占运力比为51%。

2.本年无新增散货船订单。截至2010年底,经营干散货船450艘,运力3855万吨;在手订单18艘,运力267万吨,在手订单占运力比7%。

3.公司在全球投资经营17个港口,码头33个,总泊位145个,年吞吐量4852万TEU,业务占全球市场份额的6.9%,世界排名第5。

4.公司拥有和代管的箱队达163万TEU,占全球市场份额的13%,排名世界第3(较上期下滑1个位次)。

5.公司营收806亿元,归母净利润68亿元,分红9亿元,ROE为14.97%。单箱收入为6130元。公司员工总数为39458人。

6.市场回顾:2010年,世界经济复苏与国际贸易需求增加拉动集运需求总体上升,同时各班轮公司谨慎投放运力以及减速航行,使得供求关系大幅改善。CCFI由2009年的最低点763点上升到2010年8月份接近历史峰值1200点,2010年均值为1131,比2009年均值上升22.3%。运量的强劲回升以及运价的恢复使得2010年全球集装箱航运业整体扭亏为盈。

7.市场展望:2011年,全球经济复苏的趋势仍将持续,带动全球集装箱海运量继续增长。据有关机构预测,增幅基本在8%-10%,集装箱海运量将超过1.5亿TEU。在东西两大干线中,预计亚欧航线增幅最大,达到10.4%;跨太平洋增幅为9.3%。在运力供给方面,Alphaliner报告称,2011年将有139万TEU的新增集装箱船舶运力进入市场,整体运力增幅为8.8%。需要关注的是,超大型船舶运力将强劲增长,东西两大干线将面临一定的运力增长压力。

总体来看,2011年全球集运市场谨慎乐观。在货量增长良好和承运人理性管控运力的共同作用下,集运市场有望处于平衡状态。

2011年(CCFI:991)

1.本年无新增集装箱船舶订单。截至2011年底,经营集装箱船157艘,运力67万TEU;在手订单32艘,运力24万TEU,在手订单占运力比为36%。

2.本年无新增散货船订单。截至2011年底,经营干散货船374艘,运力3380万吨;在手订单20艘,运力190万吨,在手订单占运力比6%。

3.公司在全球投资经营18个港口,年吞吐量5070万TEU,业务占全球市场份额的8.8%,世界排名第5。

4.公司拥有和代管的箱队达178万TEU,占全球市场份额的12.5%,排名世界第3。

5.公司营收689亿元,归母净利润-104亿元,ROE为-25.34%。单箱收入为4802元。公司员工总数为40632人。

6.市场回顾:2011年,受全球经济复苏放缓影响,国际集装箱干线需求增速大幅放缓。据克拉克森2月预测,2011年全球集运需求增长7.9%,但主干线需求增速持续低迷,太平洋航线仅增长2.4%,亚欧航线仅增长3.3%。而另一方面,受2010年全线盈利的鼓舞,班轮公司运力调控意愿不强,加上新船交付压力持续,市场总体呈现供过于求的局面。尤其是亚欧航线新船交付高度集中,导致市场供需结构性失衡,市场出现非理性无需竞争,拖累总体运价持续下滑。CCFI全年均值991点,同比下跌12.4%。其中,欧线下跌32.7%,地中海线下跌29.3%,美西线下跌11.4%,美东线下跌8.1%。而与此同时,燃油、港口等成本增加,班轮公司面临较大经营压力,普遍出现亏损。根据统计,2011年新加坡380CST燃料油平均价格为639美元/吨,比2010年的462美元/吨上涨了38.3%。

公司在年报中提到以下经营策略:密切跟踪市场变化,适时出台相关航线的运价稳定和恢复计划,推动各类附加费的征收及燃油附加费与运费的剥离。太平洋航线已有80%以上的合同实现了燃油附加费与运价的分离,欧地航线每月调整燃油附加费和汇率附加费,对澳洲航线共7次推动运价恢复及征收附加费,对波斯湾等涉及敏感区域的航线征收紧急风险附加费、战争险附加费。

7.市场展望:2012年,全球集运需求将继续保持平稳增长。据克拉克森2月预测,2012年全球集运将增长7.7%左右(实际增长3.7%)。其中,美国经济复苏近期显示部分向好迹象,但估计太平洋货量增长仍难以超过5%,亚欧航线则受困于欧债危机持续低迷,而新兴市场的增速一定程度上受到欧美滞涨的拖累。但是,中国进口有望继续增长,航线双向失衡的现象将进一步得到改善。

从运力方面看,随着大船的集中交付,运力结构性过剩将进一步延续。据克拉克森预测,2012年全球集运运力将增长7.3%。其中大型运力增长迅猛,8000TEU以上船舶运力将同比增长26.3%。随着航线船舶依次升级,运力过剩的压力正逐步从主干线向次干线传导。

在运力过剩和局部失衡严重的背景下,国际集装箱班轮的市场形势仍然严峻。集装箱运输服务是全球物流供应链中的重要环节,对全球经贸活动至关重要,合理的运价水平有助于增加物流供应链的稳定性,保障客户服务品质,经历了2011年运价的过渡深跌后,当前船公司寻求合理收入的愿望开始增强。自年初以来,亚欧及太平洋航线的运价已有所改善,班轮市场总体运价进一步合理恢复有望得以实现。值得注意的是,当前伊朗紧张局势不断升级,油价进一步上升、区域货运受阻、以及新兴市场经济受到冲击的风险加大。

2012年(CCFI:1171)

1.本年无新增集装箱船舶订单。截至2012年底,经营集装箱船174艘,运力76万TEU;在手订单18艘,运力15万TEU,在手订单占运力比为20%。运力排名全球第4。

2.本年无新增散货船订单。截至2012年底,经营干散货船332艘,运力3007万吨;在手订单16艘,运力151万吨,在手订单占运力比5%。

3.公司在全球投资经营18个港口,年吞吐量5569万TEU,业务占全球市场份额的9%,世界排名第5。

4.公司拥有和代管的箱队达186万TEU,占全球市场份额的12.5%,排名世界第4(较上期下滑1个位次)。

5.公司营收721亿元,归母净利润-96亿元,ROE为-31.95%。单箱收入为5003元。公司员工总数为46221人。

6.由于公司在2011年业绩亏损后,2012年业绩继续亏损,公司在年报披露后被实行退市风险警示,股票名称变更为“*ST远洋”。

7.竞争格局:金融危机以来,集运行业竞争格局发生了巨大变化:一是集装箱船队的大型化趋势进一步突出;二是船舶挂港日趋集中,枢纽港地位日益增强;三是行业集中度不断提高。此外,班轮公司还大量运用创新竞争策略,包括调整大船运力分布、加船减速、临时停航、变革营销方式、开拓或尝试延伸增值服务和定制化服务、加强上下游产业协同、谋求最佳资产组合、调整产业链商业模式等。在全行业的共同努力下,2012年集装箱航运业总体经营情况显著改观。

8.市场展望:2013年集装箱市场形势不容乐观。据克拉克森预测,2013年全球集装箱船队运力增长7.0%,比2012年加快1.1个百分点。2013年全球集装箱货量需求增速将由2012年的3.4%加快至6.1%(实际增长5.0%),市场供需矛盾依然存在,但供需缺口趋于收窄。市场运力结构性矛盾依然比较突出,但预计2013年市场运价大幅下跌的可能性较小。

9.发展趋势:集装箱市场集中度将随着市场形势和供需关系的变化表现出更大弹性。新技术应用将日益普遍,从而优化班轮业的成本环境。燃油及各项经营费用仍会维持在较高水平。行业最大的不确定性来源于欧美经济是否可以实现持续有效复苏,以及集装箱航运业在业绩好转后是否能继续保持较高的市场集中度等方面。

10.关于干散货的竞争格局,公司提到:干散货市场竞争格局发生较大变化,主要体现在船东主体多元化趋势已形成,买方市场格局不断深化。

11.公司在年报中首次提出:构建统一的延伸服务平台,提升陆上运输能力;发挥信息系统服务创新的促进作用,提升差异化竞争能力。这是目前“端到端、数字化”的最早追溯。

2013年(CCFI:1082)

1.7月,公司董事长魏家福辞任,原副董事长马泽华任董事长。

2.11月,公司全资子公司PCT与希腊比雷埃夫斯港口管理局PPA就特许权协议签署修改协议。

3.本年无新增集装箱船舶订单。截至2013年底,经营集装箱船173艘,运力79万TEU;在手订单4艘,运力5万TEU,在手订单占运力比为6%。

4.当年,新增4艘散货船订单,运力25.6万吨。截至2013年底,经营干散货船319艘,运力2805万吨;在手订单12艘,运力119万吨,在手订单占运力比4%。

5.公司在全球投资经营21个港口,117个泊位,年处理能力6275万TEU,业务占全球市场份额的9%,世界排名第5。

6.为避免退市,公司进行一系列资产出售实现断臂求生。4月,公司出售中远物流,取得投资收益18亿元;6月,出售中远集装箱,取得投资收益29亿元;11月,出售上海天宏力资产管理有限公司81%股权、青岛资产管理公司81%股权取得投资收益37亿元。

通过上述资产出售,公司实现扭亏为盈,撤销退市风险警示,股票名称变更回“中国远洋”。

7.公司营收619亿元,归母净利润2.35亿元,ROE为0.96%。单箱收入为4482元或723美元。公司员工总数为39397人。

8.竞争格局:金融危机以来,集装箱航运市场传统淡旺季特征不再明显,年内同期价格走势愈加无迹可寻。造成这种局面的原因主要是,在供大于求的整体态势下,淡旺季供需规律对运价的影响力大幅降低。2014年,随着兼并重组提速和联盟合作扩大,预计集装箱航运公司航线及运力配置将持续优化,资源使用效率得以进一步提升,将有效降低运营成本和经营风险,促进市场秩序的理性复苏。

9.市场展望:2014年集运市场形势有所好转,整体供需缺口收窄。据克拉克森预测,2014年全球集运运力将增长4.6%,比2013年放慢0.2个百分点。2014年全球集运货量需求增速将由2013年的5.0%加快至6.0%。但市场运力结构性矛盾依旧突出。据克拉克森预测,2014年12000TEU以上大船新交付运力占全集装箱船新交付运力的41%,比2013年高5个百分点。

2014年集运市场东西干线将持续受到大船运力冲击,形势不容乐观。预计2014年美国经济进入复苏通道,而欧洲经济仍可能维持低迷态势,且太平洋航线供需矛盾较亚欧航线相对缓和,因而太平洋航线走势在2014年表现有望继续好转,预计将优于亚欧航线。随着中国经济结构调整的不断深化,以及新兴市场继续保持好于发达经济体的发展态势,预计亚洲区内、非洲和南美航线整体表现优于东西干线;但受到干线运力挤出效应影响,复苏程度有限。

11.发展趋势:在行业持续低迷的形势下,越来越多的集运公司选择加强合作,提升管理水平,改善业务架构,追求服务质量,改进船舶技术,作为集运公司竞争手段的重要性显著提升。短期内,行业最大的不确定性主要存在于两个方面:一是全球经济复苏的力度与地域差异对集运市场格局和供需关系的影响,二是班轮公司联盟成为趋势,2014年二季度后,“大联盟”格局逐渐成型,对市场竞合格局将产生重大影响。

2014年(CCFI:1087)

1.3月,中远集运联合川崎汽船、阳明海运、韩进海运、长荣海运共同设立CKYHE联盟。二季度后,“大联盟”格局逐渐成型。

2.当年,新增10艘集装箱船订单,运力12万TEU。截至2014年底,经营集装箱船175艘,运力84万TEU;在手订单10艘,运力12万TEU,在手订单占运力比为14%。公司自营船队中8000TEU以上船舶提升至52%。船队规模下滑至世界第6。

3.当年,新增34艘散货船订单,运力310万吨。截至2014年底,经营干散货船255艘,运力2337万吨;在手订单40艘,运力347万吨,在手订单占运力比15%。

4.公司在全球投资经营21个港口,123个泊位,年处理能力达6575万TEU,业务占全球市场份额的9.3%,世界排名第4(较上期上升1个位次)。

5.年内,公司加快对船队结构调整优化,退役了部分老旧船,订造了一批节能高效的新船型。截至2014年底,公司共拆解集装箱船舶及干散货船舶56艘,314万吨(其中2014年拆解集装箱船17艘,4.5万TEU,船龄15-25年)。期内船舶拆解发生净损失11亿元,收到船舶报废补助资金14亿元。

7.公司营收644亿元,归母净利润3.63亿元,ROE为1.49%。单箱收入为4558元或742美元。公司员工总数为30079人。

8.竞争格局:金融危机以来,集运市场经历了前所未有的动荡低迷期。班轮公司大力压缩成本、主动优化结构、扩大联盟合作,借以对抗低迷市场。据Alphaliner统计,2M、CKYHE、Ocean3和G6等四大联盟在亚欧线周运力份额分别约为35%、23%、22%和19%,在太平洋线周运力份额分别约为15%、36%、14%和30%,四大联盟在上述两大东西干线总份额分别高达99%和95%。东西干线联盟合作格局较为稳定,且预计短期内不会被打破。

9.市场展望:尽管2015年集装箱运输需求继续复苏,但运力过剩压力不减、行业竞争激烈。克拉克森预测,2015年世界集装箱贸易量将比2014年增长6.7%(实际增长1.3%),全球集装箱运力供给将增长5.8%(实际增长8.5%),需求增幅略高于供给;2015年新增大船运力(12000TEU以上新船)将达到70万TEU,同比增长约11%。大船集中交付,东西干线运力将持续承压,受层级替换影响,运力压力必将向南北航线和新兴市场航线传导。

10.发展趋势:供需方面,在东西干线尤其是亚欧线船舶大型化、经营联盟化的背景下,市场形成了某种“壁垒”,联盟外的班轮公司逐渐失去竞争力并将经营目标转移至次干航线,从而使得次干航线尤其新兴市场运力供给快速增长。据Alphaliner统计,当前中东/东南亚区域市场、非洲区域市场和东亚区内市场运力投入占比分别为13%、9%和11%,各比一年前提高了1个百分点。从绝对值上看,上述三大新兴市场区域运力投入量分别约为236万TEU、167万TEU和212万TEU,同比分别增长14%、17%和18%;亚欧线运力规模为393万TEU,同比持平。此外值得注意的是,大船运力将进一步向太平洋倾斜。2015年2月,太平洋线万箱以上大船运力同比激增286%,带动该航线总运力同比增长25%。

运价方面,面对全球经济于集运市场需求低速增长的“新常态”,以及供需矛盾将延续的严峻考验,预计2015年运价仍将保持低位徘徊的局面,低成本竞争态势料将持续。造成这种形势的原因主要有两方面:第一,各主要班轮公司固有的成本差异以及经营策略、货源结构上的差异将长期存在,面对激烈的市场竞争,供给方对恢复运价的能力下降;第二,近年来集运市场船舶大型化带来的低成本优势逐渐显现,或延长市场运价低估持续时间。

11.公司在年报中提出:响应“一带一路”战略,拓展延伸服务业务,参与中欧班列业务,挖掘新的赢利点。推进电商平台业务新模式。

2015年(CCFI:872)

1.当年,公司启动与中海集运的重大资产重组工作。

2.CKYHE联盟将合作范围进一步拓展至美国区域,在太平洋航线和亚欧航线的运力投入,分列全球第一和第二位。

3.当年,新增订单11艘,运力21万TEU。截至2015年底,经营集装箱船178艘,运力86万TEU;在手订单21艘,运力33万TEU,在手订单占运力比38%。

4.截至2015年底,经营干散货船213艘,运力2126万吨;在手订单32艘,运力302万吨,在手订单占运力比14%。

5.公司拥有码头公司28家,其中控股码头7家,参股码头21家,年吞吐量6867万TEU,业务占全球市场份额的9.5%,世界排名第4。

6.公司旗下的佛罗伦公司为全球第4大租箱公司,占全球市场份额的10.5%。

7.公司年报披露:年内,公司处置8艘集装箱船舶,产生处置损失2.37亿元;处置干散货船舶20艘,产生处置损失0.91亿元。

但根据公司公告统计:年内,公司处置12艘集装箱船舶,合计1.7万TEU,船龄18-25年;处置干散货船舶31艘;合计实现损益-4.37亿元;同时公司收到控股股东转拨付的船舶报废更新补助资金39.63亿元。

8.公司营收575亿元,归母净利润2.83亿元,ROE为1.16%。单箱收入为3995元或641美元。公司员工总数为28063人。

9.竞争格局:船舶大型化和联盟重新组合将主导集运市场的竞争格局。一方面,随着超大型集装箱船交付数量逐渐增多,航运市场低成本竞争将日益激烈。预计2016年在需求低速增长、运力依然过剩、收入增长受限的形势下,低成本战略将成为班轮公司的核心竞争力。而联盟竞争不断升级也将大大促进船舶大型化推进速度,加剧行业低成本竞争程度。另一方面,随着法国达飞收购美国总统轮船,目前2M、O3、CKYHE和G6四大联盟的竞争格局将发生变化,新的竞争格局将逐步形成。

10.市场展望:2016年,集运市场将延续低速增长走势。据Alphaliner预计,2016年市场货量将增长1.6%(实际增长1.8%),较2015年的1.3%略有提升;但运力将在2015年增长8.5%的基础上,继续增长4.6%。新交付船舶运力预计达136万TEU,其中万箱以上新船交付运力占比高达69%。供需矛盾依然严峻,运价将继续在低位徘徊,预计对航运业收入造成较大压力。

11.发展趋势:供过于求的情况还将持续一段时间,但供需差距会逐步缩小,船舶大型化、经营联盟化和行业整合将带来行业集中度和准入门槛的进一步提高。船舶大型化趋势将促使班轮公司不断优化运力结构、完善区域支线网络,也将促进枢纽港码头操作能力的提升。面对持续低迷的集运市场,行业整合已成为集运行业发展的常态,将成为实现规模效应、提升竞争力的有效手段。

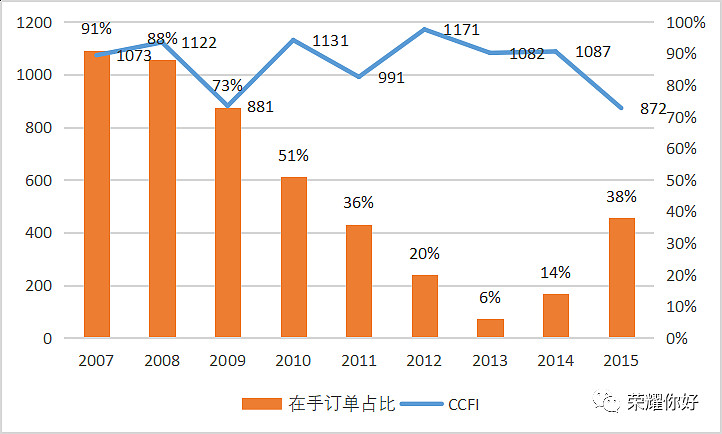

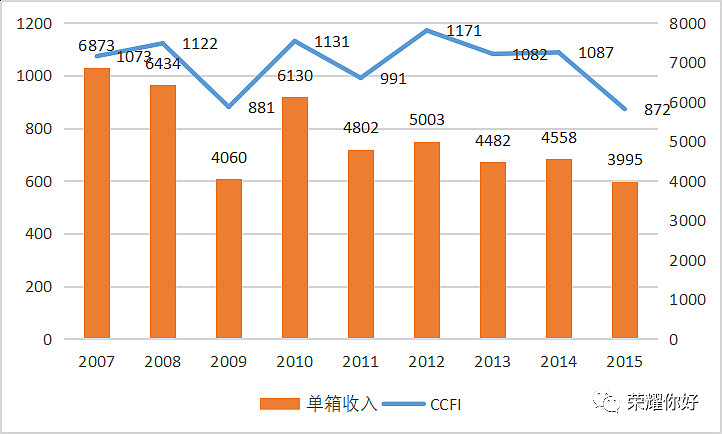

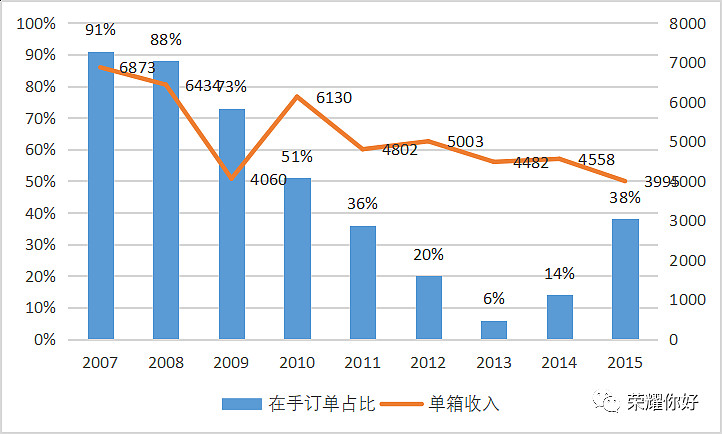

以下为2007-2015年CCFI、在手订单占比、单箱收入之间关系的图表: