转自:农化时代

据生意社提供的数据显示,5月31日磷矿石现货参考价为910元/吨,同比增长78.43%,从2022年年初至今累计上涨31.88%。而在6月1日,隆众资讯提供的数据显示,贵州30%精矿上涨200元/吨至980-1030元/吨,四川地区紧跟上扬30%精矿报价至950元/吨。

磷矿石价格为何会持续上涨?

供给端

1、安全生产手段继续关闭淘汰磷矿产能

磷矿属于不可再生资源,经过多年的高强度开发,我国优质磷矿资源大量消耗,基于对战略性矿产资源的保护性开采,政策限制力度逐年加大,同时环保政策趋严促使行业开工不足,国内磷矿石供给将逐渐收紧。目前包括山东、江苏、江西、湖北等省份在内,多个省份针对矿山行业违法违规开采及瞒报、盗采等问题开展安全生产大检查。其中湖北安全生产检查将持续到12月底,而湖北省磷矿石2021年产量占全国46%,接近一半水平,磷矿产量整体受到了较大影响。

2、龙头惜售

从去年下半年开始,部分企业已不再对外销售或者降低了磷矿的外卖量,同时还要采购部分中高品位磷矿,导致市场流通的磷矿量更加少。

3、国内磷矿贫化加速

国内磷矿资源储量大,但平均品位较低。目前各家磷矿产销量基本都是以磷矿实物量作为统计口径,但是实际上经过多年发展甚至是部分过度开采,高品位矿资源不断消耗,磷矿整体品位下降明显,以部分企业为例,入选原矿 P2O5 品位从 2012 年的 24%以上降低至 2018 年的 18%~20%,预计到 2025 年,入选原矿 P2O5 品位可能将进一步降低至 15%~16%,导致精矿产出率不断下滑。今年以来高品位磷矿及黄磷矿与其他低品位磷矿之间价差扩大明显。从未来新增产能来看,国内目前开发条件较好的磷矿基本已经被开发完毕,其他尚未开采的磷矿可能也面临较为困难的运输条件,即使已经获得探矿权想要完成探转采的过程可能也需要5年以上时间,而从获得采矿证到完全形成产能可能还需要2~4年以上时间。磷矿石作为不可再生的战略性资源,经过过去几年的持续去产能国内已经进入寡头竞争格局,国内磷矿价格未来有望与国际价格逐步接轨,磷矿的资源属性有望得到重估,中长期新能源新增需求也将抬升磷矿价格中枢。

需求端

1. 磷肥、磷酸盐等产品需求向好,原材料消耗较大

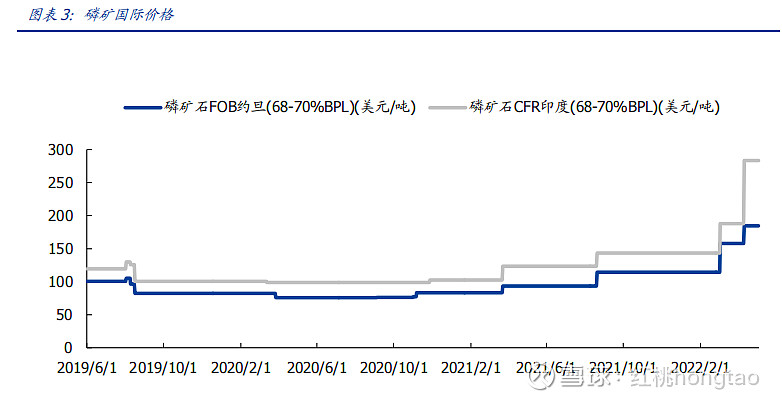

贵州开磷集团、云南云天化等各主产区主流企业磷矿石改为自用为主,市场流通货源减少,加之国内国际价差明显,目前国际磷矿石价格普遍在1200元/吨以上,算上运费,到岸价要在1600元/吨,部分高品位矿甚至达到2000元/吨。而国内价格目前相对较低,厂商存在惜售心理,进一步加剧了价格上涨。同时,今年来下游磷肥、磷酸盐等产品需求向好,原料消耗量增大,则进一步支撑了磷矿价格持续攀升。

2、新能源需求中长期拉动磷矿新增需求

短期来看虽然磷酸铁锂占磷矿的需求量还非常少,但中长期将成为拉动磷矿需求增加的重要来源。按照分子式来计算,1 吨磷酸铁锂需要 0.98 吨磷酸铁前驱体,1 吨磷酸铁理论上需要 0.52 吨的五氧化二磷,再考虑选矿收率,理论上 1 吨磷酸铁需要 2 吨多的矿。但是由于涉及到磷酸的梯级利用问题,我们假设从湿法磷酸到磷酸铁环节的收率为 50%(磷酸铁对磷酸净化程度要求较高,这一比例取决于磷矿的品位及其他金属杂质的含量高低),剩余磷酸拿去做磷肥等副产物,那么相当于从湿法磷酸环节开始算的话,生产 1 吨磷酸铁需要 4~5 吨磷矿,假设 2025 年磷酸铁锂需求量达到 250 万吨,对应需要消耗 1000~1250 万吨矿,边际上可能将拉动国内磷矿 10% 以上需求,在磷矿供需已经紧平衡的状态下,中长期角度来看磷矿供应更变得更加紧张。并且由于磷酸铁及净化磷酸对矿的品质要求较高,这将拉动“好矿”的需求更加紧张,并且拉高磷矿中长期的中枢价格。

磷矿石从何时开始涨价?

此轮磷矿石涨价由来已久。将时间线拉长来看,磷矿石价格2021年以前始终处于低位水平,从2021年1月1日的396.67元/吨开始持续拉升。

2021年年初磷矿石开始上涨的主要原因是由于输入型通胀,由于当时国际市场磷矿石价格较高,国内外出现了明显价差,导致国内磷矿石企业更倾向于出口,进而拉动了国内磷矿石价格的上涨。

卓创资讯分析师牛伟娜在接受《证券日报》记者采访时表示,年内磷矿石价格出现明显上涨是在今年4月份,比如贵州的磷矿石报价从600元/吨左右直接涨到了980元/吨。

“农业+新能源”

两架马车下的矛盾已经呈现

农 业

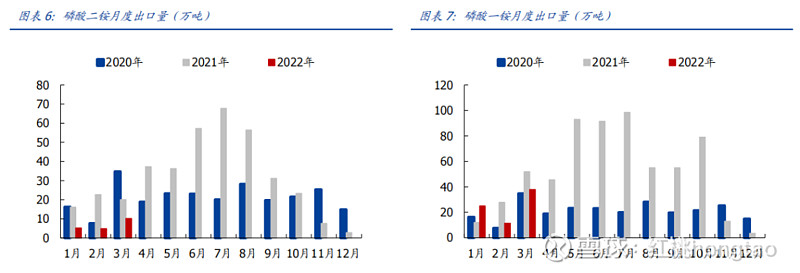

中国是目前全球最大的磷肥生产国,约占全球总产量的近四成。去年,磷肥主要品种磷酸一铵和磷酸二铵的出口量分别为379万吨和626万吨,同比增长49.6%和9.2%。加之农药、化肥等下游产业对于磷矿、磷酸一铵的需求常年维持在刚性水平。生意社数据显示,截至5月31日,国内磷酸一铵的市场现货价为4266.67元/吨,较年初已上涨近四成;磷酸二铵的现货价为4200元/吨,较年初约上涨16.7%。截止5月30日,草铵膦原药报价26.5万元/吨,草甘膦原药报价6.5万元/吨。近期俄罗斯和乌克兰爆发冲突后,导致俄罗斯磷肥出口受阻,全球磷肥供需关系更加紧张。此外,全球粮食价格加速上涨,种植收益提升有望带动农民增加肥料等投入,磷肥市场需求旺盛。

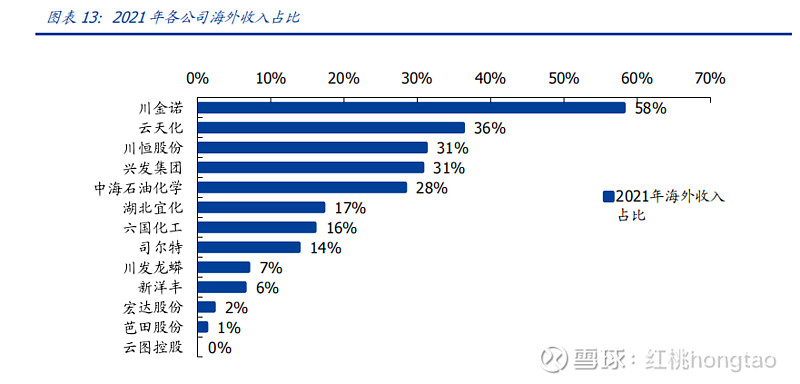

新能源汽车的爆发性增长释放了大量的磷酸铁锂需求,预计到2025年我国磷酸铁锂对磷矿的需求将增长至370万吨,2021年-2025年复合增速高达60%以上,虽然目前新能源汽车中磷酸铁锂电池对磷矿的需求量还比较少,但从中长期来看,这将成为拉动磷矿需求增加的重要来源。由于磷酸铁及净化磷酸对矿的品质要求较高,这或将使得高品位的磷矿石更加紧张。据不完全统计,去年以来包括兴发集团、云天化、川金诺、川恒股份、湖北宜化、新洋丰、云图控股、盐湖股份、深圳芭田、新安股份、司尔特、川发龙蟒、贵州磷化等在内,共有10余家磷化工上市公司宣布入局新能源电池领域。

需求下的矛盾

在“农业+新能源”两架马车寻求驱动下,磷矿石的开采已经全面告急,不久前,由于磷矿石供需持续紧张,以及疫情、安全等因素影响客观存在,以及个别地方政府出台政策限制磷矿石外销政策,已经导致安徽省部分磷化工企业面临停产的窘境。其中,六国化工表示到目前为止,对比去年磷矿采购量只完成约5%,企业面临巨大压力,现仅剩10~20天库存,消耗完毕后将面临停产;司尔特肥业表示磷矿石年需求量近200万吨,根据往年磷矿用量,今年目前实际采购还不到10%,库存还剩一个月左右;辉隆中成表示,磷矿采购目前也只完成约20%。磷矿同样急需,而且下一步硫铁矿的采购也面临紧缺的趋势。面对如此情况,笔者认为,为了促进行业可以健康前行,如何调整“两架马车”的供需情况,使产业可以得到平衡发展应该得到相应的重视。

后期市场预测

卓创资讯分析师牛伟娜表示:“第三季度是磷矿石需求的传统旺季,同时供给受限、国内外价差高企持续等因素,年内磷矿石价格将维持高位运行。不过有一点需要注意,受磷矿石高价影响,一些下游企业已经对磷矿石价格高位表现出了较强的抵触情绪,很多企业已经不再签新订单了。”

目前磷矿石市场现货流通偏紧,企业看涨预期浓郁,短期来看磷矿石市场将坚挺运行。长期来看,由于磷矿资源的不可再生性,市场长期供应或将持续紧张,矿石价格或将延续高位。

中国银行研究院研究员叶银丹也表示,未来磷矿石供需格局由紧平衡向供不应求转变的趋势将很难扭转。

(文章内容整理自:证券日报、界面新闻、安徽化工信息、国盛化工,部分数据为网络公开整理。如有异议请及时联系,本人将予以删除)