一、行业分析:

1、现制茶饮行业概况:目前,中国现制茶饮行业市场参与者众多,集中度较低。行业呈现产品迭代速度加快,消费者品牌倾向性变强的趋势。由于现制茶饮优势品牌在品牌知名度、质量管控、产品研发等方面优势较为突出,其市场份额不断扩大,行业集中度不断提高。根据艾媒咨询数据,中国现制茶饮的市场规模由 2016 年的 291 亿元增长至 2021 年的2,796 亿元,年复合增长率为 57.23%,预计到 2025 年,中国现制茶饮的市场规模将进一步扩大至 3,749 亿元,未来四年的复合增长率为7.6%,行业规模足够大。

2、现磨咖啡行业发展现状:1989 年,雀巢咖啡在国内推出速溶咖啡,国内咖啡市场开始起步。1997 年开始,欧美系、韩系咖啡店品牌陆续进入我国,人们更多的接触到现磨咖啡。随着居民生活水平不断提高,中国咖啡消费量不断扩张。根据 USDA(美国农业部)数据显示,中国咖啡消费量从 2012/2013 年度(指 2012 年 10 月至 2013年 9 月)的 9.77 万吨,增长至 2020/2021(2020 年 10 月至 2021 年 9 月)年的23.40 万吨,年复合增长率为 11.54%,预计 2021/2022 年将达到 24.00 万吨,随着城镇化率的提高和人均可支配收入的继续增长,中国咖啡行业还将保持快速增长。尽管中国的咖啡市场增长迅速,但与发达国家和地区相比,中国的咖啡市场仍然存在较大的增长空间。德勤咨询的报告显示2020 年中国的人均咖啡消费量仅为日本的 3.21%、美国的 2.74%和韩国的 2.45%。

在消费结构上,中国市场消费者主要购买的产品是速溶咖啡和罐装咖啡,而香气和风味更好的现磨咖啡在发达国家和地区更受欢迎。艾瑞咨询报告显示,2020 年,我国咖啡市场中,速溶咖啡占比为 52.4%,而现磨咖啡占比36.5%,中国现磨咖啡的市场规模占比较低,主要是由于价格昂贵及消费不便所致。随着居民生活水平的提高、现磨咖啡门店数量的增多,中国现磨咖啡的消费量将逐步上升。在市场规模方面,现磨咖啡市场从 2017 年的 284.00 亿元增长到 2021 年的 876.00 亿元。2017 年至 2021 年年复合增长率为 32.52%。

随着经济发展和咖啡消费文化的兴起,国内咖啡消费人群不断增多,对咖啡消费习惯也逐步加深,人们对于咖啡的需求不断提高。2018 年至 2020 年,中国大陆人均咖啡消费量从 6.2 杯增长至 9.0 杯,年复合增长率为 20.48%。随着城镇化进程加快、居民生活水平的提高,以及咖啡消费需求的逐步多元化,咖啡消费理念有望得以持续培育,对于未来国内咖啡行业的持续增长将起到重要的推动作用。

3、现制冰淇淋行业:我国冰淇淋工厂化生产起源于 20 世纪 30 年代,之后几十年里形成了以地方性中小厂商为主的竞争格局。到了 20 世纪 90 年代,伊利、蒙牛两大乳企开始布局冰淇淋领域,哈根达斯、冰雪皇后等外资企业也开始进入中国市场。我国冰淇淋市场逐步形成了外资品牌、本土乳企及区域性品牌占据大部分市场份额的局面。

根据中国绿色食品协会和绿色农业与食物营养专业委员会发布的《中国冰淇淋/雪糕行业趋势报告》显示,中国冰淇淋行业市场规模从 2015 年的 839 亿元增长至 2020 年的 1,470 亿元,2015 年至 2020 年年复合增长率为 11.87%。但同时,根据 GlobalData 数据显示,我国的人均冰淇淋消费量仍远低于全球平均水平,中国的冰淇淋市场仍然拥有很大的发展空间。目前我国现制冰淇淋行业内有哈根达斯、冰雪皇后等以现制冰淇淋为门店主要产品的品牌及肯德基、麦当劳、蜜雪冰城等在门店中兼售现制冰淇淋的品牌。

A、现制冰淇淋季节性减弱,向休闲零食转变

在欧美等国家,现制冰淇淋是一类四季休闲性的食品。在我国,随着消费理念的改变、人们生活习惯的变化及现制冰淇淋产品的不断创新,消费者开始形成全年食用现制冰淇淋的习惯,现制冰淇淋也逐渐由季节性消暑类消费品向四季休闲食品转变,现制冰淇淋消费的季节性特征在不断减弱。

B、现制冰淇淋口味多元化

目前年轻群体是中国现制冰淇淋市场的主要消费者,其对现制冰淇淋产品口味有着多样化的需求,这将会推动现制冰淇淋的多元化发展。如近几年来油泼辣子冰淇淋、咸蛋黄风味冰淇淋、酒精口味冰淇淋等特色现制冰淇淋产品在不断的推出以迎合不同消费者的口味偏好。

三大行业合计市场规模:2796+876+1470=5142亿

二、公司分析:

1、公司主要产品如下:

推荐奶茶三拼这款不错,冰激凌的选草莓大圣代,都很不错。

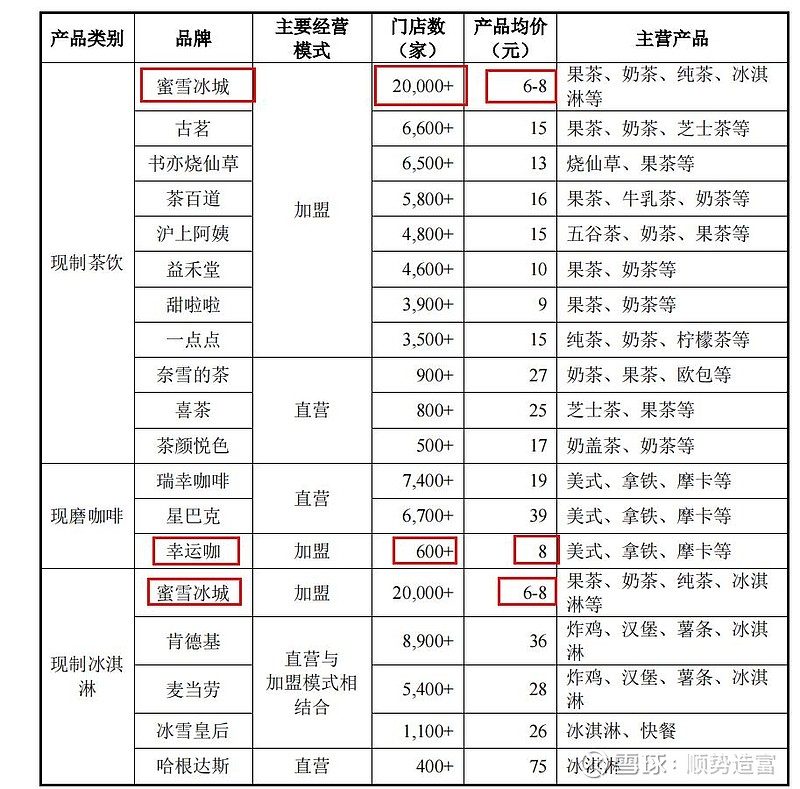

2、主要竞争对手及竞争差异

公司旗下有“蜜雪冰城”“幸运咖”“极拉图”三大连锁经营品牌,品牌门店内销售的产品主要为现制茶饮、现磨咖啡与现制冰淇淋。

公司产品线价格最低,普遍只要6-8元,价格优势明显,门店2万多家,规模优势明显!

3、发行人市场份额及行业地位

根据艾媒咨询报告显示,2021 年度中国现制茶饮行业市场规模为 2,796 亿元,公司“蜜雪冰城”品牌门店 2021 年度终端销售额约为 200 亿元,约占现制茶饮行业市场规模的 7.15%。根据华经产业研究院报告1显示,2021 年我国现制茶饮门店约 39 万家,公司“蜜雪冰城”品牌境内门店 2021 年末数量约 2 万家,约占现制茶饮门店总数的 5.13%。

4、品牌优势突出

公司高度重视品牌建设,秉持着“简单,专注,做受人尊敬的百年品牌”的企业愿景,建立了完善的品牌营销传播矩阵,线上线下多维度地进行品牌营销活动。

公司同步发力线上品牌营销,自有 IP、主题曲等已形成广泛的粉丝认知,目前“雪王”相关视频播放量超过 10 亿次、“蜜雪冰城”主题曲播放量超过40 亿次,且由于网民自发对“蜜雪冰城”相关视频的创作,仅抖音平台“蜜雪冰城”相关话题的播放量已超过 170 亿次。公司通过线上营销不断扩大公司品牌在全国范围内的知名度及影响力,公司微信公众号、抖音、快手、微博等平台粉丝量总计约三千万。

由上可以看出,公司高度重视品牌建设,擅长互联营销和品牌塑造,为了实地考察企业,特意去买了奶茶和冰激凌,奶茶口感一般偏上,冰激凌确实不错,不过两样产品完全对得起“高质平价”这个定位,并且每隔一段时间去就有新品上来,对得起1715万元的研发费用,服务员态度也不错还很有耐心,人流量基本不间断,边上的一点点显得很冷清,偶尔来个人,形成鲜明对比,也从侧面反映出经济太差。

5、门店数量

报告期各期末,公司门店总数分别为 7,225 家、13,126 家、20,511 家及22,276 家,2019 年至 2021 年,门店年平均净增加 6,643 家,年复合增长率为68.49%。2022 年 1-3 月,公司门店数量净增加 1,765 家。报告期内,公司门店增长速度较快。

公司扩张较快,大部分产品基本供不应求。

6、前五大客户销售占比

由上表可以看出,公司前五大客户销售占比极低,不存在单一客户依赖风险,这种高度分散化的客群议价能力极弱,利于公司掌握定价权。

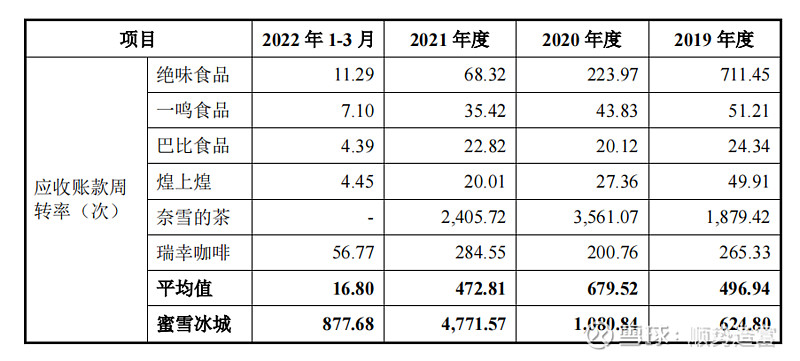

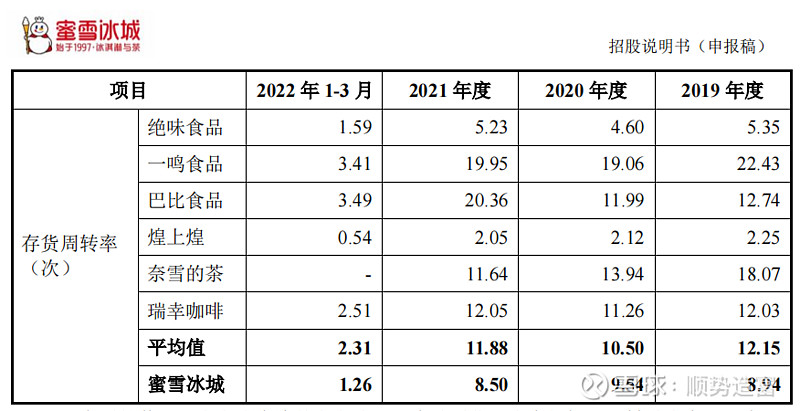

7、公司应收账款和存货周转同行业对比

从上表中可以看出,公司的应收账款和存货周转率都高于行业平均水平。

8、单店销售额逐年提升

按2022年预计销售70.91万来计算,公司单店销售额过去三年复合增长率为19.7%。单店销售的提升来自以下因素:

(1)行业快速发展且集中度提升

(2)品质及价格优势突出。公司门店产品价格主要集中在 6 至 8 元区间内,远低于市场主要竞争对手,持续吸引越来越多的消费者购买公司产品。同时,“高质平价”的产品定位,为公司门店在三四线城市持续、快速发展,提供了庞大的消费群体基数。

(3)品牌优势持续加强

(4)产品结构不断优化

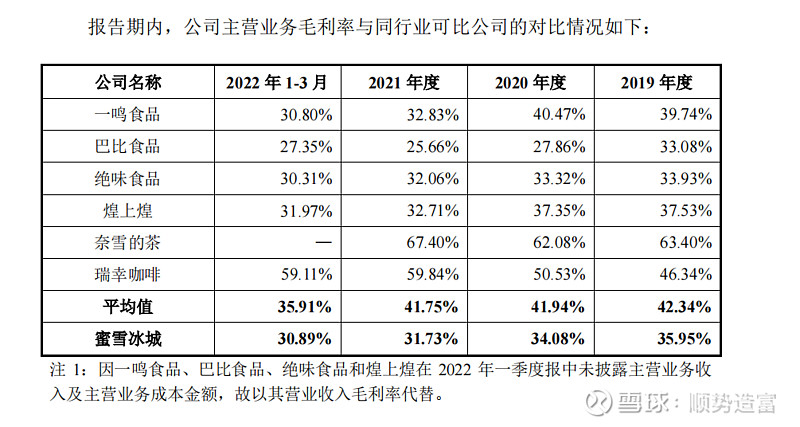

9、主营业务毛利率与同行业可比公司的比较

公司主营业务毛利率水平及其变动趋势,与经营模式相同的绝味食品、一鸣食品、巴比食品及煌上煌基本保持一致,符合行业特征;由于奈雪的茶为直营模式、瑞幸咖啡以直营模式为主,其收入为门店对外销售饮品等产品的收入,其营业成本仅含材料成本,因此其毛利率高于公司以及其他以加盟模式为主的同行业可比公司。奈雪和瑞幸毛利率较高主要是直营模式导致的。公司毛利率总体保持稳定,较好。

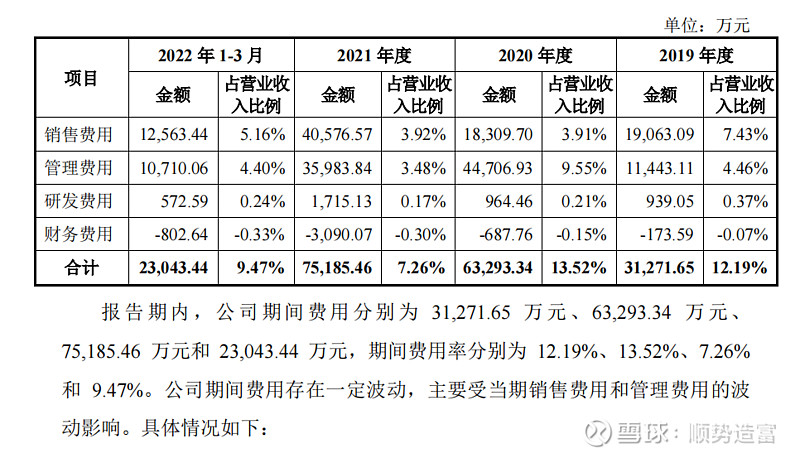

10、期间费用

有上表可以看出,公司期间费用呈现下降趋势,非常良好。

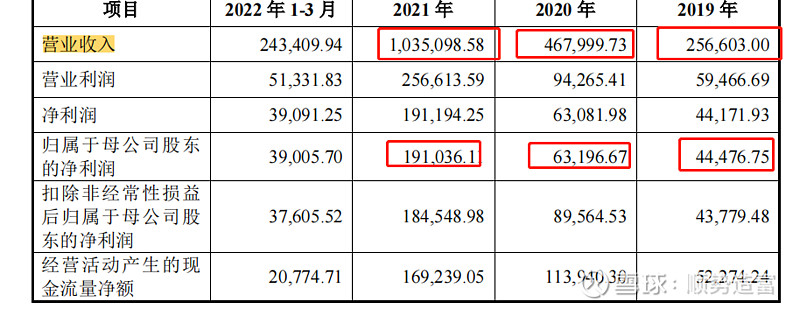

11、营收收入和净利润

过去三年营业收入复合增长率为59%,净利润复合增长率为62.6%,净利润增长率高于营业收入增长率,非常好。

以上部分属于定性分析,总结如下:公司处于快消品行业,属性较好,具有品牌和成本优势,产品普遍含糖量较高,具有成瘾性!

估值分析:

悲观假设:2021年净利润19.1亿,预计2022年增长20%,对应净利润为22.9亿,未来保持9%的增长率,合理市值为384亿左右。

中性假设:2021年净利润19.1亿,预计2022年增长20%,对应净利润为22.9亿,未来保持15%的增长率,合理市值为453亿左右。

乐观假设:2021年净利润19.1亿,预计2022年增长20%,对应净利润为22.9亿,未来保持20%的增长率,合理市值为532亿左右。

上市之后估计一开始会炒的比较高,股价就像一个钟摆总是会在低估和高估之间走过头,估值就像一个锚,可以给你作为一个参考,但最重要的还是对企业定性的分析!估值是艺术和科学的结合,不可迷信不可不信,这里不展开说了,避免跑题。

本文大部分内容来自招股书,摘录关键信息便于大家做决策,纯属个人分析,仅供参考,据此操作风险自负。