广电运通这家公司,因为ATM市占率国内第一,但在这种不被看好的ATM业务中,对这种龙头公司往往不是什么好事,大家都忽略了公司的新的成长性。这就是投资的辩证的关系。

广电运通的ATM业务最早也是收购的港资运通科技的业务,然后一骑绝尘,在ATM这个行业如鱼得水,这个水就是中国银行业的快速发展和国产化率的快速提高,可以说广电运通从进入这个行业开始就是个王者,招股说明书中披露:公司生产的 ATM 已经批量进入农行、中行、交行、邮储、建行、光大银行、中信银行以及各地城市商业银行、农村信用社,赢得了客户的广泛认可,是我国唯一一家通过农行、中行、建行、交行等四大行总行和邮储入围评审的国内 ATM 供应商。2004-2006 年,公司 ATM 销售量分别为 1,418 台、1,849 台和 3,210 台,呈高速增长态势,公司在行业中市场占有率也随之快速提升。目前,公司现已形成年产 6,000 台 ATM 的生产能力,生产能力及销售量在国内 ATM 供应商中均名列第一,国内市场占有率 16.45%,居我国 ATM 行业第三位。应该这么说公司的战略眼光确实很好,这也应该是前两年离人的赵永友董事长的功劳,应该说这一步棋奠定了广电运通未来10年快速发展的根基。看一个最基础的数据能佐证:2005年销量不到2000台,2016年销量3.4万台左右。10年间销量增长10倍,营收也从2亿多增长到17亿元的体量。

当然这个问题就来了:无现金的趋势是很明显的,那这种环境下,广电运通怎么办?

我想从几个维度来分析这个问题:

1.ATM的下降趋势不可避免,但不可能消亡。而智慧柜员机等智能终端设备会带来新需求。

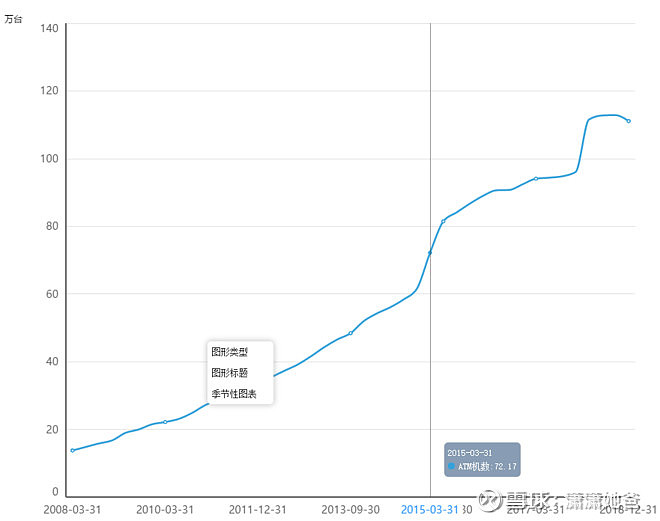

从目前全国网点数量大约23万个,总的ATM数量大约90万台左右,平均一个网点应该是4个左右ATM机,而从2018年央行支付发布的ATM数量看,仍然在增长,根本原因是央行的统计口径扩大了。自2018 年第一季度起,ATM 机数量统计口径调整,不仅统计银行业存款类金融机构布放的在用自助存款机、自助取款机、存取款一体机、自助缴费终端等传统自助设备,新增统计了自助服务终端、可视柜台(VTM)、智能柜台等新型终端设备。也就是说新的智能终端处于快速爆发阶段。如果你还不信,那就看下图中国银行的数据。

从目前一个网点看4台ATM的价值量20万元左右,但智能终端的价值量远不止,应该说一定程度上这个空间要远大于原来的ATM的市场,怎么测算呢?按照之前沟通情况,银行网点改造假设100万-200万一个网点,20万个网点就是2000-4000个亿,假设分5年,就是400-800亿一年,运通做20%的市场份额就是80-160亿,当然了,渗透率不可能100%,主要是省会城市和一线市场,假设20%的网点是真的可以做的,每年对于运通来说也有15-30亿的收入空间,不管怎么看,这个空间都超过了原来ATM的行业空间。

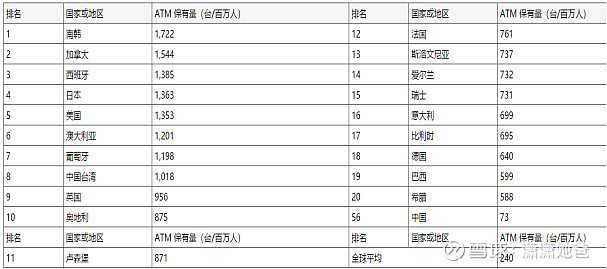

从另外一个角度,国内目前保有量90万台看,达到750台/百万人。下图是2005年的数据,之前也与公司领导沟通过,应该来讲五大行的ATM机量不会低于50万台,也就是说是一个底线思维了。即便如此由于2010-2015是快速上量期,按照8年的更换周期,其实2018-2023是一个大周期。按照更新来看,每年应该有大概7-10万台的更新,正常下公司的销量应该会有2-3万台的量,很保守的说应该能维持12-15亿的收入,但是毛利率就不好说了。

从另外一个角度,国内目前保有量90万台看,达到750台/百万人。下图是2005年的数据,之前也与公司领导沟通过,应该来讲五大行的ATM机量不会低于50万台,也就是说是一个底线思维了。即便如此由于2010-2015是快速上量期,按照8年的更换周期,其实2018-2023是一个大周期。按照更新来看,每年应该有大概7-10万台的更新,正常下公司的销量应该会有2-3万台的量,很保守的说应该能维持12-15亿的收入,但是毛利率就不好说了。

2.公司东南亚等地区的市场仍有拓展空间

东南亚占到全球每年新增量的一半,中国占东南亚的一半。具体数据我找不到,但是作为发展中国家和移动支付不如中国的这些国家来,应该也会有一些需求。

那么根据我的理解,公司的智能金融这一营收应该会保持一定程度的增长,关键还是在智能终端设备的拓展能力和服务能力,而这正是公司的优势所在,10年以上客户粘性,对银行的理解比别人更深,对银行服务比别人更快,几万人的维保人员不是随便一个公司可以做到的。

讲的这些我只想说公司的传统主业没有大家想的那么悲观,金融设备业务保守预计仍然会有一定增长。

讲完这个问题,那么公司未来会是什么样子呢?

我觉得要关注两点:

一是银行体系是安全第一的,公司收购的信义科技,构建平安城市综合解决方案,其实就是顺着原有战略方向发展的,无论是ATM,运维等,离不开这个原则。公司在在智慧园区、智慧警务、金融安全已经具备比较好的优势基础,结合信义科技的行业优势,应该会有很多案例落地。

二是AI技术的场景应用,比如智慧零售,智能零售终端全国性布放量超过6,000台,合作运营商50家,合作百货供应商35家。具体的行业逻辑就不展开说了,因为资料太多,可以自己查找,龙头就是友宝。我的理解是智慧零售的场景应用你需要有几点:供应链管理能力,足够的铺货数量带来的低成本,足够的地理位置优势,足够的维护人员。这中间我担心的是广电是TOB的设备商,对零售供应链的管理能力。而广大的银行渠道、庞大的维保人员都是公司的核心优势。

最终,随着公司在未来AI技术场景应用的不断深入,公司有可能成为安全金融+智慧改造的优质公司。

当然,公司资产负债表和现金流都很优秀,另外长期股权投资的增值空间还比较大,应该这么理解,公司已经不是传统卖ATM设备的公司,目前估值确实不贵,应该说是低估的。当然只有在大家一致性错判下才有这种估值。

打字辛苦,希望再找个时间跟踪具体再聊聊细节的东西。觉得有所帮助就点个赞吧。