股场上的老赌鬼2023-03-29 20:15原来一直没明白,就沃森这外包的销售公司,凭啥拿着比万泰和智飞还要高的提成比例? 后来想想就明白了,公司管理层没有股份,咋赚钱呢?羊毛出在羊身上啊,都是高科技和狠活啊,兄弟们

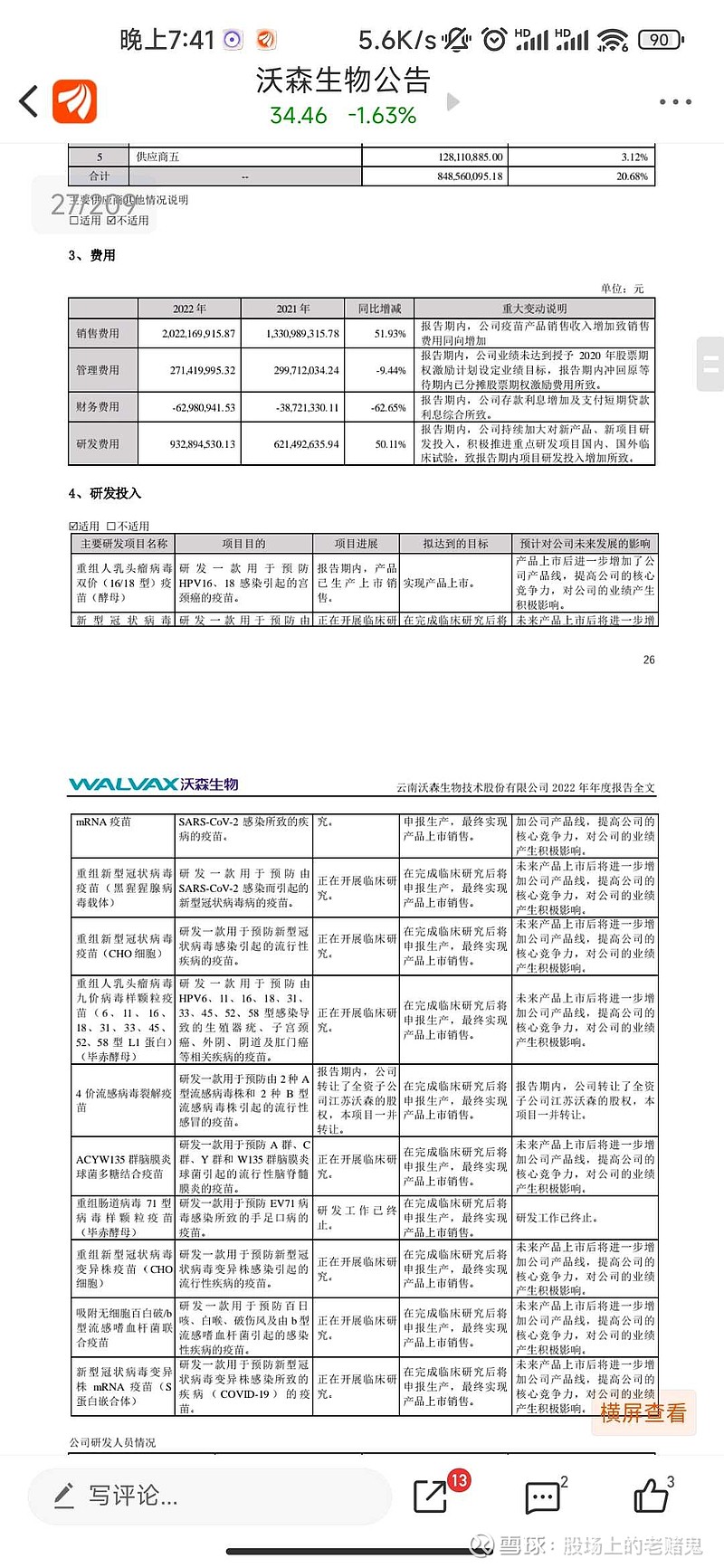

股场上的老赌鬼2023-03-29 20:22沃森的销售费用比万泰高11%,就挤占了全体股东5.5亿元的净利润,而沃森全年才7个亿利润的情况下,这5.5个亿不觉得格外刺眼么?

而且万泰在销售费用29%的情况下,还能拿出42%的净利润率,其他全部成本才29%,沃森呢?46%,企业管理的差距从这些数字里面不经意就流露出来了。

雪山飞狐大哥2023-03-29 20:23单品量上去营销费用会下来的,刚上市新品市场推广可花钱了,各种学术,人情世故。当然沃森这钱花的有点多而且效果目前没看出来

林间有風吹过2023-03-29 20:56万泰112亿,营销费用29%,也是花了近33亿,还是一个原则,营收足够高,保持同样的营销费用就问题不大

海龙的海zaf2023-03-29 22:24⊙针对另一贴主之回复(仅针对23年净利率方面):

🎈请问:【假设净利率保持22年水平,14.33%】这个的依据是?

🎈据所知:

①22年新冠疫苗三款并行,且国际多中心临床试验遇到各种挫折很烧钱,这些高额开销都在22年分阶段【费用化】了。而23年只推进mRNA广谱疫苗这一款,数千例国内3期就近临床,招募入组快,每名志愿者补助单价也低,且各方面进展很顺利。

②2价去年主要是各省市招标准入、二次遴选、渠道下沉以及铺货等耗资巨大。去年种树,今年算是要摘果子了。

③去年封控状态,普通的常规疫苗接种受到很大遏制(有些品种几乎不批签,老百姓因封控既不方便接种,也大大降低了接种意愿。而新冠疫苗的接种和无休无止的核酸检测也大大挤占了宝贵的医疗(常规疫苗接种)资源。

④去年公允价值的负面影响挺大,今年应该不怎么受影响,甚至有可能是正面影响。

🎈综上:今年的总支出与总收入会呈现出明显的【此消彼长】态势,那么,仍假设用去年的(归母)净利率套在今年,或【不合时宜】?