周末抽时间看了百川股份和正丹股份两个公司的年报,写个简单的对比。

1.股权与市值

百川股份目前市值65亿,公司前十大股东占比在28.7%。实控人郑铁江持股16.82%,其配偶持股1.35%,合计持有18.17%的公司股份。

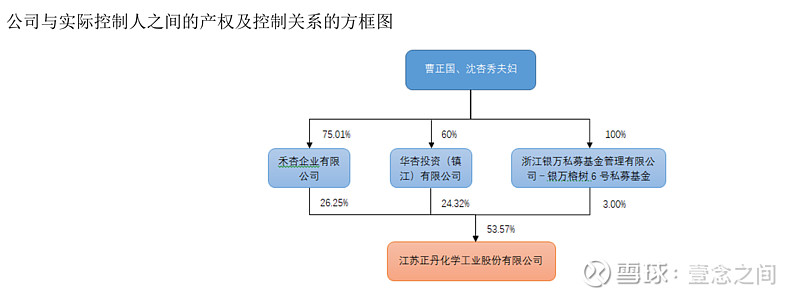

正丹股份目前市值在126亿,实控人家族持有超过50%的股份(以3月31日计算)。

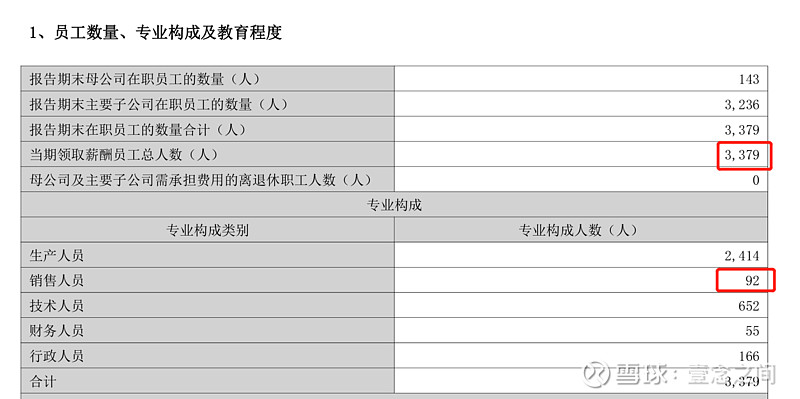

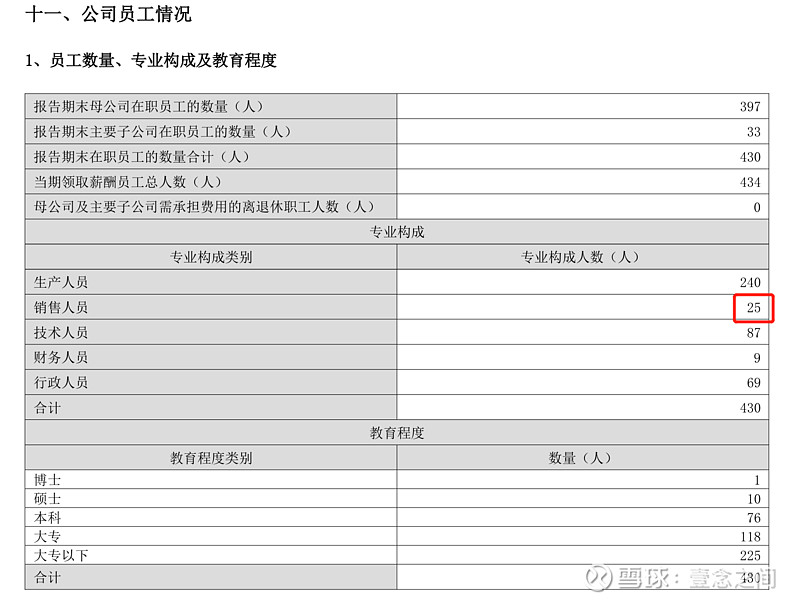

2.公司规模

3.主营业务方面

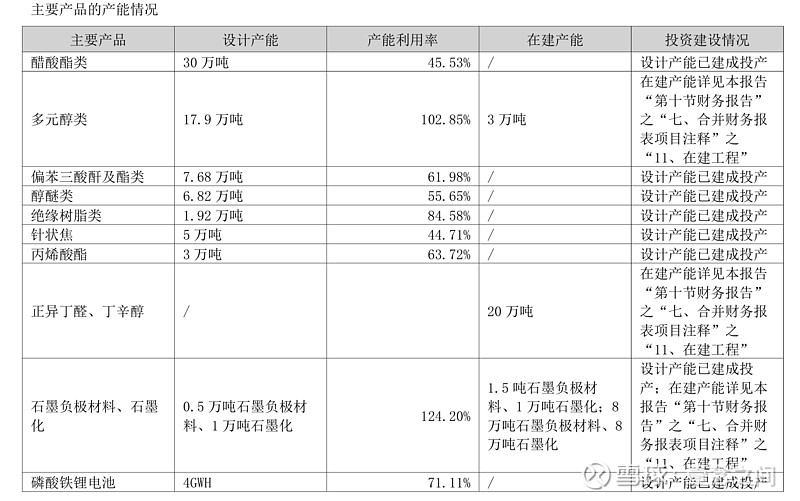

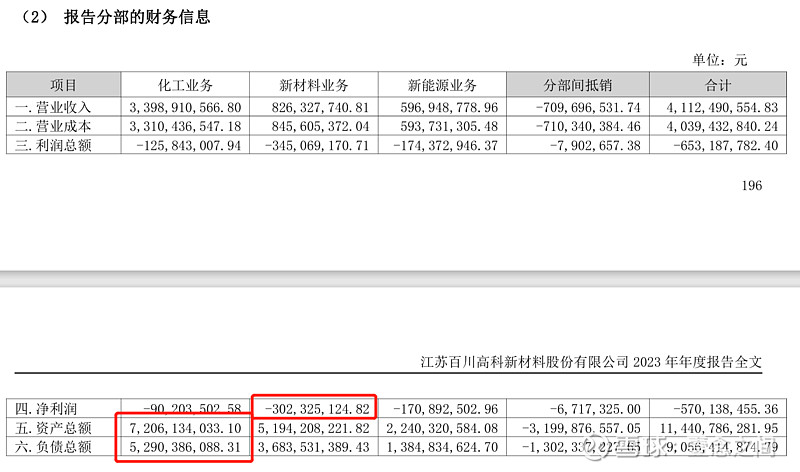

百川股份的业务主要分为三块,化工、新材料和新能源三个板块的内容。主要产品设计的产能如下表。

在23年的时候三个板块都是亏损的,其中亏损最多的是新材料这部分,亏损在3亿左右。

正丹股份的主营收入相对比较简单,主要是酸酐及酯类,以及高沸点溶剂产品

营业组成情况如下

4.资产负债和财务费用

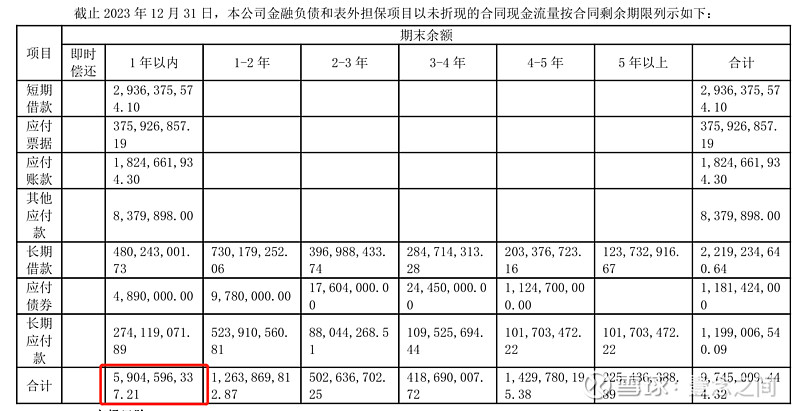

百川股份的负债率超过80%,23年为此付出的财务费用超过1亿。一年内到期的负债高达59亿。

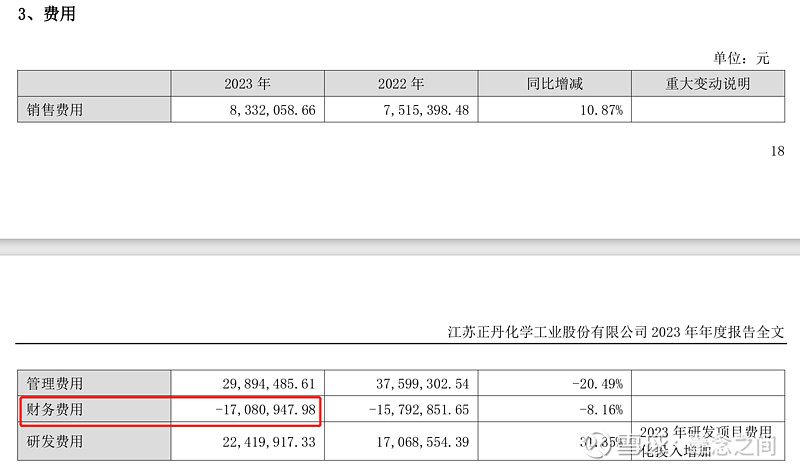

正丹股份的财务费用是-1700万

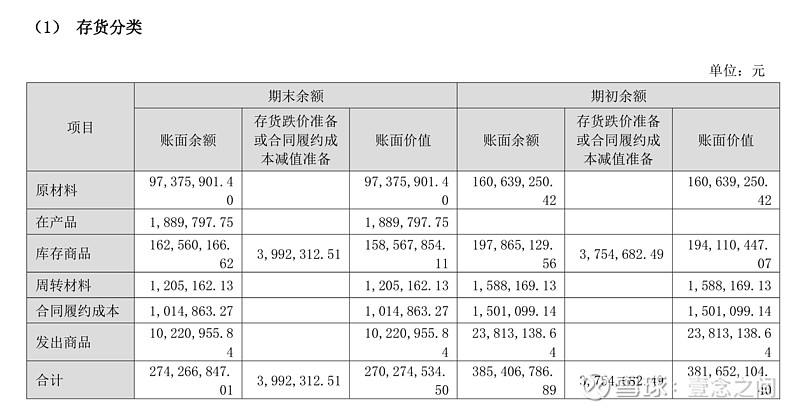

5.存货与减值损失

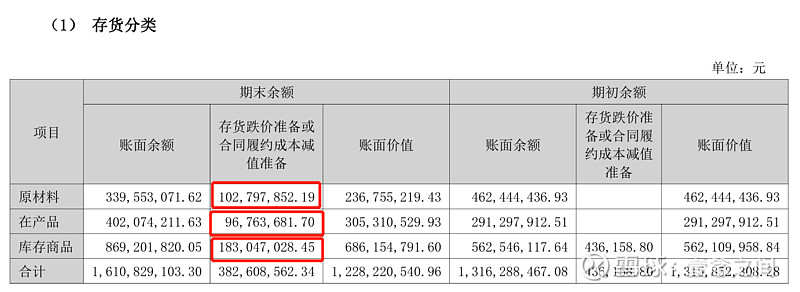

百川股份的存货高达12亿,在23年年报中计提减值损失3.8亿

而正丹股份存货在2.74亿,存货减值在400万不到

6.可转债规模

百川股份剩余可转债规模在9.67亿;

正丹股份的可转债规模还有1.08亿,明天是最后一个交易日,然后后面就面临强制赎回。

一点感想

从四月份行情启动以来,正丹股份比百川股份强势很多,其实并不是没有原因的。百川股份该怎么去形容呢?有点像一个上了杠杆的赌徒,投资顺利的时候,可以获得超额收益。但在这两年经济形势不景气的情况下,感觉很有可能会把自己给玩死。

本人目前持有百川股份,没有进行过任何正丹股份的投资。写这篇记录是希望下次自己在遇到类似的情况的时候,自己能够去比较下基本面,做出正确的投资决策。