根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

Life appears to me too short to be spent in nursing animosity or registering wrongs.

-Charlotte Bronte

报告摘要

一、投资摘要

1: 3月份能源价格对于美国通胀的贡献由负转正。

2: 美国3月份CPI房租同比降幅触及10个月最小。

3: 通胀下行趋势减弱或迫使美联储重启政策收紧。

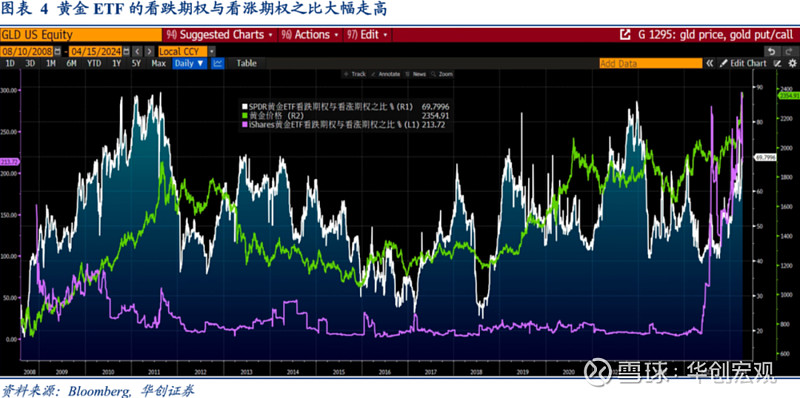

4: 黄金ETF的看跌期权与看涨期权之比大幅走高。

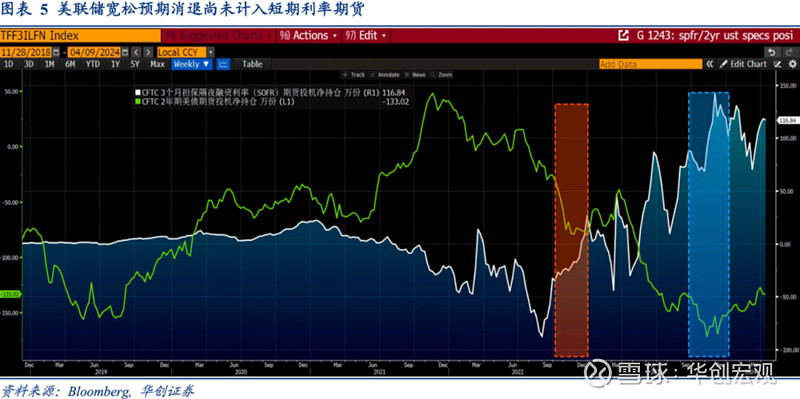

5: 美联储宽松预期消退尚未计入短期利率期货。

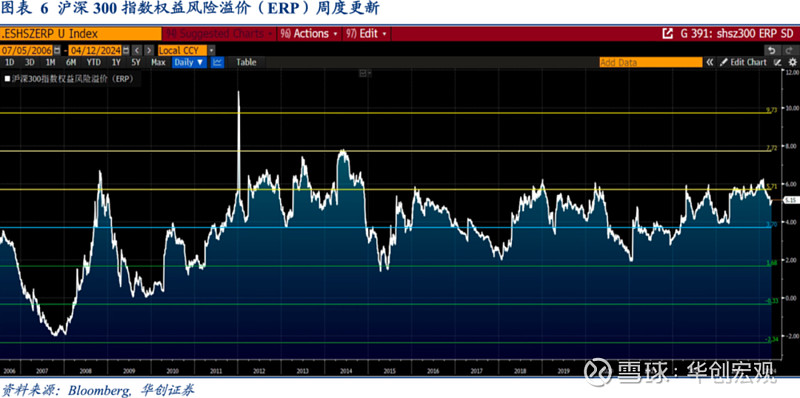

6: 沪深300指数权益风险溢价(ERP)周度更新。

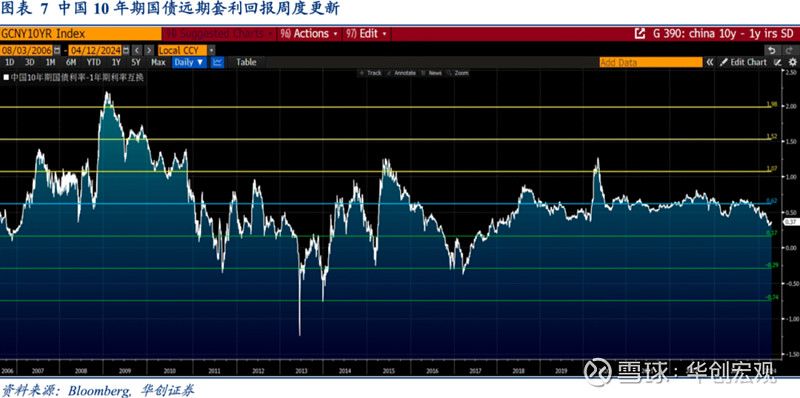

7: 中国10年期国债远期套利回报周度更新。

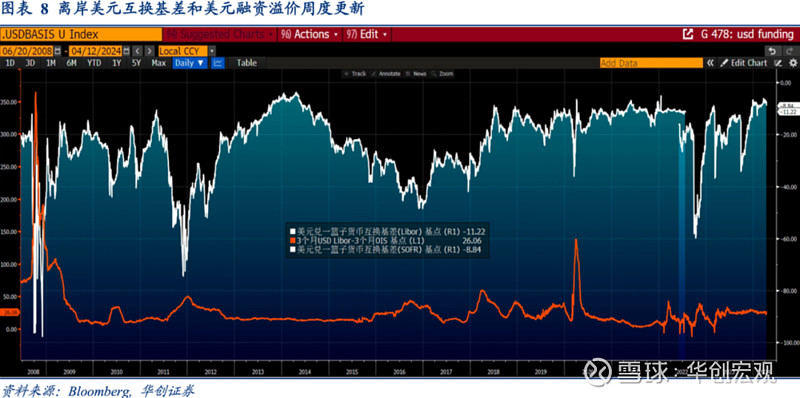

8: 离岸美元互换基差和美元融资溢价周度更新。

9: 铜金价格比与离岸人民币汇率走势周度更新。

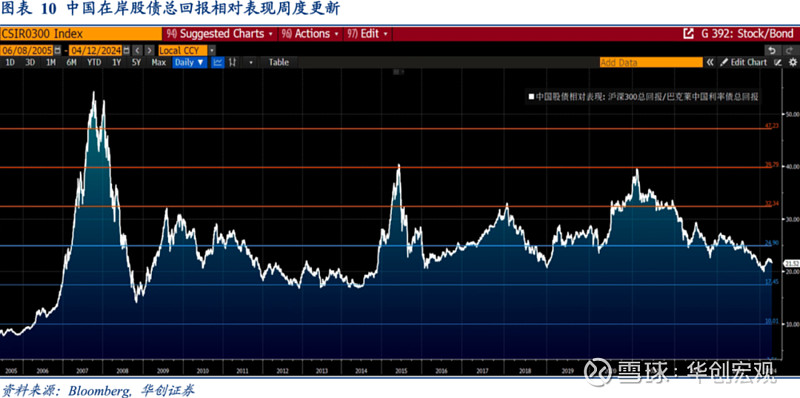

10: 中国在岸股债总回报相对表现周度更新。

二、风险提示

原油市场爆发价格战,新兴市场出现系统性金融风险

报告正文

年初以来,能源价格上涨不断推升美国输入性通胀压力,全美普通汽油平均价格升至3.6美元/加仑,触及2023年10月以来最高。受此影响,消费者物价指数(CPI)同比的能源价格负贡献持续缩小,并且时隔一年,在2024年3月份由负转正,这意味着美国通胀反弹的压力不再是结构性的,而是变成全面性的走高。

作为唯一带动美国通胀下行的力量,美国3月份CPI房租同比降至5.9%,比前值回落0.1%,触及2023年5月以来最小降幅,主要原因是,2023年5月份以来,美国房价同比增速从-0.4%升至6%,新签租约的房租同比触底反弹。考虑到房租同比滞后房价同比12个月,二季度美国CPI的房租同比也可能重新走高,进而扭转整个通胀下行趋势。

截止2024年3月份,美国消费者物价指数(CPI)同比升至3.5%,高于预期值3.4%。核心CPI同比升至3.8%,高于预期值3.7%。剔除住房支出价格,超级核心CPI同比升至4.8%,连续第五个月走高,触及2023年4月份以来最高。不同口径的通胀数据走高,表明美联储货币政策没有促成持续的通胀下行趋势,后续或需重新加大紧缩力度。

随着黄金价格冲破2300美元,全球最大的两支黄金ETF:SPDR黄金ETF和iShare黄金ETF的期权交易中,看跌期权持仓大幅增加。截止4月15日,SPDR黄金ETF的看跌期权与看张期权之比升至69.8%,比4月1日增加9%;iShare黄金ETF的看跌期权与看涨期权之比为213.7%,4月4日一度升至293%。

近期美国通胀数据和就业数据均指向美国经济潜在的通胀反弹压力,美联储降息预期随之不断减弱,但是利率期货持仓尚未对此做出充分反应。截止4月9日,担保隔夜融资利率(SOFR)净多头持仓为116.8万份,处于史上第三高的水平;2年期美债的净空头持仓降至133万份,降至2023年9月份以来最低。

权益风险溢价(ERP)用以衡量股票相对于基准国债利率的超额收益。截止4月12日,沪深300指数权益风险溢价(ERP)为5.2%,低于16年平均值以上1倍标准差,仍然处于相对的历史高位。以国内10年期国债利率为基准,沪深300指数所提供的超额回报十分明显,估值水平进一步回落空间不大。

1年期(7天回购)利率互换代表短期利率预期,决定了投资者的回购融资成本;10年期国债利率代表投资者承担期限错配的套利目标资产回报。上述二者之差等于债市加杠杆套利的远期回报。截止4月12日,中国10年期国债远期套利回报为37个基点,比2016年12月的水平高67个基点。

美元兑一篮子货币互换基差(Basis Swap)代表离岸金融机构美元融资的成本,基差越低代表美元融资成本越高;Libor-OIS利差代表相较于在岸商业银行,离岸商业银行的美元融资溢价;截止4月12日,美元兑一篮子货币互换基差为-8.8个基点,Libor-OIS利差为26.1个基点,显示离岸美元融资环境持续放松。

铜金价格比用以衡量全球总需求向上的动能,也代表全球名义价格上行的空间。离岸人民币汇率受到外部需求和海外资本流入的双重驱动。因而铜金价格比可以作为离岸人民币的领先指标。截止4月12日,铜金价格比降至4.0,离岸人民币汇率降至7.3;二者背离收敛,近期人民币和伦铜走势发出一致信号。

以沪深300总回报指数代表国内股市回报、巴克莱中国利率债指数代表国内债市回报,二者比值代表国内股票和债券的相对表现。截止4月12日,国内股票与债券的总回报之比为21.5,低于过去16年平均值水平。股票资产和固收资产的相对超额回报回归均值水平,中长期股票资产相对固收资产的吸引力增强。

每周大类资产配置图表精粹系列

Riders on the Charts: 每周大类资产配置图表精粹 第200期

Riders on the Charts: 每周大类资产配置图表精粹 第201期

Riders on the Charts: 每周大类资产配置图表精粹 第202期

Riders on the Charts: 每周大类资产配置图表精粹 第203期

Riders on the Charts: 每周大类资产配置图表精粹 第204期

Riders on the Charts: 每周大类资产配置图表精粹 第205期

Riders on the Charts: 每周大类资产配置图表精粹 第206期

Riders on the Charts: 每周大类资产配置图表精粹 第207期

更多投研报告