根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

No man should judge unless he asks himself in absolute honesty whether in a similar situation,he might not have done the same。

—Viktor E. Frankl

报告摘要

一、投资摘要

1: 短期中美经济数据继续超预期的动能或将减弱。

2: 货币宽松消灭跨国套利收益意味着更强的波动率共振。

3: 央行美元互换到期将令离岸美元信用供给承压。

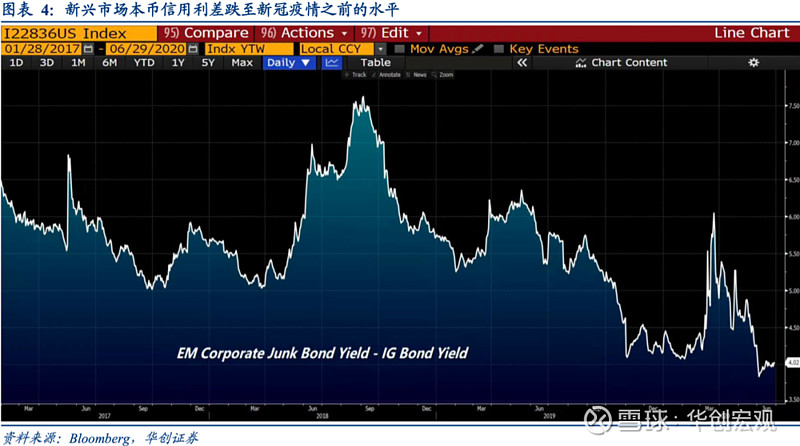

4: 新兴市场本币信用利差跌至新冠疫情之前的水平。

5: A股总市值加速扩张与股市权益超额回报背离。

二、风险提示

美元大幅下跌推高大宗商品价格

报告正文

二季度美欧和中国的经济数据明显好转,以花旗经济惊喜指数为基准,美国和中国经济数据好于一般市场预期的程度已经恢复到疫情之前,欧洲的经济数据则略显乏力;单从中美两国来说,未来经济数据继续好于预期的动能或将减弱,经济数据环比向好和流动性充裕共同对风险偏好的支撑也会随之减弱。

随着美联储紧跟欧洲央行、日本央行快速扩表,美债、德债以及日债经过交叉汇率对冲的回报都跌向零,对于中长期投资者来说,买入海外国债也进入零回报的状态,通胀预期的任何变化都会让各国国债利率同时变动,其直接结果是各国央行货币宽松外溢通道堵塞,跨境套利交易对彼此本地信用扩张的刺激力度减弱。

截止6月24日,美联储的央行美元互换总量回落至2767亿美元,3周之前这一数字为4400亿美元。美联储通过各国央行向离岸供给的美元流动性正在撤除,非银投资者可以透过减少美元资产敞口,降低美元需求,但是对非美银行来说,央行美元互换到期意味着离岸美元信用供给的压力越来越大。

新兴市场本币垃圾级与投资级公司债的利差回落至疫情之前的水平,考虑到当前经济基本面远不及2017年,流动性驱动的利差收窄或缺少持续性,尤其巴西正经历堪比美国的新冠疫情大规模扩散,对低评级公司债形成新压力。

在上半年良好疫情防控和有力经济刺激的呵护下,中国内地股市表现强劲。A股总市值占GDP的比重升至57.3%,突破2019年一季度的高点,同期沪深300指数相较于10年国债的超额权益回报从10%回落至9.1%,此前二者也曾经在2017年大幅背离,2018年经济基本面不及市场预期那么好,市场风格差异淡化,股债切换动力增强。

每周大类资产配置图表精粹系列

RidersontheCharts:每周大类资产配置图表精粹第1期

RidersontheCharts:每周大类资产配置图表精粹第2期

RidersontheCharts:每周大类资产配置图表精粹第3期

RidersontheCharts:每周大类资产配置图表精粹第4期

RidersontheCharts:每周大类资产配置图表精粹第5期

RidersontheCharts:每周大类资产配置图表精粹第6期

RidersontheCharts:每周大类资产配置图表精粹第7期

RidersontheCharts:每周大类资产配置图表精粹第8期

RidersontheCharts:每周大类资产配置图表精粹第9期

RidersontheCharts:每周大类资产配置图表精粹第10期

RidersontheCharts:每周大类资产配置图表精粹第11期

RidersontheCharts:每周大类资产配置图表精粹第12期

RidersontheCharts:每周大类资产配置图表精粹第13期

Riders on the Charts: 每周大类资产配置图表精粹 第14期

Riders on the Charts: 每周大类资产配置图表精粹 第15期

Riders on the Charts: 每周大类资产配置图表精粹 第16期

Riders on the Charts: 每周大类资产配置图表精粹 第17期

Riders on the Charts: 每周大类资产配置图表精粹 第18期

Riders on the Charts: 每周大类资产配置图表精粹 第19期

Riders on the Charts: 每周大类资产配置图表精粹 第20期

Riders on the Charts: 每周大类资产配置图表精粹 第21期

Riders on the Charts: 每周大类资产配置图表精粹 第22期

Riders on the Charts: 每周大类资产配置图表精粹 第23期

Riders on the Charts: 每周大类资产配置图表精粹 第24期

更多投研报告