近期酱酒下跌明显,从时间点上看似乎是因为茅台取消“拆箱令”,导致原箱飞天、原箱生肖价格下跌,进而趋势蔓延开的结果。实际上,下半年以来酱酒一直在降温。对于茅台价格的下跌,总结起来可能的原因有以下几点:

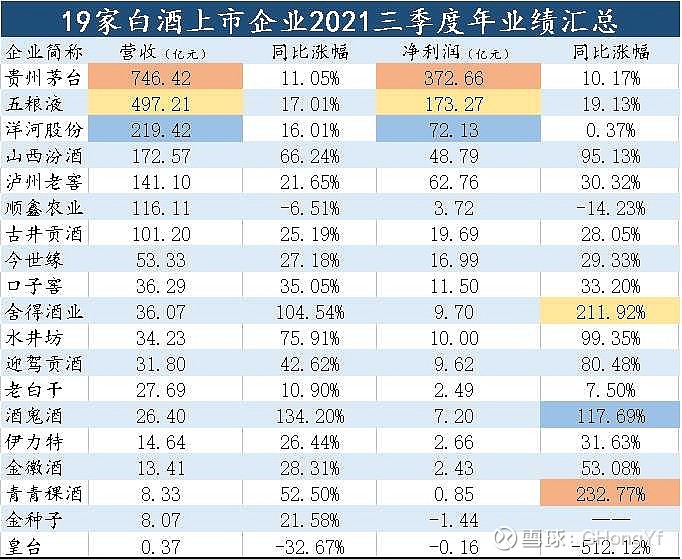

第一是取消“拆箱令”带来的影响。这一点较为明显,从取消拆箱令消息传出以来,飞天原箱明显下跌。10月28日,20年份茅台原箱酒跳水,跌幅达到140元/瓶,牛年生肖箱酒则是一路从4680/瓶下跌至4400元/瓶。除此以外,茅台精品原箱酒也见下跌。拆箱令的推原本意在增加开瓶率,从结果看反而仅仅只是推高了以往年份原箱价格。其次可能因为整体经济行情不好消费力下降。因为疫情反复的原因,整体消费从零售品消费总额来看,经济恢复缓慢。近期酒企公布了第三季度业绩,整体上,较大的酒企保持了稳定的营收,可以说从行业上游酒企基本面得到了较好的保持,各证券公司对酒企的评级较好。

近期各大基金公布持仓也同样引人注目。其中,三位重仓白酒的基金经理,张坤将配置最高的白酒股从五粮液改为了泸州老窖并减持了茅台,另一位千亿基金经理刘彦春第一重仓股也是泸州老窖并加仓了茅台。侯昊管理的招商中证白酒指数(A+C)规模合计高达928.95亿,这也是规模最大的单只基金。从股票配置来看,山西汾酒配置比例高达16.4%,此外还增持了泸州老窖、贵州茅台、五粮液等。其中迎驾贡酒取代口子窖,进入前十大重仓股名单。这也从侧面体现了社会消费能力虽然增长缓慢,白酒企业营收仍保持了稳定的预期,五粮液和泸州老窖,山西汾酒比重的上升也代表证券公司对酱香型酒企评价的相对下降。从华致酒行发布的三季度财报看,华致酒行前三季度实现营业收入59.72亿元,同比提升62.25%;归属于上市公司股东的净利润为5.81亿元,同比提升81.33%。前三季度的营收净利润数据看,终端,渠道商实际上也保持了较好的盈利。所以对比去年节后茅台价格稳步增长,今年下跌的原因之一或许是酱香型酒本就处在下行区间,而非经济不景气。

对白酒行业比较重磅的消息还有悬而未决的调节消费税消息。10月16日出版的第20期《求是》杂志发表的《扎实推动共同富裕》指出,要合理调节过高收入,完善个人所得税制度,规范资本性所得管理。要加大消费环节税收调节力度,研究扩大消费税征收范围。文中提到要积极稳妥推进房产税立法和改革,做好试点工作,这一预期已经释放。进一步的,消费税的利空还未落地。文章后的第二个交易日,18日当天,白酒中证指数当日跌幅高达7.37%,其中茅台下跌6.1%,五粮液下跌8.11%,山西汾酒,酒鬼酒,舍得直接跌停。股价作为市场的风向标,往往是市场对企业态度最迅速的反应,这段时间现货市场的下跌可能是二级市场的滞后反应。消费税如果落地可以预见的是,对所有酒企,尤其是中低端酒酒企影响较大,而对高端品类影响较小。不过这也是悬在低端酒,尤其是尚处在下行区间的低端酱酒头上的达摩克利斯之剑了。消费恢复不如预期,叠加酱酒下行周期,叠加消费税预告和茅台的取消拆箱令消息的下跌,最有可能构成了近期酱酒下跌的局面。

实际上以上的消息都是基于消息或基本面的判断,也是从结果归因的做法,回到茅台价格本身,回到茅台消费品属性本身,究竟多少的价格区间才是属于茅台合理的价格,茅台价格的支撑点在哪里或许才是最值得关注的。 上图是茅台占人均工资比重随年份的变化。(按城镇职工工资算)由于近年来茅台酒价格涨幅超过工资收入涨幅,从2007年一瓶茅台占人均月工资不到60%至现在超过120%,人们越来越舍不得将茅台酒喝下肚,持续推高金融属性的同时开瓶率背道而驰。开瓶率降低使得市场上茅台酒存量增多,老酒、次新酒规模增大,其附着的金融属性则会继续增强而又支撑价格。金融属性使得酒企在近期,近几年取得了较高的利润率和华丽的财务报表,但是金融属性终会将泡泡越吹越大。白酒不喝的市场终究还是在吹泡泡,这也是为什么说茅台酒最好的去处是被消费者喝掉。 尽管近期茅台价格在下跌,对比1月1日,20年散瓶飞天从2390上涨到了2900,涨幅达到21.3%。上涨超过1/5的飞天,按照上图的比重变化,接近3000的茅台占工资比重接近180%。实际上金融属性附着非常重了,适度的下调从拉长的20年时间线看有益于茅台的良性发展。

消费板块尤其是白酒,目前还是较火热的赛道,今后走势如何,欢迎 讨论。