2019年前营收稳步上涨,对应净利润也很稳定,疫情三年导致业绩亏损,但是22年疫情中期仍然保持盈利。23年疫情结束,公司业绩立马回弹,前三季度营收即创疫情前新高。

从这份财报,我们基本可以确定公司经营稳定,不存在业绩造假等爆雷因素存在。

21亿市值,弹性大,行业在A股属于稀缺,叠加23年国家政策支持设备以旧换新,游乐设备前景广阔。(最主要是便宜,便宜,便宜)

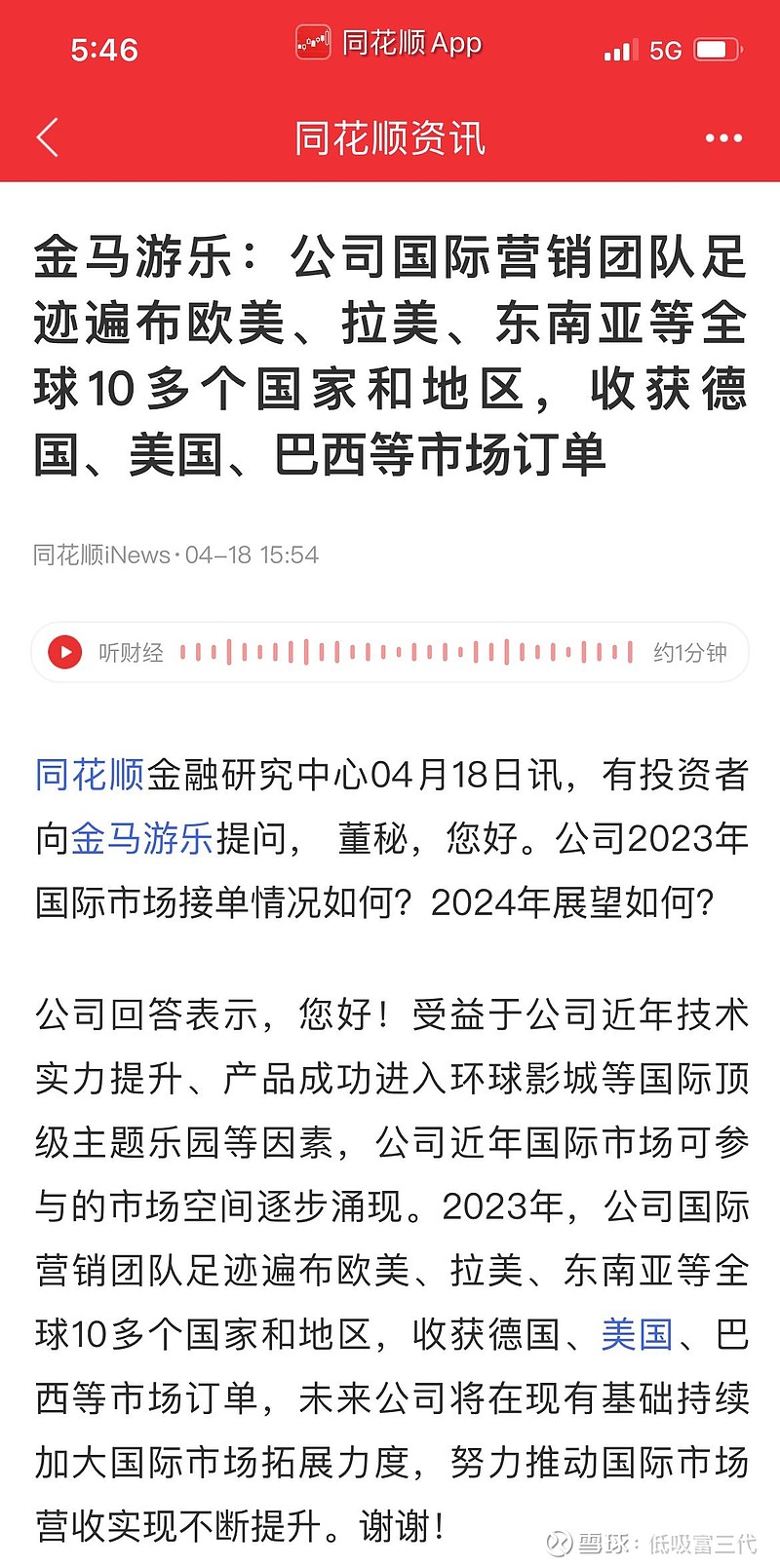

同时目前的热点出海,金马也符合。

技术形态看,近几日,底部成交量放大,波动幅度大,有资金建仓,洗盘迹象明显。

综合来看,公司业绩稳定,增长可观,相对低估比较明显,公司在手订单饱满,24年一季报有望继续大幅度增长。目前市值坚定持有。

(个人投资笔记)$金马游乐(SZ300756)$