下半年原材料成本上涨,产品售价反而下降?不能传导至下游?

20年功能材料中间体的营收高增长达到90%,这块将成为未来的增长点,但功能材料中间体的产能也达到了90%左右,提升空间相对有限。今年因为疫情业绩的主要拉动主要靠国内拉动,增长40%。和我年初的判断一致,而且因为疫情濮阳惠成应该在国内替代了原先意大利等国外的份额,而且这种份额的占据不可逆的概率非常高,将长期占有,21年在稳固国内份额的同时国外的市场希望也能实现一定的增长。双酚A的投产预计能增厚一部分营收(利润增厚不需要太乐观)。

销售费用中的大部分费用归入营业成本,汇兑损失影响利润大概在1700万,过往的财务费用都是负的,未来存在改善可能。

经营活动现金流入增长15%远低于营收增速,公司的收现比本来就不高,为什么收现比下降?6.78亿+应收1.44亿也只有8.22亿,与20年营收9.13亿仍存在较大差距。

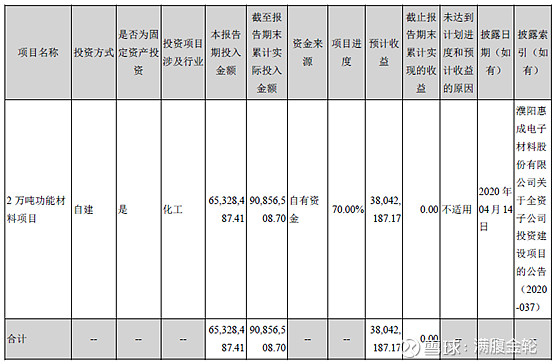

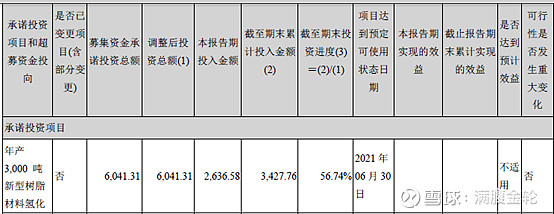

募投项目进展实在太慢,截止年末氢化双酚A还只有56%,21年年中达产表示怀疑,公司是否真的搞出规模生产的氢化双酚A打破垄断?

20年年报个人觉得并没有惊喜,产品价格不能进行有效传导至下游,市场占有率提升但是应收和现金流要比以往差,并不是由于产品竞争力得来的。现金流的问题主要还是收现比的问题,17~20年的收现比依次为0.76、0.76、0.86、0.74,净现比为0.56、0.64、0.96、0.32。还有公司的募投项目进度一直非常缓慢,21年的双酚A也不一定能如期投产。

21年的一季报倒是一如既往的稳定,按一季报保持推测目前的价格倒是不贵,个人决定且看且行,21年的中报出来后决定去留。

$濮阳惠成(SZ300481)$