2022年7月16日本周六,小康股份发布定增公告,将以51.98元/股的价格募资70亿,受新股增发影响,小康转债转股价将由16.96元上升至20.17元,转股价值将由435.967元下跌15.91%至366.61元,转股价值大幅下降,将拖累转债价格表现,不出意外,周一开盘怕是可能要吃面了。

小康转债这种周末偷鸡发定增的做法,让小康转债持有者措手不及。

很多投资者都是近年来才开始接触可转债的,定增对可转债的影响机制还不大了解,为了提前避坑,非常有必要把定增对可转债的影响整个明白。

简单说来,定增的因子传导链大概是这样的:定向增发——股本增加——转股价调整——转股价值变动——转债价格变动

定性分析只是粗判断,定量分析才是严谨与科学的。我们用公式计算来分拆一下这个传导链:

Tips:为方便知道数据的来龙云脉,小康本次的定增情况数据,放在后面,不想看复杂推导过程的朋友可以直接跳过看结论。

1、定向增发——股本增加,知道了发行新股数和发行前总股本,就可以推导出新股增发或配股率K=发行新股数/发行前总股数,其中,发行新股数和发行前总股本数为常量,可于公告中找到。

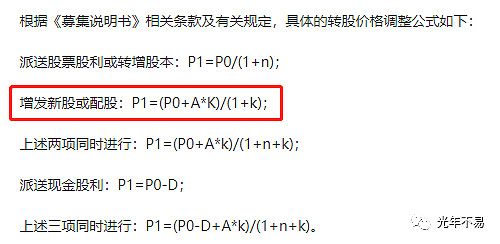

2、转股价调整:P1为定增调整后转股价,P0为定增前转股价,A为定增价,K为新股增发率,其中,P0、A为常量,P1、K为因变量。

P1=(P0+A*K)/(1+k)

3、转股价值调整:V0为调整前转股价值,V1为调整后转股价值,P为正股价格,P1为定增调整后转股价

V1=P*100/P1

V0=P*100/P0

经过一系列推导,可得:V1-V0=100PK*(P0-A)/(P0+P0*A)

V1-V0>0,转股价值提升,定增对转债是利好;

V1-V0<0,转股价值下降,定增对转债是利空;

一般而言,正股价格P、新股增发率、定增前转股价P0、定增价A,均为正数,V1-V0的正负取决于(P0-A)正负。

即定增前转股价P0>定增价格A,V1-V0>0,定增对转股价值有提升;

定增前转股价P0<定增价格A,V1-V0<0,定增使转股价值下降。

4、转债价格:定增后转股价值为V1,转股溢价率为X,转债价格为Pb

Pb=V1*(1+X),转债价格=转股价值*(1+转股溢价率)

转股溢价率不变时,转债价值提升,转债价格上涨,转债价值下降,转债价格下跌。

周末发布公告要定增的公司,有小康和道恩,详细的定增数据,我用表格统计在一起,只要修改表格中的常量,即可得出我们想要知道的因变量。需要表格模板的朋友,私信获取。

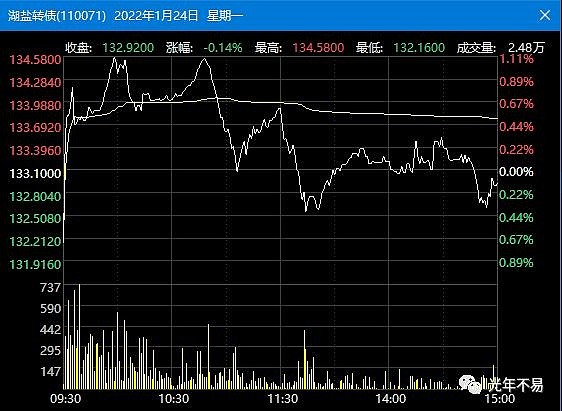

道恩定增,对转债价格利好不大,转股价值提升仅2.42%,偏中性。要知道,前者的湖盐转债定增,转股价值大涨9.59%,转债价格也没有什么表现,转股价值要传导到转股价格还是要受正股及溢价率的影响,不是说转股价值上升,转债就一定上涨。