(一)公司情况分析:

公司当前经营以父母代种鸡养殖和商品鸡屠宰加工为主,其中商品代鸡苗是主要利润来源。

1、商品代雏鸡:目前公司商品代雏鸡产能3亿羽,还有1亿羽/年商品代雏鸡的产能新建,主要采用全程多层笼养、“三阶段全进全出”、鸡精液稀释等多种规模化饲养技术,提高养殖效率。

2、向下游深加工拓展:公司正积极向产业下游鸡肉制品深加工环节进行拓展,通过非公开募集资金建设项目将新增鸡肉熟食制品合计 6 万吨,鸡肉熟食制品等深加工环节的利润较为稳定,能够为公司提供较为稳定的收益。

3、产业链完善:公司已形成了父母代种鸡养殖、商品鸡养殖、商品鸡屠宰加工以及鸡肉熟食制品深加工、鸡粪等副 产品循环利用的产业链条,公司将继续补齐产业中下游薄弱环节,利用产业链优势进一步提升竞争力

(二)公司经营情况:

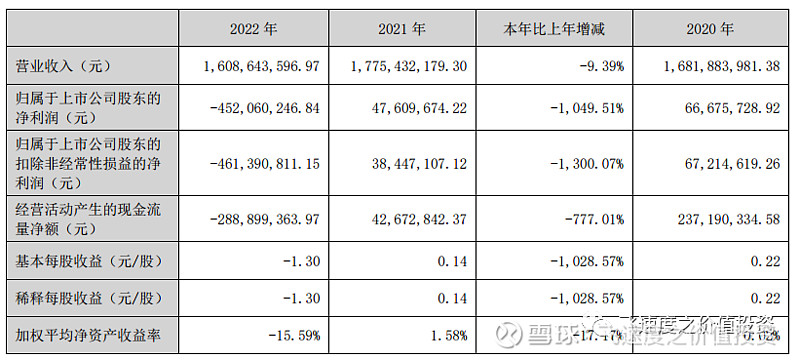

2022年度报告数据:

营业收入:16.08亿(2022年)-17.75亿(2021年)-16.81亿(2020年);

归母净利润:-4.52亿(2022年)-0.47亿(2021年)-0.66亿(2020年);

经营现金流:-4.61亿,同比下降1300%

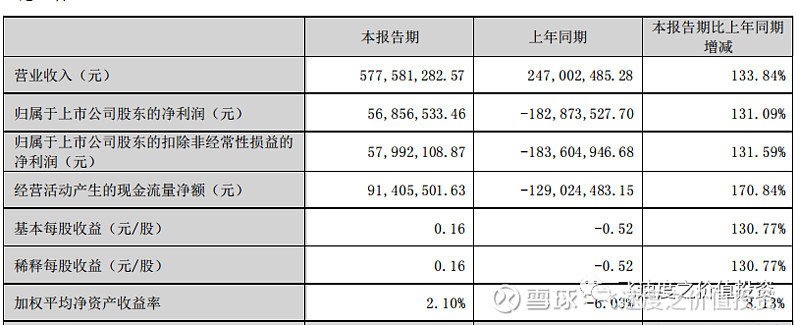

2023年一季度报告数据:

营业收入:5.7758亿,同比上升133.84%;

归母净利润:5685万,同比上升131.09%;

经营现金流:9140万,同比上升170.84%

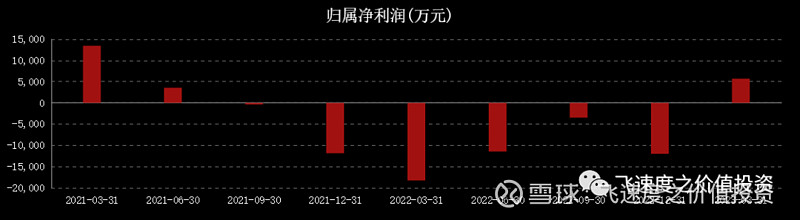

每季度归母净利润:

2021年三季度亏损,持续6个季度连续亏损,2023年一季度扭亏为盈,开始步入盈利阶段。

(三)产能情况:

鸡苗产能:3亿羽,2022年销售商品代鸡苗 2.59 亿羽,

报告期,由于白羽肉鸡市场行情较差,公司适当降低了商品代鸡苗产量,销售商品代鸡苗 2.59 亿羽;

新增:a.报告期,公司加快进行“年存栏 80 万套父母代肉种鸡养殖园区项目”的推进工作,首批 11 万套父母代种鸡已于 11 月进入项目园区开始饲养,2023 年下半年将逐步生产鸡苗供应市场;

b.“年孵化1亿只商品代肉雏鸡孵化厂建设项目”,目前正在进行主体施工建设。

鸡肉产品产能:报告期鸡肉产品销量 7.17 万吨;

投产:公司蓬莱和潍坊两地熟食品项目正式投入生产运营,鸡肉熟食及调理食品开始生产销售。

(四)成本分析:

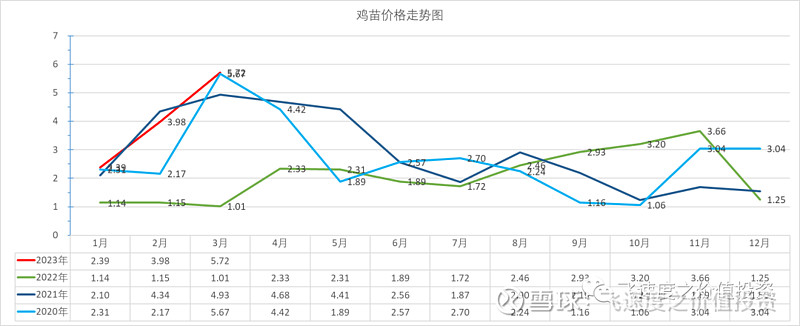

1.鸡苗售价:

综合统计的情况:

2.鸡苗成本:

注:以上数据为综合益生的价格

民和的成本相比较于益生还是有优势,主要也是民和的全程多层笼养技术。

3.肉制品成本:

销售产量目前比较平稳,成本上升比较快,主要还是跟饲料价格上升较大。(养殖端的成本管控这块,主要还是圣农比较强,可参考:圣农发展2022年报及2023年一季节分析

(五)四费分析:

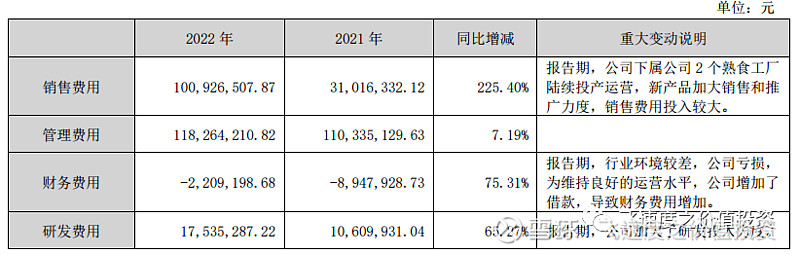

2022年报的四费情况:

1.销售费用:报告期公司下属公司 2 个熟食工厂陆续投产运营,新产品加大销售和推广力度,销售费用增加7000万;

2.管理费用:持平

3.财务费用:报告期行业环境较差,公司亏损, 为维持良好的运营水平,公司增加了借款,导致财务费用增加。短期借款由4.2235亿增加到9.9623亿

4.研发费用:公司加大了研发投入力度。

2023年一季度四费情况:

1.销售费用:公司本期销售推广增加;

2.财务费用:公司本期借款利息增加(短期借款增加所导致)

(六)2023年二季度展望:

1.四费方面:管理费用因为电商渠道及品牌的投入,二季度的费用没有下降空间,财务费用主要还是借款比较高,这一块的费用也是降不下来。

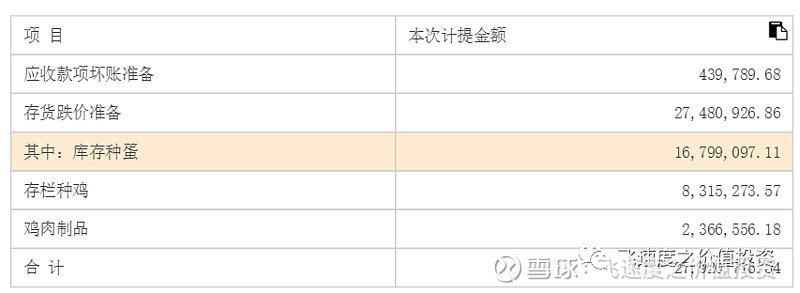

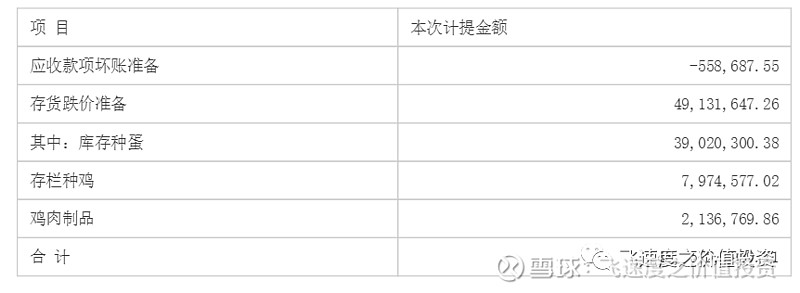

2.资产减值:

2022年1-6月计提资产减值:2792万

2022年7-12月计提资产减值:4857万

预计2023上半年度会影响利润2500万左右。

3.产品售价:

考虑到4~6月鸡苗增量较多,产品单价预计会比1-3月要降低,2023年一季度的鸡苗均价为4.03元/羽,那么估计4-6月鸡苗均价3.5~3.8元/羽。

(七)估值情况:

综合以上分析,预计今年上半年利润1亿,其中4-6月为4000万左右,全年盈利预估3亿,每股收益0.86元,考虑到民和的利润的弹性比较大,高估时给到估值120亿,对应股价35元。