一:财务分析:

1.2022年经营情况分析:

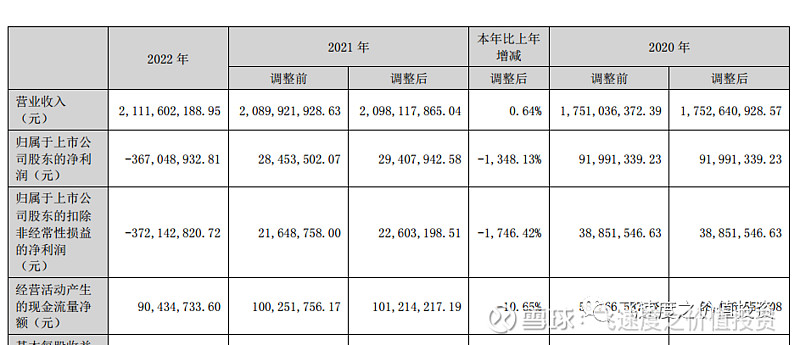

营业收入:21.11亿,同比增加0.64%

归母净利润:-3.67亿,同比下降-1348.13%

经营活动现金流:9043万,同比下降-10.65%

2.2023年一季度经营情况分析:

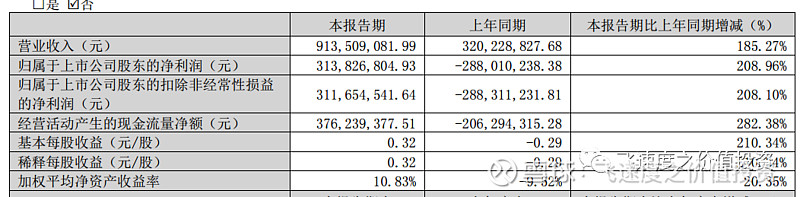

营业收入:9.13亿,同比增加185.27%;

归母净利润:3.13亿,同比增加208.96%;

经营活动现金流:3.76亿,同比增加282.38%;

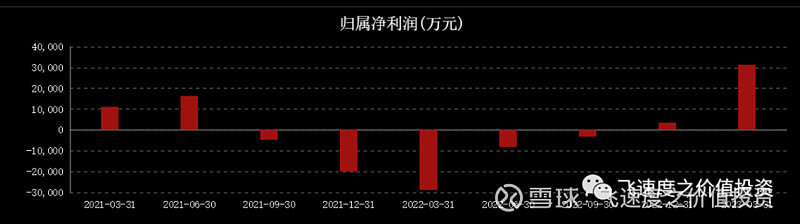

2022年四季度扭亏为盈,2023年一季度盈利新高

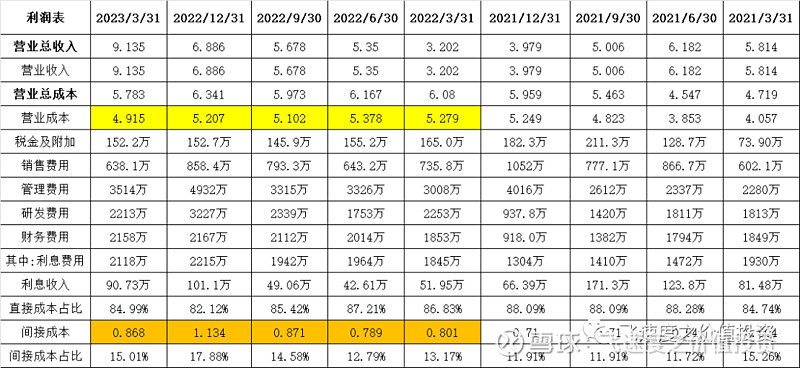

2.四费分析:

2022年四费对比

管理费用报告期发生额较去年同期增加 29.67% ,主要原因是青岛酒店房产计提折旧费用所致;

财务费用报告期发生额较上年同期增加 37.07%,主要原因为报告期为补充流动资金, 银行贷款增加,导致利息支出增加所致。

公司小型白羽肉种鸡研发的持续投入和疾病净化等项目投入增加所致。

2023年一季度四费对比:

3.成本分析:

父母代和商品代分解如下:

2022年度:

父母代鸡苗:售价:19.05元/套(盈亏5.54元)

商品代鸡苗:售价:2.32元/只,成本2.78元/只

2023年一季度:

父母代鸡苗:售价:45.17元/套(盈亏32.82元)

商品代鸡苗:售价:4.29元/只,成本2.62元/只

对比民和的商品代鸡苗:

2022年度: 售价2.09元/只 成本2.48元

2023年一季度:售价4.03元/只 成本2.48元(预估值)

从以上对比可以看出,父母代鸡苗为公司的核心竞争力;

商品代鸡苗的售价要高于民和,主要原因是市场接受高?品种更好?(欢迎大家能提供意见)

商品代鸡苗的成本要高于民和,主要原因为:益生采用平养,而民和为笼养,成活率以及相应成本低一些

商品代鸡苗2023一季度的成本下降:除了饲料成本有下降空间外,另据调研记录,公司主要也是由平养转为笼养,从而降低了部分养殖成本。

饲料成本:

2022年的豆粕成本上升较高,为影响饲料成本的主要因素,2023年1-3月还是在高位运行,从4月-5月的豆粕报价来看,逐步下降,这一块可以明显改善二季度的成本。

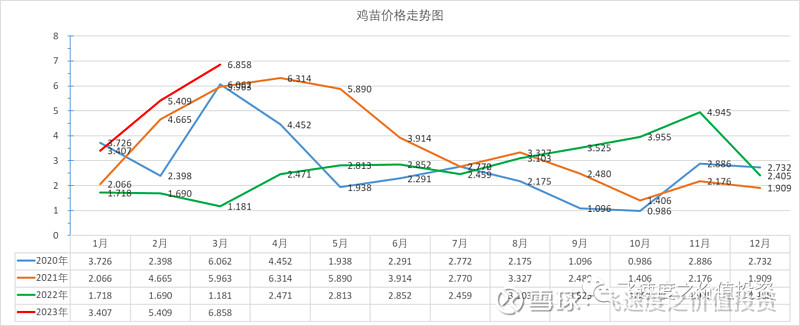

价格走势(产品售价和原材料):

四.2023年2季度展望:

1.跟进饲料端的价格幅度

2.跟进商品代鸡苗价格

3.跟进父母代鸡苗价格

4.跟进供需关系(祖代鸡和父母代存栏)

五.估值情况

预估全年净利润为12亿~15亿左右,上半年净利润为5亿~6亿,会随着7月份之后鸡苗短缺周期到来,鸡苗和鸡苗量价齐飞,为下半年贡献超额收益。

预计每股收益1.5元,给到15~20倍PE,估值225~300亿,对应股价22~30元。