一:公司所处赛道

公司主要从事电气绝缘材料等高分子复合材料的研发、生产与销 售,属于国家重点鼓励、扶持的战略性新兴产业。

绝缘材料作为电气设备的基础材料,绝缘材料产品种类丰富、下游应用领域广泛,行业内企业可以在不同产品种类或不同客户领域深耕,总体来看我国绝缘材料行业市场竞争较为激烈,市场化程度较高。

从目前我国绝缘材料行业 整体竞争格局来看,行业内企业除了与国内同行存在直接竞争,在有机硅浸渍漆、聚酰亚胺薄膜补强云母带和磁性槽楔等高端产品国产替代领域与国外大型企业也存在着直接竞争关系。

应用领域已从基础电气领域更多拓展到轨道交通、风力发电、新能源汽车、家用电器、航天军工、核电水电等领 域,未来发展前景广阔,行业内企业面临良好的发展机遇。

二:公司在行业中的地位

公司为第二批国家“专精特新”重点“小巨人”企业、第三批专精特新“小巨人”企业和中国电器工业协会绝缘分会副理事长单位,在绝缘材料的研发、制造方面具备突出的竞争优势和自主创新能力,目前已与中国中车、南京汽轮、金风 科技、中船重工等国内知名企业建立合作关系。

公司产品受到国内知名企业广泛认可,公司在行业内具有较高的市场地位。

三:2022年报及2023年一季度财务分析

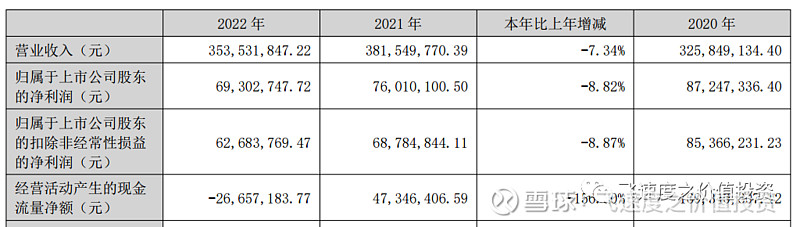

营业收入:3.535亿,同比上年下降7.34%;

归母净利润:6930万,同比下降8.87%;

经营活动净现金流:-2665万,同比下降156%;

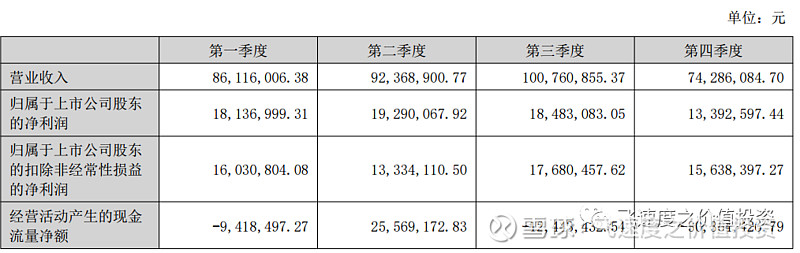

分解到每个季度:

其中四季度营收下降影响大,主因四季度受相关地区疫情的影响,导致子公司的生产经营以及对重要客户的销售收到一定冲击,公司也发布了相关公告。

如果剔除掉疫情对四季度营收和业绩的影响,全年业绩稳定增长。

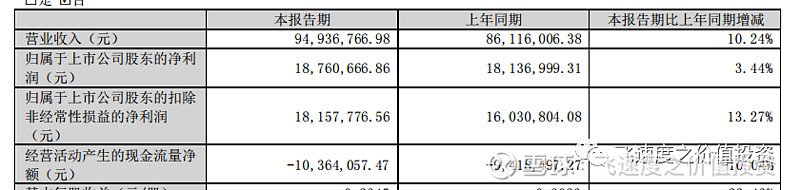

2023年一季报业绩:

一季度的营收和利润已回归正常营收水平,主要在于受产能制约情况。

逐季业绩情况对比:

产能销售和生产情况:

1.2022年:销售12526吨,生产11335吨,外购2812吨

2.风力发电:销售量同比下降-37.4%;生产量同比下降-42.4%,外购量同比上升16.1%;

3.轨道交通:销售量同比上升837.7%,生产量同比下降-7.1%,外购量同比上升30.8%;

4.其它:销售量同比上升41.4%,生产量同比上升1208%,外购量同比上升161.8%;

产能释放情况:

1.2022年实际产能为12526吨,产能稳步增长,从2021年的1万吨到2022年的1.25万吨。按满产情况来看,2023年的绝缘产品还可以释放2500吨。

2.在建产能43000吨及未来的产能布局,其中:

a.年产35000 吨轨道交通和新能源电气用绝缘材料在2024年1月达产,计划2024年投产70%,约24500吨,2026 年全部达产。

b.年产8000 吨电气绝缘新材料生产项目,披露进度为20%。

3.磁悬浮动力电机部件项目10500吨,目前已完工,2022年暂未投产。

4.博菲电气(001255.SZ)公告,公司与浙江省海宁经济开发区管理委员会完成签署《年产70000吨新能源复合材料制品建设项目(一期)及总部项目投资协议书》,介入到复合材料光伏边框,这一块属于0-1新领域。

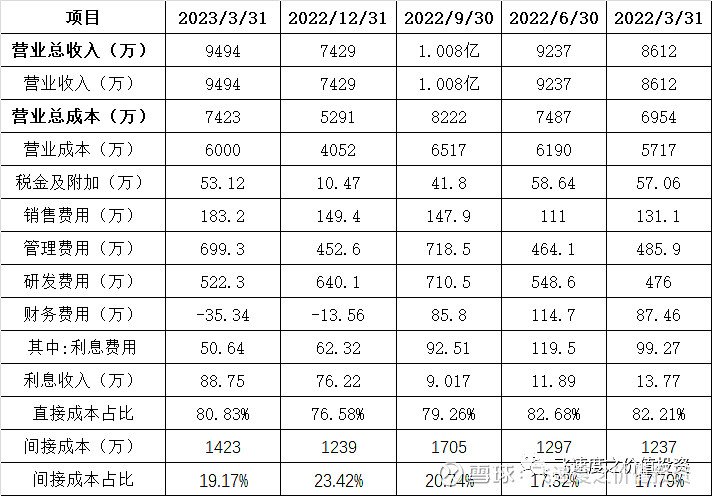

直接成本分解:

公司营业成本主要为直接材料成本,集中于绝缘树脂、槽楔与层压制品及云母制品三大类。直接材料成本占比的波动主要受原材料价格影响。

报告期内,石油价格波动、原材料及其上下游产业产能供需环保政策等因素对原材料成本均有一定影响。能源采购价格占生产总成本 30%以上

1.风力发电:直接材料成本上升较快,直接人工成本上升较快。

2.轨道交通:直接材料成本上升较快。

3.其它:直接材料成本下降较多,产能增长12倍。

专利及技术优势:

公司共拥有 99 项发明专利、28 项实用新型专利。参与了电气绝缘材料耐热性国家标准等多项 国家、行业及团体标准的起草工作,先后承担了国家火炬计划产业化示范项目、省级新产品试制计划项目、浙江省重点 研发计划项目等重点科研项目,并荣获海宁市市长质量奖、浙江省科学技术奖、浙江省优秀工业新产品奖、浙江制造认证、嘉兴市科学技术进步奖等荣誉。

产品线优势:

产品种类众多,包括槽楔与层压制品、绝缘树脂、云母制品、纤维制品、绑扎制品等,产品已涵盖《电气绝缘材料产品分类、命名及型号编制方法》(JB/T2197-1996)中所列举的八大类中的前七类。同时高分子复合材料技术延展性好,应用领域广泛,公司相关产品具有跨行业应用的发展潜力。

估值分析:

考虑到公司属于国家重点鼓励、扶持的战略性新兴产业,是国家认定的国家“专精特新”重点“小巨人”企业,竞争格局良好,加入公司不断的拓展应用领域,发展潜力大。

按成长股进行估值:

测算2023年业绩盈利:利润1.2亿,每股收益约1.5元;

考虑到2024年为产能释放的大年,营收翻番。

可以给到50~60倍PE,

市值60~72亿,对应到股价可以到72元~90元。