一、公司初识:

仙鹤股份属于造纸和纸制品业,细分为特种纸行业和高性能纸及纤维复合新材料。

产品可以划分为六大系列 60 多个品种,包括:

1)食品与 医疗包装材料系列;

2)烟草行业配套系列;

3)家居装饰材料系列(合营公司夏王纸业产品);

4) 商务交流及出版印刷材料系列;

5)电气及工业用纸系列;

6)日用消费系列等。

二、市场容量:

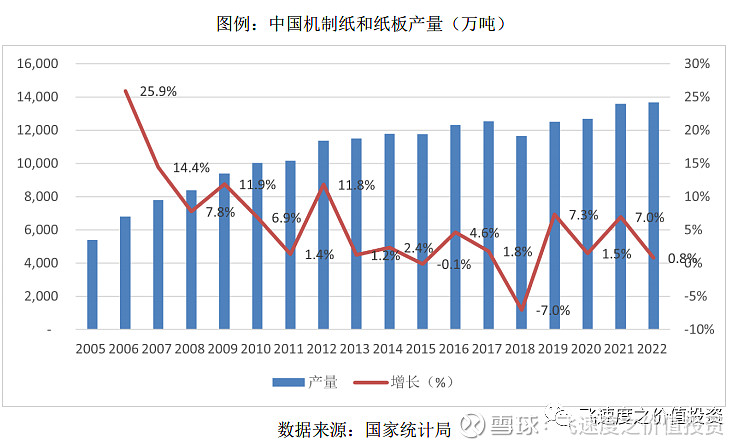

2022 年全年我国机制纸与纸板产量为 13,691.40 万吨,与 2021 年基本持平,显示出供需两弱的局面。

特种纸赛道属于多规格、小规模、定制化生产,同时以直销为主,市场容量并不大,与客户绑定较紧密,具有较强的渠道壁垒,同时成本转嫁能力高于大宗纸种。

三、财务分析

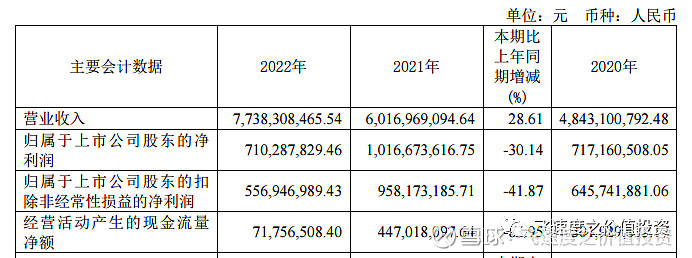

营业收入:77.38亿,同比增加28.61%;

归母净利润:7.1亿,同比下降30.14%;

经营现金流净额:7175万,同比下降83.95%

营业收入情况:

报告期内公司标签离型系列材料实现销售收入同比增加 63.36 %,实现了大幅增长。

公司转印系列材料在报告期内实现销售收入同比增加 23.16 %

公司生产的烘焙纸,随着空气炸锅的普及应用,销售量呈现爆发式增长,同比增长了 70.40%, 仅去年四季度销售达到 5,703.07 吨,同比增长了 39.91%。

电解电容器纸 基材料实现销售收入同比增加 7.68%,取得了较快的增长。

报告期内, 外销业务收入超过 6 亿元人民币,同比增长了 130.19%。主要是公司扩大了欧洲、 东南亚等全球市场的布局。

产能及市占率情况:

产能逐年稳步增长,从2020年的60.36万吨到2022年的81.18万吨。

根据公司的产能布局:

公司现有特种 纸机生产线 53 条,制浆生产线 1 条,涂布、超压线 20 多条,并拥有林地、化工、制浆、能源、物 流、原纸及纸制品等全产业链生产能力。

截至2022年12月末,公司(包括夏王)年产量已超130万吨。

今年的主要新增产能:

常山生产基地公司子公司鹤丰投资新建的年产 30 万吨食品卡纸项目也已进入设备调试,已于2023年4月初投产。

东港生产基地 PM29、PM30 已进入安装扫尾阶段,预计将于2023年二季度投产。

广西来宾投资 118 亿元人民币年产 250 万吨“广西三江口新区高性能纸基新材 料”的林浆纸用一体化项目和湖北石首投资的 100 亿元人民币年产 250 万吨“高性能纸基新材料 循环经济”项目将于2023年底完成一期设备安装调试,有望在四季度逐步投产运行。

各系列产品品种的市占率情况:

烟草行业配套系列:主要适用于卷烟类产品(传统可燃烟及加热不燃烧新型烟草等)过滤嘴和烟盒内 衬材料的包装,在同类产品中的市场占有率近 45%。

家居装饰材料系列:主要被应用于高档定制家具和地板行业,是高档 定制家具和地板贴面材料的印刷基材,主要包括素色型、印刷型、数码打印型及预浸渍型等产品。公司在国内市场占有率超 20%。

商务交流及出版印刷材料系列:包括无碳打印类、 防伪材料类、彩色和白色打印纸类以及低定量高档出版用纸等产品;低定量出版印刷用纸在国内市场的占有率超过 90%。

电气及工业用纸系列:主要为电解电容器纸等绝缘材料用纸以及不锈钢衬纸、CTP 版衬纸、玻璃间隔用纸等工业配套用纸。

日用消费系列:包括热敏应用类、热转印用纸、标签离型用纸等与日常民生消费紧密相联的材料系列。

其中:热敏材料在银行、超市、酒店、餐饮、快递的票据和标签业务中被广泛应用。公司的热敏收银纸在国内市场占有率25%。

热转印用纸系列主要包括用于纺织品转印的转移印花材料、用于建材领域的热转移材料以及越来越 被年轻消费群体喜爱的数码喷绘类转印材料和水转印材料。公司国内热转印市场占有率超过30%。

标签离型用纸系列主要包括格拉辛离型纸和高湿强标签纸,运用于日化不干胶、物流不干胶和啤酒标签等与日常生活密切相关的标签领域。

目前公司在全国格拉辛市场的市场占比超 20%,产能达到 15 万吨。

高湿强标签纸主要应用于如瓶装啤酒、冰激凌等需要在低温潮湿环境中储存的产品贴标,以及需要进行冷链运输的可识别的标签类产品。公司为国内瓶装啤酒标签的主要原纸供应商。

公司合营企业夏王纸业为全球装饰原纸行业公认的高端领导品牌,产品包括素色底材和印刷底材,市场占有率超 20%。

技术研发情况:

1.报告期内,公司及其子公司共 申报了 45 项专利,其中 20 项为发明专利,25 项为实用新型专利,并已获得 30 项专利证书。

2.公司研发的低紧度免碳化电解电容器纸、高光泽烟用接装纸原纸、高强度医用皱纹纸、高性能脱模纸等 2022 年年度报告 13 / 283 4个新产品成功通过了省级新产品鉴定。

3.公司参与的冷轧金属板衬纸国家标准也已正式发布。

4.公司参与了“超级压光纸”和“电解电容器纸”国家标准以及“格拉辛纸” 国家标准的修订,其 中“超级压光纸”和“电解电容器纸”国家标准已正式发布

2022年公司费用化研发投入 10,401.68 万元,自主创新能力不断提高。

成本端情况:

2022年成本进一步上升,主要是由于年内纸浆价格持续高位。

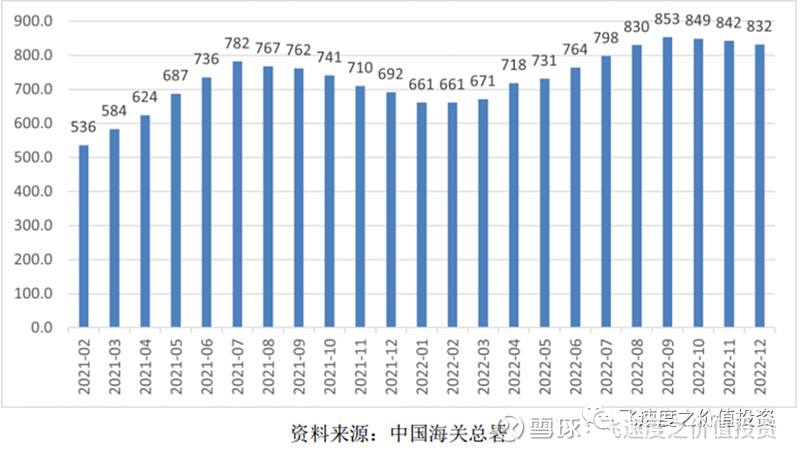

根据国家海关数据,2022 年,进口木浆平均价格达到 766 美元/吨,与 2021 年全年相比上涨 13%。

木浆价格的上涨,对于各品种的影响:

2022年直接成本相比上涨了1000多元/顿。

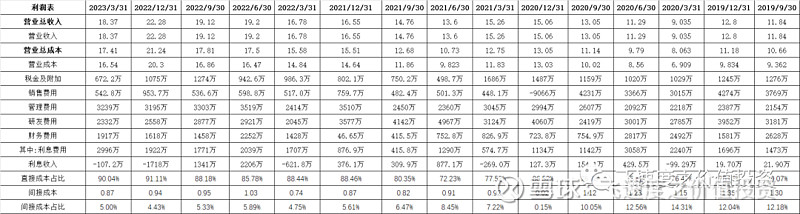

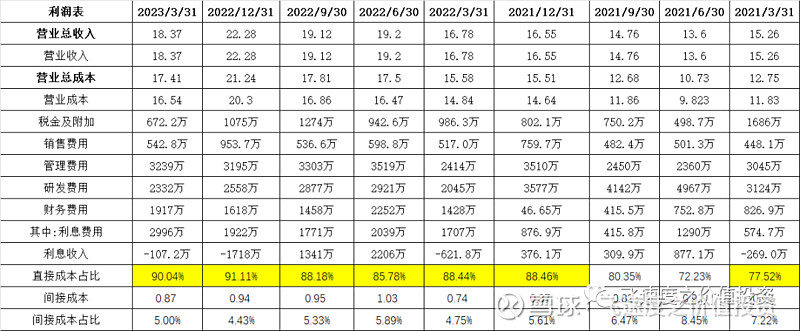

2023年一季度披露的数据,直接成本占比90.04%,成本端承压,继续高位运行,挤占了利润空间。

成本端在木浆持续降价,截止2023年3月31日,阔叶浆内盘4895元/吨(较年初下跌1514元吨),针叶浆内盘6264元/吨(较年初下跌1124元/吨)。叠加国外木浆产能的释放,4月份部分大厂净价报价已经跌至600美元以下。

销售端情况:

4月3日,仙鹤股份发布热转印纸提价函,自2023年4月15日发货起,喷绘热转印原纸全系产品在现价格基础上,统一上调500元/吨。

2023年以来,2月和3月热转印纸分别发出1000元涨价函,格拉辛纸2月宣布提价300元。

2023年的消费景气度会进一步复苏。

成本端的持续下降和消费端复苏,二季度的业绩会有明显改善。

估值情况:

按照周期股给予估值:

按席勒市盈率估值法

席勒市盈率计算公式

当年合理估值 = 近10年年均净利润×无风险收益率的倒数

预计合理估值为:111亿

考虑到公司为行业龙头,给到20%~30%的溢价,合计:133亿~144亿之间。

公司目前市值171亿,考虑到空间和安全性,暂不考虑介入。