证券日报近期发表了一篇文章:《人们对“中特估”有三个误解》

本人将这三个“误解”和军工产业结合来谈下个人意见;

$中简科技(SZ300777)$ $中航高科(SH600862)$ $中航沈飞(SH600760)$

第一种误解是,搞“中特估”,就是把大型国有控股上市公司的估值拉起来。

解析:“中特估”不是专指“中字头”公司估值,而是涵盖所有上市公司,既包括国有控股公司,也包括民营资本控股公司等。

【军工也属中特估,其国资背景及安全属性必须是中特估的优先指标!】

国防军工板块估值处于10年来低位,有望成为“中特估”下一波行情潜在品种。

目前行业的赛道拥挤度已快速下降,全行业主动基金两年来首次低配;

而板块整体估值已下降至过去年5年30%分位点,

其中核心股票池中近50%个股低于该分位线,性价比已凸显。

增速收敛、产业链各环节分化为板块前期较弱的原因,并加重了资金面的博弈。

随着武器装备的迭代更新、自主可控的加速推进、

以及供应链机制的变化,新领域有望带来新的投资机遇,

同时中下游企业预计将凭借更强定价能力得到持续关注。

--中信证券6月1日:《军工板块估值已至历史低位》

第二种误解是,“中特估”缺乏理论基础和市场基础。

意思就说:没有必要讲中国特色,跟着西方(美国华尔街)资本市场走就行了

解析:

中国已是世界第二大经济体,本土上市公司中有一批具有国际竞争力的企业,还有大量属于国内产业龙头的企业。我们不能因此而放弃构建独立的估值体系。

军工

军工上市公司长期的不利因素就是保密条款,导致业务和财务不明确,甚至政企不分...

但随着我们国家摆脱“韬光养晦”束缚,与漂亮国公开角力,

越来越多的军工产品和企业展现出来,近年来相信大家都见识了各种先进武器和配备。

随着军民融合及国企改革落地,相信会有一大批军工牛企走上舞台,提升军工板块估值,激发资本市场活力!

(秦外长最近的一段录音:...M国唯一能阻止中国的只有战争...)

中M博弈已到深水区,抬海局势暗流涌动,没有强大军工作为支撑,就不可能有安全!

第三种误解是,“中特估”只强调中国市场和中国企业的独有优势,不考虑或者少考虑中国企业在全球市场的定位,很可能与全球估值体系相悖。

解析:事实上,在中国本土运营的企业,不管它现在和未来要不要向全球市场拓展,其市场估值都应该放在全球视野下考虑。一个质地优良的公司,不管它在哪里经营,只要实体过硬、市场过硬、品牌过硬,都可以实现全球性投资配置,而不是相反。我们倡导的“中特估”,不是为了强调中国市场的特殊性,而是将中国市场特殊性与全球市场的共性统一考虑。

军工:

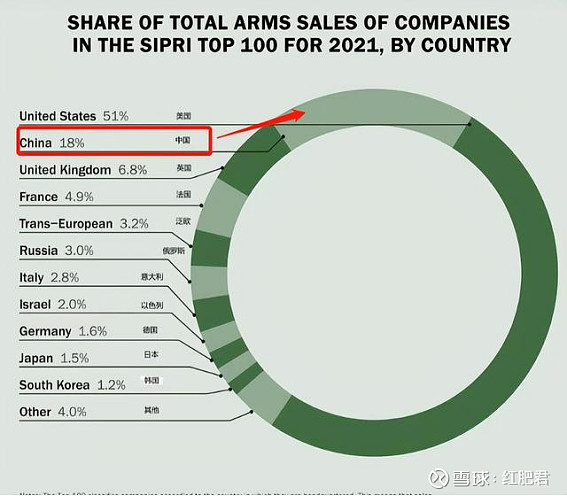

2022年底,瑞典斯德哥尔摩国际和平研究所发布了一份军售榜名单,

去年全球军火销售总额达到了5920亿美元。榜单显示,美国仍然保持着第一,美国对外军售额两千多亿美元,占全球军火销售额的51%,美国的波音、通用动力等著名军火商赚得盆满钵满。

中国以1090亿美元军售额排名第二,占比18%,有8家中国军工企业上榜;

由于俄乌冲突,世界主要军火大国,长期保持第二名的俄罗斯的军售额度并不高,其军售额只有178亿美元,占比3.0%,世界排名第六,而日本对外军售额达到90亿美元,排名第十,韩国军售额72亿美元,排名第十一位。

中国军售份额有着明显提升,中国军工的产品力得到极大认可,未来还有很大的上升空间;

综上:中国军工内需确定,外贸可期!

中国军队换装升级加速度,高性价比全领域军工产品将在全球大放异彩!

随着世界多极化趋势的形成,各国都在重构安全体系;

世界并不安全,应战敢战善战-方能止战;

军工板块也即将迎来估值修复,军工中特估值得期待!