近期,舆论有一次发酵了谷歌的Gemini多模态大模型,虽然在一系列发酵过后,最终舆论普遍认为Gemini夸大了性能。但归根结底,多模态是未来大模型持续演进的必然方向。

需要提示的是,本次在直播中“出战”的仅仅是Gemini pro,而非谷歌性能最强的Gemini Ultra。

根据新智元总结的论文数据,在广泛使用的学术基准测试中,Gemini Ultra基本上完成了对于GPT-4的全方位超越。

我们再次重申,多模态必将是未来大模型的演进路线,同时谷歌也将会再次走到AI的最前沿与微软分庭抗礼。而谷歌做为全球最大的搜索引擎,其全面接入AI将带来巨大的市场与投资机会,而易点天下业务深度绑定谷歌,本文在此基础上进行分析。

1. 谷歌的成长性。

2. 易点天下的业务与成长空间。

3. 估值和弹性。

4. 总结

一. 谷歌的成长性:

i. 浏览器的使用数据。

以市场调研机构Statcounter 公布的最新数据,2023年10月和11月,世界搜索引擎市场份额如下所示。

这样的巨大数据差,即使在bing接入gpt之后也没有被撼动,可以说在搜索引擎上谷歌是真正的巨无霸。

ii. 浏览器的使用数据。

以市场调研机构Statcounter 最新公布的数据,2023年11月全球桌面浏览器市场份额排名前三名分别是谷歌Chrome(62.06%,谷歌生态)、苹果 Safari(13.3%,苹果生态)和 Edge 浏览器(5.5%,微软生态)。

浏览器的生态往往与搜索引擎绑定,这样的数据也不惊奇。

iii. 谷歌的收入占比。

广告传媒一直是谷歌的核心业务,以美国前6大互联网公司2023年第一财季的广告营收对比为例,谷歌(Alphabet)以其545亿美元的市场份额一骑绝尘。

占其整体收入百分比的78.1%,这是尤其生态带来的独一性,而第二顺位的facebook与谷歌市场相差近150亿。

iv. AI带来的改变。

AI对于广告传媒行业,不仅带来了制作全面的降本增效,更是在平台端应用到动态投放,在用户端应用到了生成式推荐等。

对整个广告传媒领域将迎来巨大的提升。

因此,我们可以预测,未来全面拥抱AI的时代,将为互联网公司在广告传媒领域增加巨大的效益。

而谷歌尤其生态的独特性,近乎垄断的浏览器地位,将全面享受时代的红利。

目前,谷歌主要欠缺的是在AI和大模型方向的能力,一但跟进突破,将对其整体业务实现质的变化。

因此,将对业务绑定谷歌广告传媒领域的公司产生巨大的影响,我们在此重点推荐易点天下。

二. 易点天下的业务和成长空间:

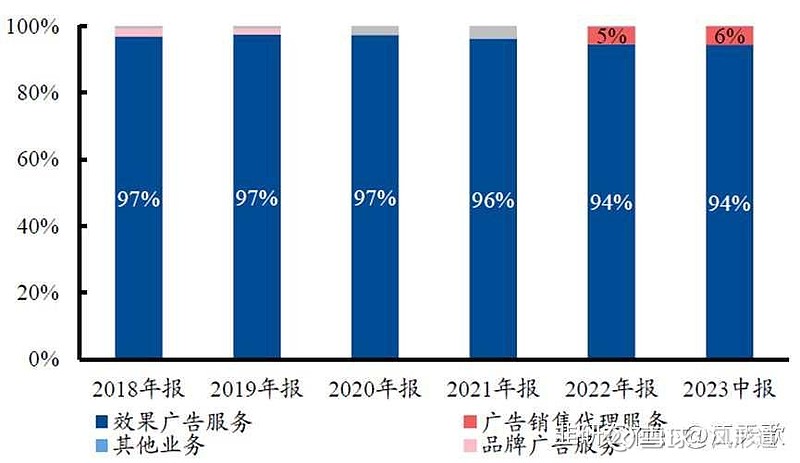

i. 业务构成。

易点天下的主营业务可以划分为如下几分支:

在整体业务方面,公司的核心业务主要用于效果广告,头部媒体账户管理服务增速最快,平均年增速超30%。

ii. 谷歌业务。

在谷歌方向,公司与谷歌达成直接合作关系,拥有Google一级代理商资质。

在头部媒介侧,Google 是公司流量的主要来源,2019-2021 年公司向Google 直接采购的头部媒体流量占各期总流量采购金额的比例分别达54.77%、55.42%和64.38%。2021年易点天下在Google上投放的实际返点率为5.33%,这个数字在2023年大约为7%左右。

从流量采购对应的合同签订频率、终端媒体采购金额及占比来看,Google也是最大来源,2019-2021年公司在Google终端的采购金额持续大幅提升,占比从55.43%上升至66.32%。

当然,从公司主营业务效果广告的收入结构来看,头部媒体渠道的投放仍是公司主要的收入来源,2021年头部媒体投放贡献了效果广告收入的83.98%,而从头部媒体的广告业务来看,公司主要合作对象的广告业务也具有稳定性。

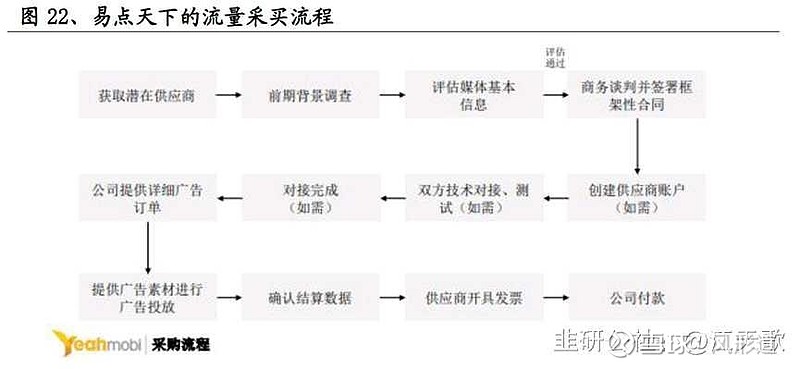

整个流量合作流程可以拆分为如下所示环节。

可以说,谷歌后续真的在大模型接入实现突破,易点天下必然是第一受益方,无论是定点投入还是与谷歌高度生态合作的降本增效,都将为易点天下带来巨大的效益。

iii. Kreado AI赋新能。

一方面,公司自主研发了TopMedia CMP系统、Yeah-CMP 系统、YeahTargeter系统等智能化业务平台,以更好地适应复杂的互联网广告营销场景。

另一方面,公司积极拥抱AIGC,于2023年7月12日,推出首个AIGC数字营销创作平台KreadoAI。

截至2023 年三季度末,KreadoAI已覆盖全球67个国家,注册用户数突破60 万人,单月用户访问量超过百万人次。在AI助力下,公司2023年Q2、Q3的毛利率、营业净利率均较2023年Q1均有显著提升。

现在kreadoAI正式更新了AI视频创作,目前社区反响很不错,虽然距Pika的文字+图片生成还有一定差距,但其独立AI视频创作在A股当下尚具稀缺性

三. 估值和弹性:

在估值方面我们首先参考券商在当下模型给出的数据:

l 兴业证券2023-11-20深度研报:

22~25营收:23/28/31/33亿元。

22~25毛利率:20.4%/23.2%/23.6%/24.1%

22~24净利润:2.62/2.76/3.55/4.51亿元。

l 广发证券2023-12-08深度研报:

22~25营收:23/28/34/40亿元。

22~24净利润:2.62/2.41/3.01/4.23亿元。

默认在券商模型基础下,取平均值,25年营业收入预期为37亿元。净利润估计为4.4亿左右。

弹性估值主要给予谷歌和KreadoAI,其他暂不予估计:

l 谷歌:25年谷歌方面营收计算为22亿,考虑降本增效等对返点率等因素的提升,认为在该方面毛利率提升约在10%,对应2亿弹性利润。

l KreadoAI:目前采取包月计费模式,kreadoAI的活跃用户目前约为10w左右占总体注册用户的一半,付费用户占活跃用户的1/3,估计为4w人左右。

l 我们假设认可AI视频制作和虚拟数字人的前景,未来在该领域,kreadaoAI可以取得一定的地位,25年付费用户估计为20w人,可以计算出弹性利润约为2个亿。

l 总体的弹性利润估计为4个亿左右。

我们取25年30pe的估值,合理估值为:132亿~252亿。

四. 总结:

总结一下易点天下:

l 深度绑定谷歌生态。谷歌的弹性空间主要存在于广告业务的降本增效,这正是易点天下与谷歌深度绑定的地方,类似于上半年蓝色光标绑定Facebook的大涨。

l 积极拥抱AI时代,本身主业也高度适配于AI的降本增效。

l 积极投入新领域研发,无论是AI数字人还是AI视频,助力增长曲线。

l KreadoAI带来全新的估值想象力。

l 短期个人的看法是弹性估值在2倍左右的空间。(ps. 不构成投资意见)

———风险提示———

本文仅为投资逻辑参考,

不构成直接投资意见!

有兴趣研究提出问题的可以在评论区发问!