一、公司简况

公司是专业从事自动化成套设备的研发、设计、生产与销售以及自动化整体解决方案的供应商,主要为薄膜电容器、锂电池、光伏电池/组件等节能环保及新能源产品的生产制造厂商提供设备及解决方案。目前,公司已经成为全球锂电池生产装备的龙头企业,也是国际领先的电容器、光伏、3C 智能装备制造商。公司成立于2002 年,创始人王燕清深耕薄膜电容器行业十数载,领导公司从薄膜电容器设备的研发和生产起步,依靠核心技术优势与关键工艺上的技术同源性,成功将主营业务延伸到了锂电池设备制造领域,成功开发了卷绕机、极片分切机、电极叠片机等设备。同时,公司还凭借长期积累形成的自动化工程研发设计能力,抓住2010 年前后光伏产业大幅扩张的机遇,切入光伏自动化生产配套装备领域。

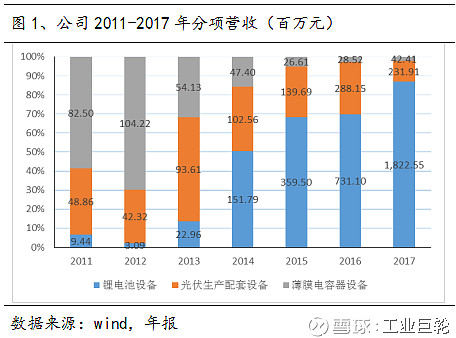

凭借优异的技术和对行业趋势的精准把握,公司主营业务收入快速增长,2011 年至2017年主营收入CAGR 达57.4%。其中,锂电设备营收占比由2012 年的2.01%上升至83.7%,并在2014 年超过光伏配套设备,成为主营业务收入贡献最多的业务。

在锂电设备业务快速增长的背后,是公司依靠核心技术积累的大量优质客户。就内资客户来看,锂动力电池市场龙头CATL、比亚迪均为公司下游。在外资客户方面,公司对LG、松下等国际知名动力锂电池龙头厂商亦有布局。鉴于LG、松下、比亚迪、CATL 等厂商为特斯拉、宝马、上汽、北汽等国内外一线车企的动力电池供应商,公司在高端锂电设备的龙头地位凸显。

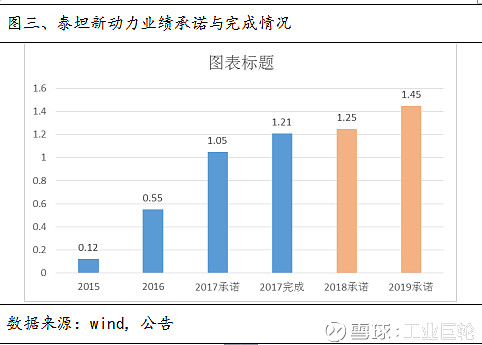

为强化公司在锂电设备领域的龙头地位,延伸锂电设备产业链,进一步打开设备市场空间,公司于2017 年7 月通过发行股份及支付现金相结合的方式购买泰坦新动力100%股权,交易作价为13.5 亿元;其中,以现金方式支付交易对价60,750 万元;以发行股份的方式支付交易对价74,250 万元。同时,公司向4 名特定投资者非公开发行股份募集配套资金6.21 亿元。上述并购方案已于2017 年7 月29 日获证监会审核通过,并于2017 年三季度进行并表。

泰坦新动力主营锂电设备产业链后端的化成、分容、测试设备,其主要客户包括比亚迪、双登集团、珠海银隆、宁德时代、骆驼集团和中航锂电等众多行业知名的大型锂电池制造厂商。收购泰坦新动力,可使公司由锂电设备产业链的中段设备快速向后端设备延伸;同时,公司还可与其共享优质客户资源,形成产品和市场的巨大协同。

泰坦新动力2017-2019 年分别承诺净利润1.05 亿、1.25 亿和1.45 亿元,将大大增厚公司业绩。

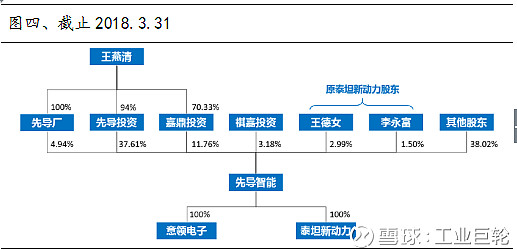

公司股权结构相对集中,实际控制人王燕清先生通过先导投资、嘉鼎投资、先导厂合计间接持有先导智能48.56%的股权,其中,嘉鼎投资系王燕清控股的员工持股公司。同时,公司股权结构稳定,除收购泰坦新动力引进的新股东外,公司前十大股东并无变化。集中且稳定的股权结构有利于公司高效决策、稳健经营。

二、锂电设备

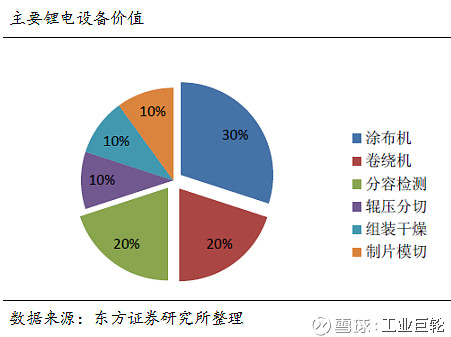

锂电设备与锂电池工艺流程息息相关,专业性极高。而锂电池的生产工艺流程较长,大致可分为极片制作(前端)、电芯制作(中端)和电池组装(后端)三个阶段,三阶段对应的锂电设备价值量占比分别在40%、30%、30%左右。

当前我国锂电池专用设备制造行业正处于快速成长期,国内从事相关设备制造的企业较多。行业内企业大多规模较小,主要从事生产线上的某一工序设备的制造,规模较大的企业目前也主要专注于锂电生产线上部分设备的生产和销售。由于生产的锂电设备种类不尽相同,侧重点不一样,企业之间仅仅在所生产的交叉设备上存在竞争,这就导致行业整体集中度较低。

我们知道锂电子产业链,不论是整车制造厂、中游动力电池厂商、隔膜、电解液和正极材料等都进入到了一种市场出清的阶段,一部门拥有规模优势、融资实力优秀的企业通过充分的市场竞争逐渐淘汰产能低下、技术实力较低、财务融资较弱的企业,而优秀企业市场份额逐渐增大,盈利增长来源于两部分行业增长和份额增长。

行业需求分析:

1、增量需求

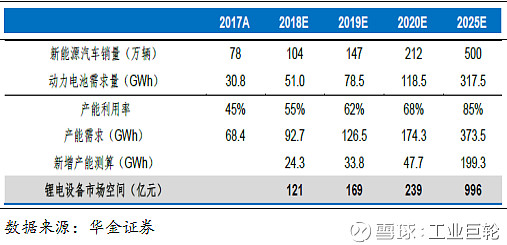

就动力电池的需求端,在补贴、积分、牌照等政策的驱动下,新能源汽车产销量自2012 年起基本维持40%以上的年增长率,其中2014、2015 年产销量增长率超过300%。根据中汽协数据,2017 年我国新能源汽车产、销量分别达到79.4、77.7 万辆,同比增长53.6%、53.3%,远超市场在2017 年初预期的产销70 万辆。

放眼新能源汽车市场的未来,国内新能源汽车补贴金额退坡、补贴门槛不断抬高已成为行业常态,并以此推动产业结构不断优化升级。从补贴政策调整方向来看,渗透率已接近饱和的客车补贴退坡幅度较大,2017 年纯电动客车退坡幅度超过40%;而消费属性好、市场空间更大的乘用车补贴退坡幅度相对较低,2017 年纯电动乘用车退坡幅度约为20%。就最新发布的2018 年补贴政策来看,补贴幅度较上年又下降了30%以上;同时,至2020 年补贴将取消。但补贴的下降没有影响到消费属性良好的乘用车销量,2016、2017 年乘用车销量增幅分别达到50%、83%,销量占比也从2015 年的57%提升到2017 年的75%。所以说补贴退坡对于乘用车销量增长的影响在下降,新能源车市正在从政策型市场向消费型市场转变。

中长期来看,结合2016 年12 月国务院印发的《“十三五”战略性新兴产业发展规划》——到2020 年,实现当年新能源汽车产销200 万辆以上,产值规模达到10 万亿元以上——我们预计2020 年新能源汽车产销量或达210 万辆,其中乘用车、客车和专用车分别为160 万辆、22 万辆和30 万辆。若平均电池容量分别为50KWh、100KWh、55KWh,假设届时动力电池行业产能利用率为68%,预计到2020 年,我国动力电池产能将会达到175GWh 左右,至2025 年将达约370GWh。而由于1GWh 产能的设备投资额平均达5亿元(华金证券统计,海通证券统计1Gwh设备投资额3亿元),可以初步测算,至2020 年锂电设备市场空间将超过200 亿元。

2、更新换代需求

在电池技术路线快速从磷酸铁锂发展到三元、三元电池不断向高镍化发展的过程中,锂电设备更新换代的需求也不断上升。锂电设备为非标产品,主要依据下游电池厂商的工艺需求而定制。因此,在电池能量密度的提升主要依赖企业制作工艺改进的情况下,随着工艺的改良,锂电设备也需要做出相应的调整改进。锂电设备改良的成本并不低,由NCM523 设备升级至NCM622 设备,相关费用可以达到原售价的50%。由此可见,在电池产品迭代周期短(一般为2-3 年)的背景下,锂电设备更新市场也十分广阔。

先导智能产品:

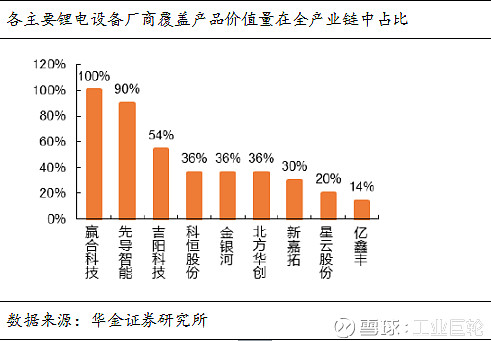

就先导智能来看,为延长产业链,公司在内生研发与外延并购两方面均有布局。目前,公司技术成熟的优势设备已覆盖产业链中端的卷绕机(价值量在中端设备中占比70%)(约占整个锂电设备21%)、电极叠片机、注液机与产业链前端的极片分切机。在内生研发方面,公司主力布局产业链前端的搅拌机、涂布机,其中涂布机价值量在前端设备中占比75%。目前,该两类设备已在调试阶段,预计2018 年上半年出厂。而在外延并购方面,公司并购了主营产业链后端化成、分容检测的知名设备供应商泰坦新动力,快速切入了锂电设备后端,形成了全产业链覆盖。就设备价值量来说,目前公司已成熟的中、后端设备产品价值量已超过占全产业链价值量的50%;若研发的前端设备成功出厂,价值量占比则可达到90%,在行业内排名靠前。

发展趋势:为降低锂电池生产线的调试成本、提高锂电池生产的自动化水平,不同设备之间的融合势在必行。现有锂电设备行业领先厂家首先解决关键生产设备,同时提出“生产线交钥匙工程”概念,将整条生产线设备的研发和生产作为下一阶段的发展目标。同时,未来随着下游锂电池企业的快速投产和行业整合,锂电设备行业将面临洗牌。可以预期,战略布局全产业链、锁定下游龙头电池制造商的锂电设备供应商将快速崛起,获得更高的市占率与更强的话语权。公司于2018.7.28日公告中标安徽泰能新能源科技有限公司2条锂电池生产线,合同金额5.36亿元,占公司2017年营业收入的24.62%,占2017年锂电池设备收入的29.5%。

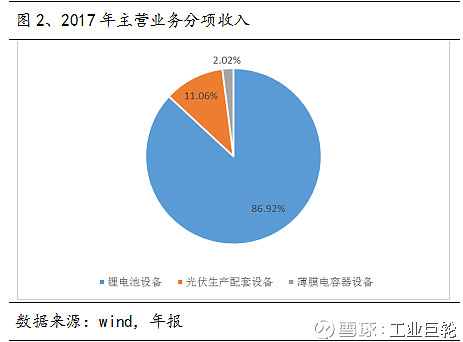

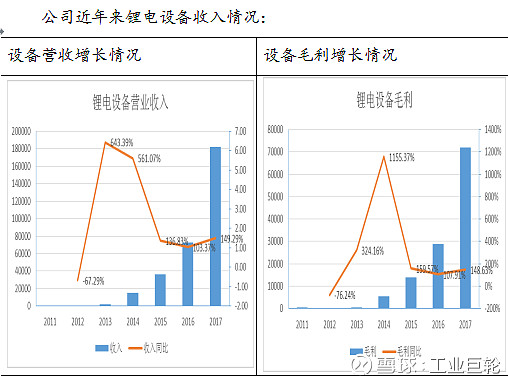

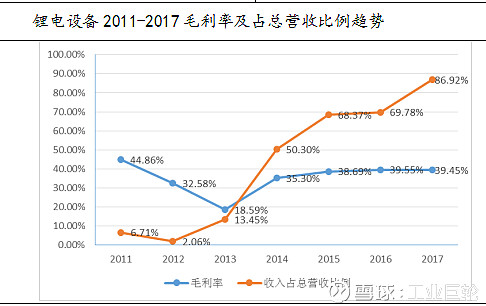

至2013年后,公司锂电设备毛利率显著增长,至2015年毛利率趋于平稳在39%左右。业绩提高自2015年来主要是营业收入的显著增加,15至17年锂电设备复合增长率达125%,毛利复合增长率为127%。而公司锂电设备占总营业收入的比例从2011年6.71%提高到2017年86.92%,可以说公司的主要业绩贡献来源于锂电设备,主导公司未来业绩增长的驱动力也是锂电设备业务。

18年展望:

在手订单充足饱满约40亿元,由于锂电设备属于非标产品需要定制化研究生产。决定了公司的生产必须采用以销定产的生产管理制度,对于一般订单,公司均采用3331制收款制度。因此公司的预收款可以在一定程度上反映公司在手订单的情况,而从存货的构成中也可以看出公司对已有订单的执行情况。根据2017年年报显示,公司目前预收款是16.7亿元,同比增长117%。存货达到26亿元,同比增长150%。如果按照30%预付条件进行估算,公司目前在手的订单在40亿元以上。订单执行方面,存货中有19亿左右商品发出,约占存货金额74.25%,其余为在产产品。2018年一季报,公司预收款为16.3亿,同比增长136%,存货为26.39亿,为2018年全年业绩高增长奠定了基础。

公司产能扩产情况:

2017年3月发布公告投资3亿元在无锡高新区投资建设动力锂电池设备生产基地建设项目(一期),建设期1年,在2018年二季度完全释放产能,完全投产后将新增15-20亿产能。2017年锂电设备销售18.2亿元。

近期重要合同:

1、2017年4月,珠海格力智能装备有限公司因向公司采购生产设备及配套系统而与公司签订2份交易合同,合同含税总金额为11.084亿元,构成公司日常经营重大合同,后修改为9亿元。(已完成)

2、公司于2018.7.28日公告中标安徽泰能新能源科技有限公司2条锂电池生产线,合同金额5.36亿元,占公司2017年营业收入的24.62%,占2017年锂电池设备收入的29.5%。

公司技术实力:

中国现状:

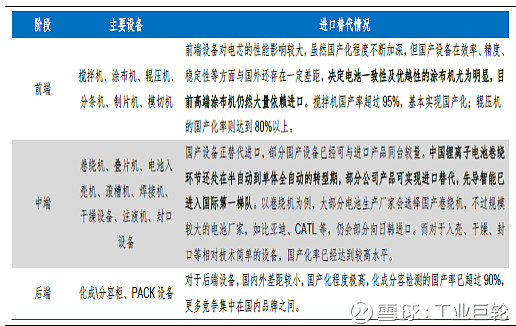

在锂电设备行业,日韩企业由于起步较早,积累了一定的技术优势。和国产设备相比,进口设备普遍产品精细、自动化程度高。但在经历了三个阶段的高速发展之后,我国设备的研发和生产水平已经明显缩小了与进口设备的差距。锂电设备属于非标设备,设备一般与客户的具体需求相匹配,国内厂商能够充分满足客户的生产工艺需求,在设备售后服务方面也能更快地响应。由于产品质量接近、售价更低、售后服务更完善等优势,锂电设备行业进口替代是大势所趋。目前,

国内锂电池专用设备行业已经形成一定规模,生产企业数目达到数百家,基本涵盖锂电池制造的所有环节,并且在一定程度上实现了进口替代。

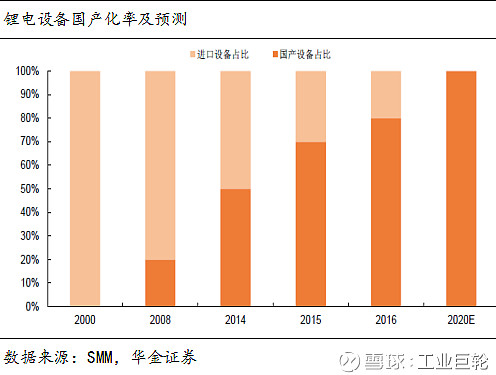

根据SMM 数据,2016 年,我国锂电设备行业国内设备产值占比已经达到80%,但在前中端的一些技术要求、价值量最高的核心设备上(如涂布机、卷绕机),国产化率还是较低,国内锂电池生产企业仍然主要选择进口设备,因此进口替代空间犹在。

而公司作为国内锂电设备龙头,一直是行业内进口替代的先锋。就卷绕机来看,公司凭借自动张力控制技术、卷绕控制技术、去金属技术、自动纠偏技术等核心技术,不断改良主力产品的性能。目前,公司的卷绕机在性能工艺方面已能和日韩企业并肩,成为国内少数生产高端锂电设备的公司之一。同时,由于公司产品售价为国外品牌同类产品的80%-90%,并在交货周期、售后服务响应速度等方面更有优势,因此产品受到下游国内外客户的广泛欢迎,市场占有率不断提高。

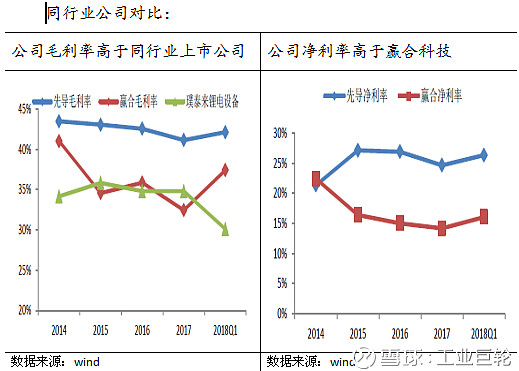

同行业公司相比,公司的毛利率和净利率处于最好水平。

三、风险点

1、应付票据和应付账款较多。

2、应收账款比较多。

3、现金流净流入持续承压。