从年线来看,海螺水泥的股价去年到今年已经横了很久了,作为业界公认的“现金奶牛”,是什么制约了市场对其的认知。今天我们就从10年的长周期视角做一个分析。

一、经营趋势分析

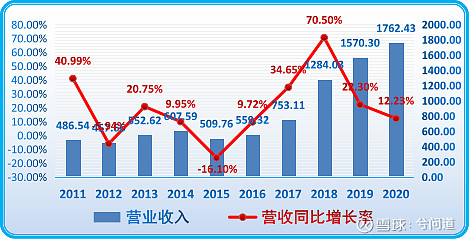

从10年的长周期视角观察,海螺水泥营收、净利润总体趋势向上,但增速不太稳定,目前处于从2018年高点回落的下行阶段,且净利润增速明显低于营收增速。

深入分析一下不难发现,主要是因为近2年营业成本增速明显高于营收,这种趋势的变化反映出市场竞争压力较大,成本端的控制越来越难,需要持续关注。

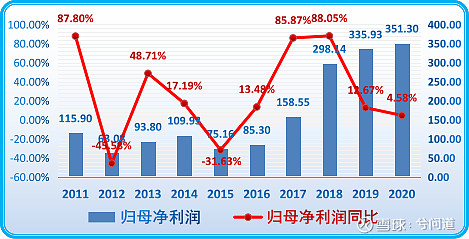

不仅如此,净利润的低增速依旧没有反映出全部问题,这里需要关注一下扣非净利润。

从上图可以看出,海螺水泥前几年的扣非净利润增速与净利润增速基本上是同步,一些年份还更高一些,但是2019/2020年已经连续两年明显低于净利润增速,2020年的增速只有1.38%,可以说是非常低了,也难怪海螺2020年的年K线长成了一条长上下影线的十字星(绿色的)。

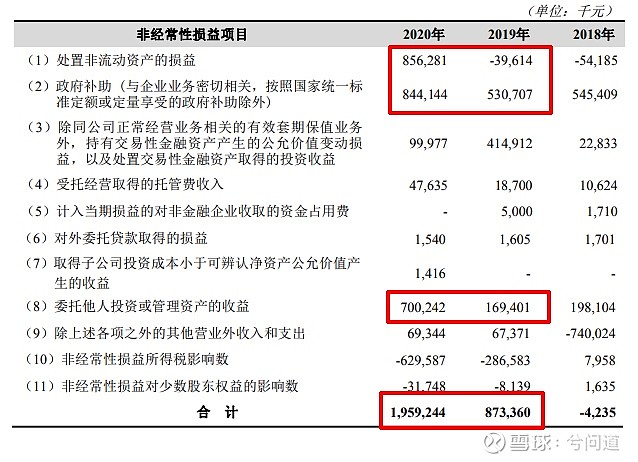

非经常性损益中数额比较大的项目主要有:处置非流动资产、政府补助、委托投资等,从总额上看,2020年、2019年这两年的非经常性收益非常大,对净利润的影响也很明显,但这些因素大多不能持续,所以海螺未来的净利润增长承压比表面上更大。

二、盈利能力分析

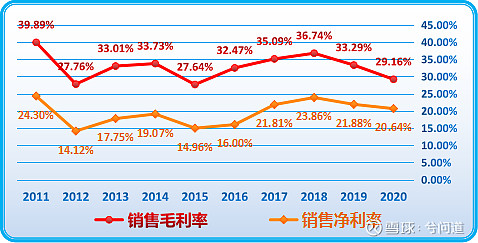

首先看毛利率和净利率。

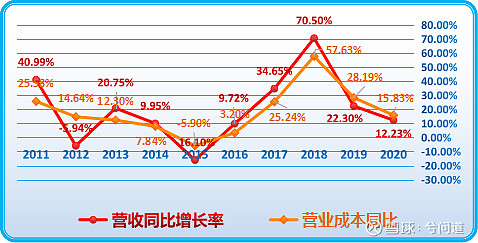

总体上看,海螺水泥的毛利率数值不算太高,但净利率还是很不错的。但是,毛利率和净利率近2年都出现了下行趋势,毛利率已经接近历史低点。这进一步印证前面说的成本压力问题。

当然,从三项费用率的情况来看,海螺在营运管理效能方面提升还是非常明显,三费持续降低,特别是销售费用和管理费用,2020年均为负增长,在研发费用同比增长245%的情况下保持了三费的下降,所以也使得净利率的下行趋势比毛利率缓和的多。

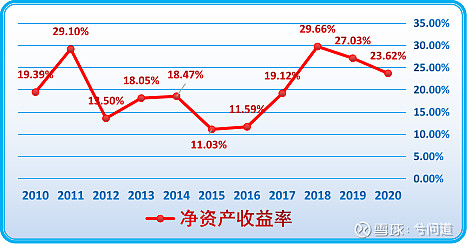

接着,我们看一看股神巴菲特最关注的指标:净资产收益率(ROE)。

我们都知道,投资者的长期收益会无线趋近于ROE。

海螺水泥的roe总体上比较高,但波动比较大,10年均值为20%,5年均值22.2%。近2年roe从高位回落,目前已经接近5年均值。

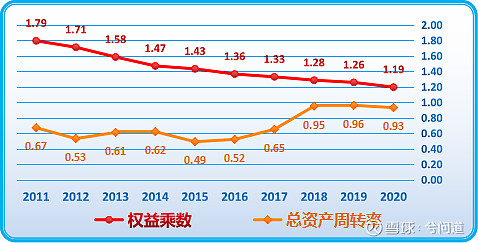

根据杜邦公式:ROE=净利率*权益乘数*总资产周转率

总资产周转率相对稳定,但权益乘数和净利率都在持续下降。从海螺水泥相对成熟的经营阶段和资产结构来看,未来的资产周转率总体趋于稳定,财务杠杆或将继续降低,净利率能够企稳是影响roe至关重要的因素。当然,只要能够维持roe在当前水平(或再略降一些),都还是非常不错的数值了。

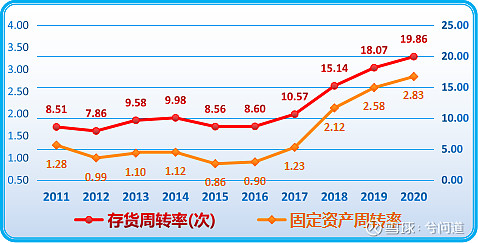

我们再来看看,另外两个反应运营效率的指标。

结合上边的总资产周转率,我们可以发现,海螺水泥的经营效率总体上是不断上升的,总资产周转率目前在高位趋稳,固定资产周转率和存货周转率还在持续攀升。由此可见,海螺水泥的存货积压风险比较小。

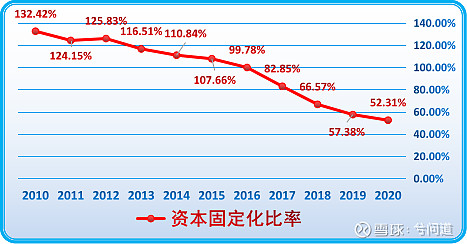

另外,海螺水泥是偏总资产的行业,固定资产的运营效率对企业至关重要。如果再结合资本固定化比率不断下行的表现,可以得出海螺水泥资本开支用于固化资产的占比不断降低,而现有固定资产的业绩效能不断提升,企业进入了非常理想的发展阶段。

三、资产结构分析

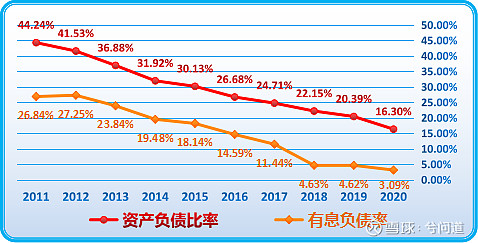

先看最重要的资产负债率。

海螺水泥的资产负债率持续下降,目前数值仅有16.3%,而有息负债率更是只有3.09%,负债非常低,基本是靠自有资本开展经营的。

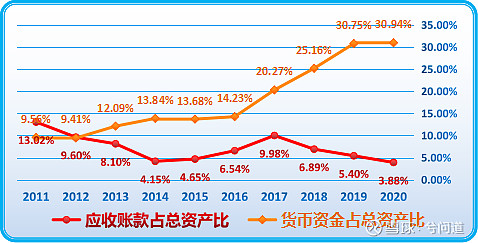

不仅如此,海螺水泥的应收账款占比也很低,而货币资金占比却非常高,妥妥的不差钱。

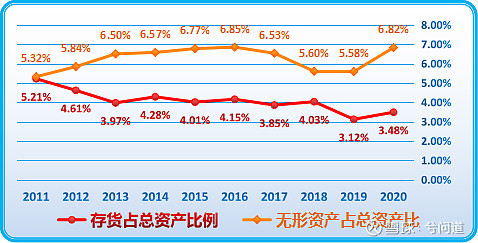

存货和无形资产占比也不算很高。存货周转率与存货的同步上升,反映出经营扩张的势头。而无形资产又主要是土地使用权、矿山开采权、粘土取土权等水泥行业的核心资产,所以这两方面总体上都是正向反馈。

2020年无形资产的大幅上升主要是新取得矿业权增加所致,总体是偏利好。

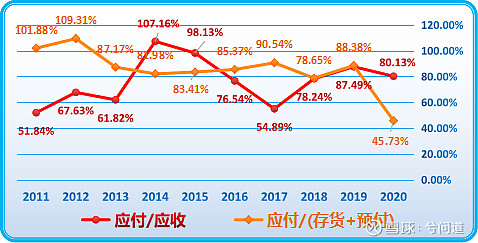

其他诸如:预付款、应付款等占比都不算太高,不再单独展示。这里主要用“应付/应收”:(应付票据+应付账款+预收账款)/(应收票据+应收账款+预付账款)和“应付/(存货+预付)”这个指标来整体衡量。

应付/应收总体较高,10年、5年的均值分别为76.4%、75.5%,说明应付款能够抵消大部分应收款,总体上经营对资金占用不大。

应付/(存货+预付)前期也一直是比较高的,排除2020年的话基本都在80%以上了。说明经营上主要靠赊账购货,对上游的话语权很强,但是2020年下降明显,从数据上看主要是应付款同比下降34%,财报没有对此做出解释,感性上觉得是管理层有意一次性出清应付款。当然,由于应付款占总资产仅2.38%,所以影响并不大。

四、现金流及安全性分析

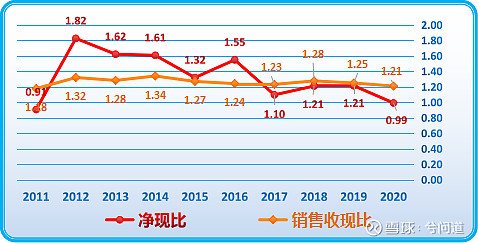

净现比、销售收现比总体比较健康,长期稳定且大于1,近5年的均值分别为1.21和1.24。

2020年净现比下降较为明显,主要是经营现金流同比下降较多,系公司购买商品支付的现金流同比增加所致,这点与应付款降低相吻合,需要进一步关注未来发展情况。

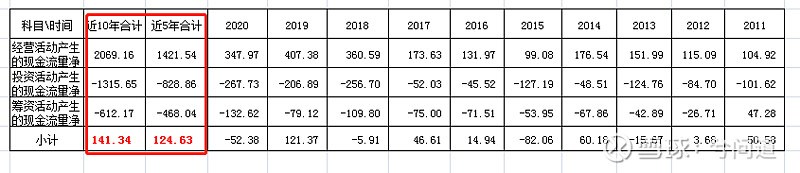

从现金流总体情况看,10年筹资为净流出状态(相当于很少对外筹资,主要是分红和派息支出),说明公司基本不需要举债经营,自身的经营现金流都能有效覆盖投资和分红派息等,现金流非常健康。

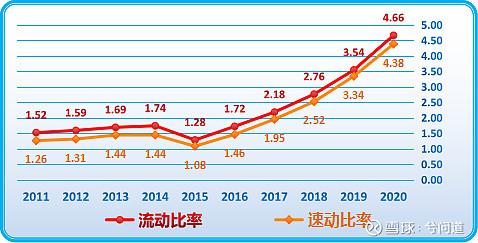

再从偿债能力看,流动比率、速动比率数值都非常高,而且持续攀升,偿债方面毫无压力。甚至当年的经营现金流就可以覆盖当年的负债(下图)。

经营现金礼/负债已经连续3年大于1,非常好的趋势。

五、估值分析

其实我个人更喜欢将这一部分称为测算分析,因为作为一个散户,我自认为无法对企业未来发展进行相对准确的估值,所以更多是用不同数据进行的测算,以便给自己一个相对的量化模型。

1.市盈率、市净率

海螺的市盈率、市净率均处于历史偏低的位置,而且比行业平均水平还要低不少,静态来看明显处于低估阶段。

假设未来3年的年化增长率为5%(这个数值给的比较低),动态PEG的估值为1.55,属于正常偏低。

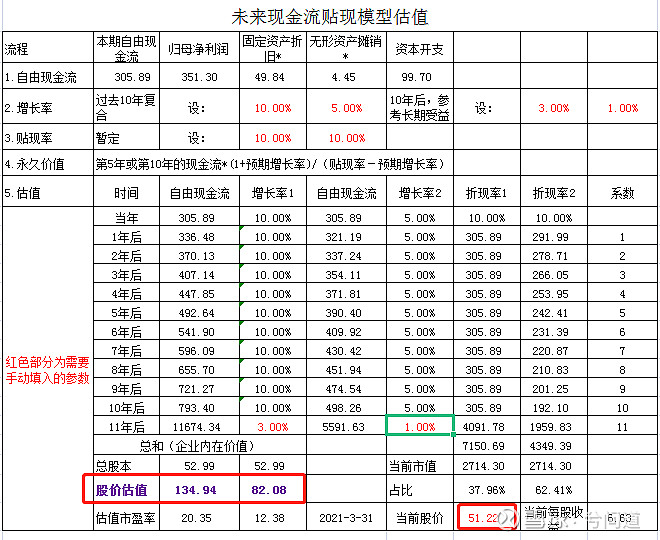

2.未来现金流折现

海螺水泥过去10年的复合增长率在18%左右,近5年还要更高一些达到35%左右,但考虑到水泥是周期性行业,海螺的增速目前处于回落区间,我们不妨把未来的增长率给的低一些。假设未来10年的符合增长率为5%-10%,永续增长率为1%-3%(这个数据应该比较极端了),折现率为10%,以此来测算海螺水泥的估值范围。

海螺水泥的估值范围在80-130元之间,说明只要未来海螺水泥只要还能保持5%以上的年化增速,那么当前的股价就还有较大提升空间。

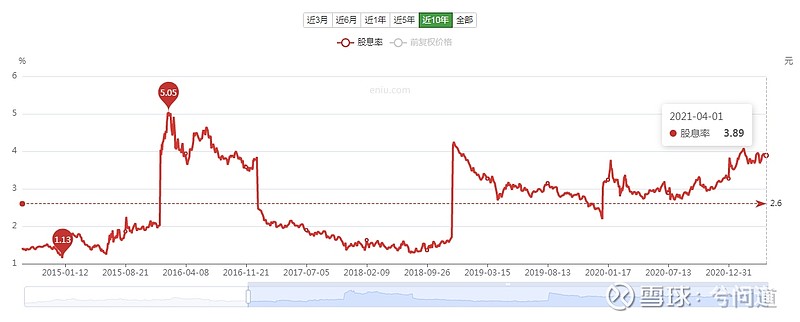

3.股息率

海螺的股息率目前为3.89左右,高于10年期国债利率,从股息率来看,估值偏低。

六、总结

1.海螺水泥的经营进入相对的成熟稳定期,净资产收益率比较高,各种经营的周转率总体趋势稳定向好,运营管理效率不断提升,三项费用持续压减。

2.海螺水泥的资产结构非常优秀,应收款、应付款、无形资产、商誉等占比较低,具有非常高的现金储备和极低的负债率,企业的经营风险较低。

3.企业的现金流状况总体较好,经营现金流能够有效覆盖投资现金流,筹资为净流出状态,净现比、销售收现比稳定大于1。

4.因为是周期性行业,营收和净利润增速波动较大,近两年处在高位回落阶段,特别是2020年增速放缓明显,压制了市场预期。

5.企业估值总体偏低,但考虑周期性行业特点,也不易给予过度的高预期。当然,我们以较极端的数据测算,目前的股价也不算高。

6.考虑2020年主要是受到新冠肺炎疫情和洪涝灾害的双重影响,未来“十四五”规划和“碳中和”的双向发力,基建规模预期稳中有升,碳中和推动水泥行业市场份额向龙头集中,总体上应该还是值得期待的。

风险提示:本文主要用于学习交流,所提到的标的不作推荐,据此买卖,风险自负。