新生说在市值成长规律十年期的研究中,专门写了一篇文章叫《高清多图解码全球视角下的tenbagger》,站在全视角,我们得出这样的结论:医药+消费+科技都是大牛股的密集诞生地,而且医药股是诞生tenbagger最多的摇篮。过去二十年,A股十大牛股还没有出现科技股,本期我们重点来聊一聊出现的医药股和消费股。

我们都知道云南白药和伊利股份最终突破小池遇到风云变化金龙,但两面针、光明乳业和三元股份在上市之初资质丝毫不比前者差,甚至很多方面远远要超过前者,但为什么他们20年后的今天仍然被困于池中呢?

1

医药股和消费股的共性与特性

医药股与消费股的牛股基因有什么不同,之前雪球上一位投资大牛曾经提出这样的观点:

(1)消费品品牌的核心支撑是渠道,产品品质只是基础保证;支撑医药品牌的关键是产品品质,持续专注的研发创新才是医药牛股长牛的根本。

(2)跨界健康消费品需要药企及消费品企业发挥各自优势,克服各自劣势;健康消费品较难成为药企或者消费品公司主营业务。

(3)在选择消费股时更加注意品牌和渠道,医药股则是专注的研发及好的商业模式。

归根结底,一句话总结就是,医药股看研发,消费股看渠道。

但医药天然具有消费品属性,也具有强烈的品牌认同感和渠道依赖性,所以说在某种程度上,医药与消费品具备共通属性。

消费品行业的核心经营资产和核心竞争力表现为三项:品牌、渠道和顾客。这些是需要长期积累的无形资产和竞争优势。与科技品颠覆式的创新相比,数以亿计的消费者需求不会在一夜之间突然消失,消费品企业的优势、品牌的传承与凝聚力也不会在一夜之间发生巨变。这个行业竞争的本质是溢价能力而不是低成本。主要的业绩驱动因素是销售费用而不是资本支出,即使需要资本支出的并购活动,购买的标的也是品牌和渠道这些靠销售费用积累起来的无形资产而不是有形资产。

针对医药企业,品牌、渠道和顾客同样非常重要。不论如何,人们的疾病不会突然全部治愈,对于药物的需求将是持续而稳定增长的。这个行业的竞争本质是持续不断的研发投入、以及药物效果的竞争,同样不是价格的竞争。低成本竞争对医药和消费品行业同样会产生巨大的伤害,例如各种假药和有毒有害食品、饮料。

整体来看,消费品企业的核心竞争力在于品牌、渠道及持续不断的销售费用投入,医药行业与此类似,医药企业的基石是其品牌拳头产品、持续不断的研发投入费用以及医院、OTC等渠道。

2

两类医药股:产业经营和资本经营

在20年期的十大牛股中,有两家医药上市公司,一家是大家耳熟能详的云南白药,另一家是知名度没有那么高的海虹控股。这两家医药上市公司成为大牛股的原因完全不同,前者几乎完全依靠产业经营,后者几乎完全依靠资本经营。我们不能评判两者孰优孰劣,就好比攀登珠穆朗玛峰一样,不管是从南坡还是北坡爬上去的,结果都是一样。我们在这里力图用客观的视角,把他们做一个对比阐述。

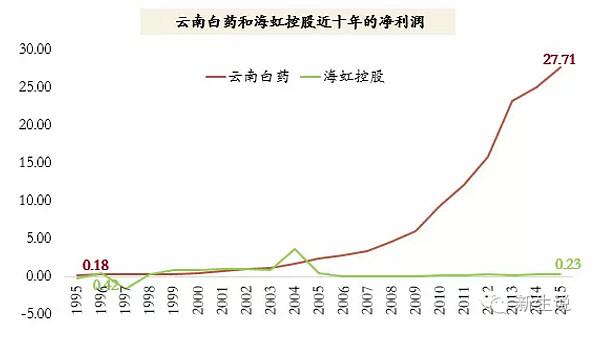

过去二十年期间,云南白药的净利润从0.24亿元增长至27.71亿元,十年增长115倍,年复合增长率达到27%;而海虹控股净利润从0.42亿元下滑至0.23亿元,十年下滑45.24%,年复合增长率为-2.90%,更令人惊奇的是,十年期间利润基本上维持在几千万的水平,仅有2004年达到过3.58亿元。

图1:云南白药和海虹控股近十年的净利润增长

▎1、专注于产业经营的白马股——云南白药

云南白药这家公司在中国的知名度就好比可口可乐、麦当劳在全世界的知名度一样,大家都耳熟能详,也是国内价值投资者言必称之的。

因为是白马股,市面上关于云南白药的研究和分析已经非常多,我们这里就不班门弄斧。有一点我们觉得挺有意思,任何大牛股都是时代和民族的产物,我们之前研究《高清多图解码全球视角下的tenbagger》,发现A股、港股、美股和日股不同市场大牛股都或多或少带有自己的特色。比如A股中的医药股,像云南白药、同仁堂和片仔癀等中药股的表现能够一枝独秀。

上面我们提到医药天然具有消费品属性,在某种程度上,医药与消费品具备共通属性,而中药相比较西药而言,与消费品的属性又天然更近一些。而云南白药就充分利用好了中药这一特性,把产品延伸到医药之外的领域。

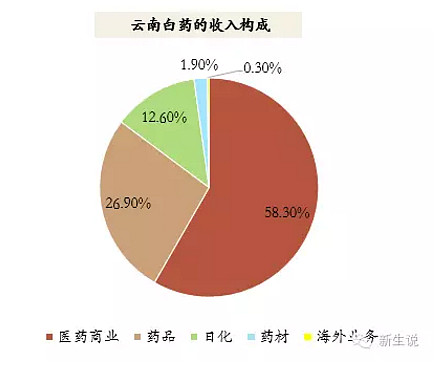

图2:2013年云南白药的收入构成

具体来看,云南白药通过积极的品类扩张不断创造新的细分市场,使其“止血化淤”的核心价值不断强化,从而在2009-2010年间顺利实现了市值由200亿到400亿的突破。在此期间,公司牙膏和气雾剂等新产品收入快速增长,对公司除普药外工业收入增长的贡献达到60%以上。到2011年,公司中央产品、透皮产品、健康产品收入分别在15/9/12亿左右,三足鼎立的商业模式已经成熟。2013年市值开始突破500亿,目前市值超过700亿,真正成为医药股的龙头。

图3:片仔癀的收入构成

而反观片仔癀,虽然其分别在2009、2011年进入药妆、牙膏业务,但到2013年其日用品和化妆品营收占比仍不到8%,2015年药品的销售占比仍然高居87%,相对单一的营收驱动模式对其市值进入200-400亿区间形成阻滞。

在研究云南白药的时候,有一家公司叫两面针吸引了我们的关注,在这里,我们重点把云南白药和两面针做一个对比。

云南白药的总部在云南,两面针的总部在广西,广西和云南都是中药大省,都有得到独厚的资源,两面针在广西融水有自己的中草药种植园,从资源角度来说,两面针和云南白药不相上下;从研发能力上来说,两面针有自己的博士后工作站,研发能力不弱。且云南白药和两面针市值在2004年均为20亿左右,到2015年云南白药市值已经突破700亿,但两面针市值仍然维持在40亿左右,前者几乎是后者的20倍!

图4:云南白药和两面针市值对比

从净利润来看,2003年云南白药利润刚超过1亿,而两面针的将近0.5亿,两者的差距仅仅相差一半;但到了2015年,云南白药净利润达到了27.56亿,而两面针反而亏损了2.3亿,两者之间可谓天壤之别了。

图5:云南白药和两面针净利润对比

2004年,两面针中药牙膏年产销量突破5亿支。在鼎盛时,两面针的销量仅次于佳洁士、高露洁,位列第三,在国内同类产品中保持第一位。但2008年3月,牙膏领域已经是三分天下,其中宝洁公司的佳洁士、高露洁公司的高露洁和黑人牙膏、联合利华的中华品牌市场份额总共约占67%,剩下的33%为其他品牌瓜分,其中两面针的市场占有率仅为1.7%,甚至低于新兴的雕牌牙膏,以及抗过敏的冷酸灵牙膏。

那么两面针是如何从一家与云南白药不相上下的公司,落魄到如此的田地?关键原因还是陷入了多元化的泥潭。牙膏主业从2006年的高峰期滑落,两面针公司并没有高度重视,却试图以多元化来弥补短期的业绩阵痛,结果适得其反。2008年,新任董事长马朝梅上任,让两面针的多元化向纵深推进。两面针已拥有口腔护理用品、洗涤用品、旅游用品、生活纸品、医药、精细化工、制浆造纸和房地产八大产业。

通过把云南白药和片仔癀、两面针做对比,我们得到这样的结论,战略是公司成长的灵魂,专注于产业经营至关重要,不能随便搞多元化,但原有主业成长空间面临瓶颈时,基于主业去做产业的延伸也是千亿市值的唯一之路。

▎2、历史悠久又前卫的大牛股——海虹控股

与云南白药专注产业经营完全不同的是,20年周期十大牛股中有一只医药股,几乎是靠资本运作成就的,他就是海虹控股。海虹控股的主要业务领域集中在医药电子商务、数字娱乐、高科技化纤,曾用名有:琼化纤、琼海虹等等,一看就知道是一家有故事的上市公司。

图6:海虹控股的曾用名

记得有一位大牛说过,“海虹控股是一家比拟‘时兴’的公司,什么业务时兴,公司就搞什么业务。”海虹控股的一切故事都和掌门人康健有关。

康健,北京人,毕业于人民大学,正牌投资精英。后留学美国,曾在投资机构任职,深谙资本运作之道。回国后,人生目标就是做“中国的巴菲特”,并付之行动。他学习巴菲特收购一个主营业务不好的上市公司作为资本运作的平台——琼化纤,然后慢慢把主业置换掉,把其打造成一个完全的资产管理公司,然后通过股权投资实现巴菲特梦想。不过,可能是中国与美国资本市场存在较大的差异,回国多年后的康健也终于离巴菲特越来越远了。和巴菲特寻找能长期成长的个股长期投资而基业长青不同,康健的资本运作以新兴产业为主。在当年科网股疯狂中,公司通过旗下中公网运作了联众游戏,一举成为A股第一个网络游戏股。在电子商务热潮刚刚开始之际,公司进入医药电子商务,并一度垄断医药招标交易市场。

和但斌、郭广昌等巴菲特的模仿者不同,康健更加凸显作为一个投资家的特长。在其获得海虹控股的壳之后,因缘际会之际,借助在政商两界的资源,左右腾挪。虽然企图在新兴的互联网行业占有一席之地,却也离不开资本运作的本业。最终,他不仅成为互联网行业的实际运营者,投资也偏离了巴菲特的投资风格。或许多年之后,康健已然不在有“中国巴菲特”的梦了。在互联网行业起了个早床,却赶了一个晚集。现如今,后来的马云、马化腾、李彦宏早已称霸一方,而他却被人忘记了。

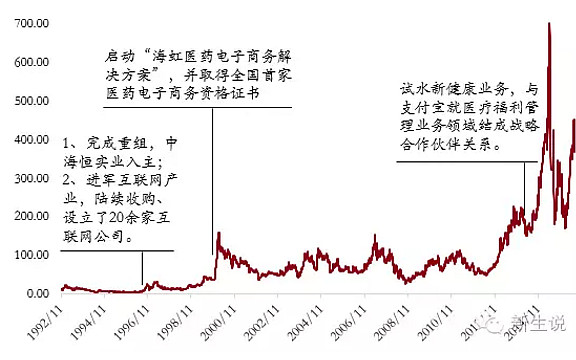

图7:海虹控股的发展历程

海虹控现在的主营业务是医药电子商务,过去5年不计得失地以共建协议模式跑马圈地,为全国超过168 个地市医保局提供PBM 控费、甚至医保基金全权管理服务,范围之广远超任何同业竞争对手。一旦卡住了支付端,参保人诊疗数据、医院、医生、患者、药企、保险公司等资源整合将水到渠成。

海虹的PBM+TPA业务格局对标的应是ESI(快捷药方)+UnitedHealth(联合健康)的结合体,后两者均为美国健康领域内的巨头,市值在千亿美元以上。截止到2016年中报,海虹控股旗下参股或控股的公司多达80家,其中78家均合并报表。但公司的医药电商业务整体上仍处于验证商业模式的阶段,业绩尚未到爆发时点。

图8:海虹控股的子公司一览

▎3、下一站医药天后:跟随疾病谱的演变,寻找A股细分领域龙头

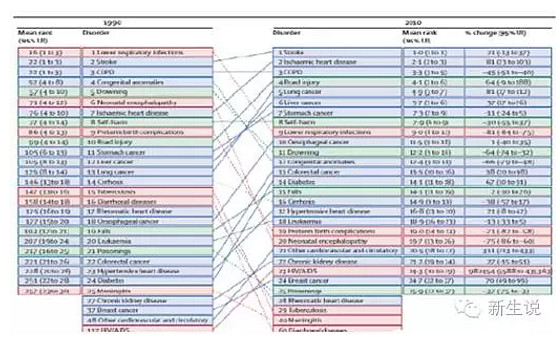

人类的疾病谱是随着人类的生存和生活方式的变迁而不断变化的,人类疾病谱最新的演变趋势为:传染病、呼吸系统、消化系统疾病的发/患病率、死亡率明显下降;恶性肿瘤、心脑血管疾病、营养代谢和内分泌系统疾病、精神障碍、伤害的患病率、死亡率明显上升。

显然,医药研发方向的演变需要紧跟人类疾病谱的变化。疾病谱一直在发生变化,研发则要一路跟进,二者环环相扣。故而,随着人类疾病谱的变化,医药企业的研发方向也逐渐向肿瘤、治疗性疫苗、慢性疾病治疗药物的产品链延伸。

下图展示的是中国1990年以及2010年致死原因的变化。左边是1990年死亡率的排序,右边是2010年死亡率的排序。

图9:中国疾病谱变迁

根据中国疾病谱的变化,目前致死率上升最为明显的是心脑血管疾病、癌症、糖尿病及艾滋病。其中心脑血管疾病主要包括包括心脏病、中风,癌症主要包括肺癌、肝癌、胃癌、食道癌、肠癌。

未来A股医药牛股将集中在上述领域,聚焦心脑血管疾病、癌症、糖尿病及艾滋病细分领域。

3

饮料消费品中的超级白马

▎遭遇黑天鹅、被披星戴帽、历经磨难终成大器——伊利股份

最近十年,国产食品安全事件层出不穷,2005年海鲜产品体内含有“孔雀石绿”,2006年苏丹红鸭蛋,2008年三鹿“三聚氰胺奶粉”,2009年“皮革奶”事件,2010年“地沟油”事件,2011年“瘦肉精”事件等等,不胜枚举。每次遇上食品安全事件,相关的上市公司股价出现连续下跌,因此有些投资者在3•15晚会之前会卖出食品饮料股。

伊利股份在08年国产牛奶出现三聚氰胺的黑天鹅事件后,业绩一落千丈,巨亏16亿元,戴上ST帽子,股价也在2008年暴跌68%,一度跌至0.24元。但2009年开始业绩大幅飙升,股价走上牛途,不断创出历史新高。而同行业的竞争对手光明乳业和三元股份却有点一蹶不振,被伊利股份远远甩在了后头,望尘莫及。

从市值的角度来看,2003年的时候,伊利股份和三元股份的市值基本相同,都在40亿左右,而光明乳业市值超过70亿,几乎是伊利和三元的两倍。2008年受到“三聚氰胺奶粉”事件的影响,伊利股份的市值跌幅高达60%,在三家公司中跌幅最大。但2009年之后,伊利的市值开始一骑绝尘,远远甩开光明和三元,7年之后的今天,伊利市值超过1100亿元,但光明的市值仅仅只有180亿元,而三元的市值更小,120亿元,刚好只有伊利的1/10。

图10:伊利股份、光明乳业和三元股份的市值对比

我们再看净利润,2003年光明乳业的净利润为2.8亿元,而伊利的净利润不到2亿元,光明超过伊利40%。2008年“三聚氰胺奶粉”事件对伊利的影响最大,当年出现了近17亿元的亏损,而三元利润几乎没有发生波动。而伊利的利润在2009年开始出现大幅反弹,截至2015年,伊利利润超过46亿元,而三元的利润不到1亿元,前后相差几十倍!那么这期间到底发生了什么?

图11:伊利股份、光明乳业和三元股份的净利润对比

伊利2008年因“毒奶粉”事件造成的损失高于光明、蒙牛等乳制品企业,因为伊利的产品中奶粉一项受冲击较大,而光明和蒙牛等主营液态奶的企业,受损失则相对较小。

由于伊利2007年、2008年连续两年亏损,2009年5月4日起,交易所对伊利股票交易实行退市风险警示,公司股票简称由“伊利股份”改为“*ST伊利”。

“毒奶粉”事件之后的2009年,伊利加强技术创新、优化产品结构,围绕“畅轻”产品,开展了国内首个酸奶产品的临床研究,成功建立中国首个母乳数据库。

2010年,伊利实行品牌升级,向成为世界一流的健康食品集团远景迈进,在巩固国内龙头的基础上,参与世界市场的竞争。继成为北京2008 年奥运会唯一指定乳制品赞助商后又一次牵手世界盛会,成为2010 年上海世博会唯一乳制品高级赞助商。

2011年,乳制品行业也全面回暖,伊利股份战略制定超预期,10月,成为亚洲首家、中国唯一加入“国际冰淇淋协会的企业”。

说到伊利这几年的成就,自然离不开董事长潘刚。潘刚是中国乳业现代化发展奠基人之一,最早在中国乳品行业提出“科技创新本土化”理念,并长期致力于改善14亿中国人的乳制品饮用习惯,被誉为中国“液态奶第一人”。

图12:伊利股份董事长潘刚

潘刚1970年7月生,内蒙古锡林郭勒盟人。1992年7月进入伊利集团工作,是伊利内部成长起来地干部。2004年12月,前任董事长郑俊怀等五名公司高层管理人员因涉嫌犯罪被依法立案审查,潘刚于2005年担任伊利的董事长兼总裁、党委书记,年仅35岁。

潘刚曾经说过:“内心的强大与否取决于你是否有坚定的信念和远大的目标。而远大的目标必须要分解为许多个阶段性的、可触及的分目标,这样才不会被暂时的挫折击败。我觉得我是个“坚定”或“坚持”的人;性格的温和与做事情的坚定是一致的,并不矛盾。所谓的铁腕,只是坚持制度的刚性,能否坚定的做事取决于事前缜密的思考,只有保持平静的心态,温和的态度才能进行缜密的决策。”确实他也做到了。

▎免责声明:

本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但新生说及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。转载本文,请注明新生说和作者,本平台保留法律追溯权利。