导语:在研究A股市值成长规律的时候,有许多读者朋友们来信问我,能不能把美股、日股、港股中的tenbagger跟A股的做一个比较,把研究视角放到全球的股市,解码A股、港股、美股和日股十年十倍股之间的异同点。我们认为读者的建议非常有意义,新生说本期就来做这个研究。

01

十年期tenbagger的数量和涨幅对比

首先我们来对比一下各市场中十年期tenbagger的数量和涨幅情况。

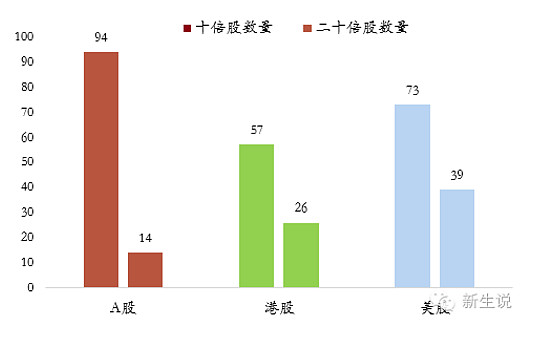

从绝对数量来看:十年涨幅超过10倍的A股有94家,港股有57家,美股有73家,A股绝对数量最多;涨幅超过20倍的A股只有14家,港股有26家,而美股有39家,美股绝对数量最多。

图一:各市场tenbagger的绝对数量

截至当前A股上市公司总体数量为2886家,而港股为1926家,美股统计的是5515家(包括纳斯达克、纽交所和全美交易所)。从占比来看:A股中十倍股的比重达到3.3%,港股为3.3%,美股仅为1.3%,A股最高且超过美股的两倍;二十倍股A股仅为0.5%,而港股达到了1.4%,美股为0.7%,港股的比例最高,A股的比例最低。

图二:各市场tenbagger的相对占比

A股十年间涨幅最高的公司为华夏幸福,涨幅超过54倍,也已经是非常恐怖的了,但放在港股和美股(尤其是中概股)中,涨幅好像什么也不是。港股过去十年涨幅最高的公司为百灵达国际控股,涨幅超过796倍,这个涨幅放到美股中也只能是小巫见大巫。美股中涨幅第一的是康迪车业,一家中概股,十年涨幅达到10的35次方。

图三:涨幅最高的公司及涨幅

从以上tenbagger的绝对数量、相对占比和最高涨幅,我们可以看出:过去十年A股的机会最大,更容易选中tenbagger,但由于流动性充足和涨跌停板的限制,整体波动较小;港股和美股(尤其是中概股),由于流动性和交易制度的原因,波动更大,涨幅看起来更为可观。

02

沿着人均GDP的变迁轨迹寻找tenbagger

其次,我们研究一下哪些行业的土壤容易滋生牛股,天然是tenbagger的摇篮。

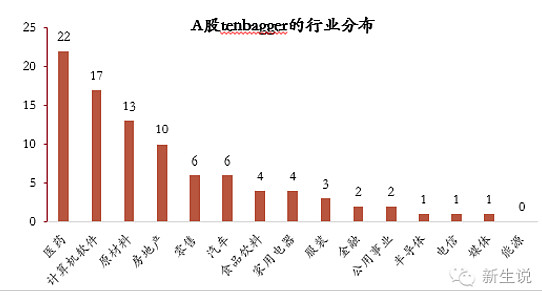

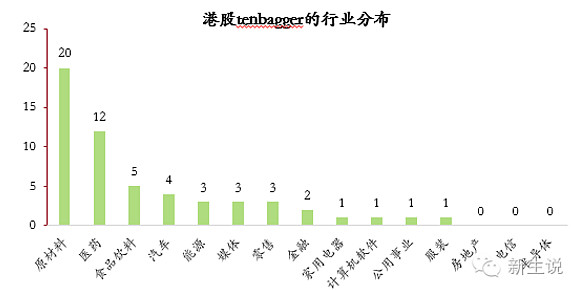

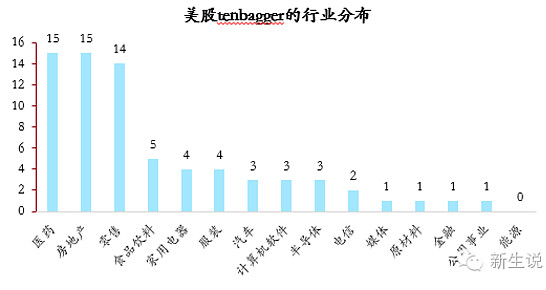

按照所属GICS行业2级分类,把A股、港股和美股tenbagger的行业导出来进行对比分析,发现无论在哪个市场,医药+消费+科技都是大牛股的密集诞生地,而且医药股是诞生tenbagger最多的摇篮。这也非常容易理解,人活着就会生病,生病就离不开医药,因此医药股会成为tenbagger的最大摇篮。同时人类都需要衣食住行,需要吃喝玩乐,因此零售、食品饮料、家电、服装等消费股自然能诞生tenbagger。而科技是推社会进步的最大力量,互联网、计算机软件、半导体等行业也多出牛股。

图四:A股tenbagger的行业分布

图五:港股tenbagger的行业分布

图六:美股tenbagger的行业分布

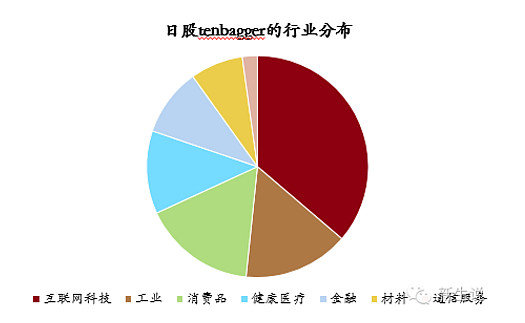

图七:日股tenbagger的行业分布

A股、港股、美股和日股tenbagger行业分布除了共性之外,还有一些特性,因为各个国家经济发展阶段和政治制度不同,tenbagger在不同行业之间会呈现出自己的特色。

美国和日本等发达经济体中零售、食品饮料和家电等消费股出现tenbagger的数量和概率更高。尽管港股也是发达经济体,但由于港股中大部分的上市公司都来自于大陆,所以港股中消费股tenbagger的数量相对较少。这也反应出中国和发达经济体的差别,发达经济体的经济增长更多的依靠消费来推动,而中国的经济增长更多的是靠投资和出口,而不是消费。

美国和日本互联网科技股出现tenbagger的数量和概率更高,中国其次,港股反而是最低。美日等发达国家经济体中科技发达,经济的增长来源于互联网科技的驱动因素会更高。值得可喜的是,我们看到A股中计算机软件的tenbagger数量在所有行业中高居第二,科技的力量也正在暗中孕育。

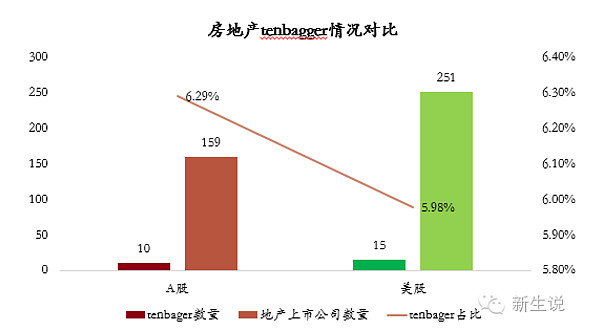

可能出乎绝大多数人意外的是,美股中房地产股的tenbagger数量在所有行业中排名并列第一,远远高于A和港股。但我们认为这与中国过去十年经济靠投资和地产驱动的结论不相矛盾。虽然没有具体研究,但这里面可能的原因是:中国的房地产公司行业集中度更高,导致万科、恒大、绿城等龙头占据了全国的市场,同时由于国内上市政策的限制,前几年A股不鼓励地产公司在国内上市。

图八:A股美股地产tenbagger对比

以上我们把A股和美股房地产行业中tenbagger做了个对比,尽管A股地产tenbagger数量仅为10家,美股有15家,但是A股所有上市公司中地产只有159家,而美股有251家,从地产tenbagger相对占比来看,A的概率为6.29%还是高于美股的5.98%。

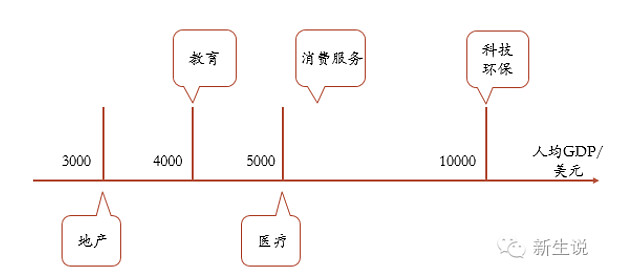

Tenbagger说到底都是时代的产物,我们有一个产业规律和经验叫做沿着人均GDP的变迁轨迹寻找产业机会。

通常来说,从落后国家到发达国家,也就是体现为人均GDP从1000美元到10000美元的这么一个发展的过程。1970年代以来,美、日、欧等发达国家和地区相继实现了人均GDP3000-5000-10000美元的跨越。其中,3000是个重要的关壳,突破3000,整个社会将出现全新的变化;3000-5000之间,整个社会表现为城市化与工业化在加速,中产阶级在兴起,消费类型发生全新的变化,跟3000美元以前完全不一样;5000美元之后,产业结构开始走向高级化,橄榄型社会开始形成,整个社会进入多元化。

图九:人均GDP和投资机会

人均GDP达到3000美元以上,城市化进程加快,地产迎来黄金发展期;人均到了4000美元的时候,教育会成为居民消费的重点;人均GDP5000 美元之后,由于居民消费快速扩张,总消费逐渐成为三大需求中的主力,同时5000美元以上医疗卫生成为消费增长点;过了10000美元,环保的力度会极度加大,国际大都市产业结构升级的驱动力以科技引领为主。

2006年我国人均GDP是2070美元,而2015年中国的人均GDP接近8000美元。我国过去十年走过了发达国家几十年的路程,相继迈过了人均GDP3000美元、4000美元、5000美元等重要关口,因此从Tenbagger的角度来看,A股的行业属性与美股、日股和港股相差并不是很大,以共性为主,特性为辅。

03

行业的增长特征

再次,在考察不同行业增长性的基础上,需要进一步关注这些行业tenbagger的具体增长态势。

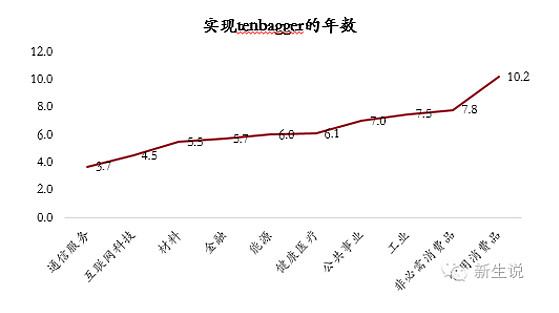

以日股为例,从增长率角度,通过观察这些tenbagger股价从最低点到最高点的年化收益率,可以发现,互联网科技股的平均增长率最高,达1087502.7%,与互联网行业高增长、高收益、易出现高泡沫的特点相符。工业股、健康医疗股、金融股紧随其后,年化收益率均值都达到了600%以上。具有较好投资机会的通信服务行业股年化收益率中等,为308%。而两类消费品行业股票的年化收益率均相对较低,与消费品行业增长稳健、缓慢的特征相符。

图十:日本各行业tenbagger从低点到高点的年化收益率

从股价由低点到高点所需年数角度,可以看出通信服务股和互联网股所需年数最短,平均只需3.7年和4.5年,具有增长迅速、波动较大的特点,短期回报较高。而两类消费品行业股的所需年数最长,平均分别需要7.8年和10.2年,具有长期投资的特性。其他行业平均在6年左右,适合中期投资。

图十一:日本各行业tenbagger从低点到高点的时间

从增长周期和时间分布来看,tenbagger具有不同的增长区间。健康医疗股的增长周期较长;互联网科技股增长周期较短,具有爆发式增长的特点,但易出现暴涨暴跌现象,说明行业竞争较为激烈,替代性较强;两类消费品行业股票增长幅度较小,增速较慢;工业股和材料股呈中速增长状态,同时工业股的增长具有明显的周期性,这与经济周期和行业周期紧密相连。

04

tenbagger的市值、估值和利润增长

接下来,我们一起来研究一下A股、港股、美股中tenbagger的启动时的市值、估值和利润增长情况。

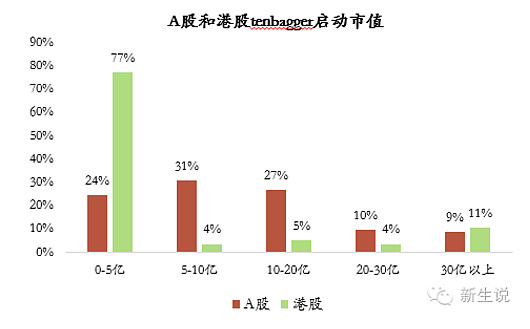

从启动时的市值角度看,绝大多数均为小市值公司。A股tenbagger市值集中在20亿以下,0-5亿、5-10亿和10-20亿的概率大小差不多;港股这一特征更为显著,近80%tenbagger的市值在5亿港币以下;美股和日股由于数据统计较为困难,暂时没有对比。tenbagger启动时最高市值在A股为格力电器,市值为79亿元,港股为腾讯控股,市值为273亿港币。

图十二:A股和港股tenbagger启动时的市值

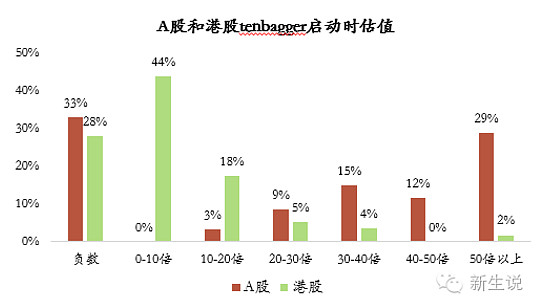

从启动时的估值角度来看,绝大多数为低估值公司。A股tenbagger估值(PE,TTM)为负数的占比为33%,港股为28%,均在1/3左右。港股估值落在0-10倍的概率最高,为44%,20倍以上的占比仅为10%左右。而大A股有体现出自己的特色,估值在50倍以上的占比高达29%,没有一家估值落在0-10倍。tenbagger启动时最高估值在A股为万方发展,估值高达676倍,而港股为千里眼控股,仅为89倍。从而我们可以看出,估值低在港股是成为tenbagger的必要条件,但是在A股没有那么重要。

我们把眼光放到美国这个市场,尽管由于数据的问题,没有导出来美股tenbagger的估值情况,但我们把tenbagger中有代表性的几家公司列出来。发现美股估值也都非常贵,四五十倍是常态。最高的Netflix PE-TTM 330倍, UA竟然PE-TTM有80倍。

图十三:A股和港股tenbagger启动时的估值

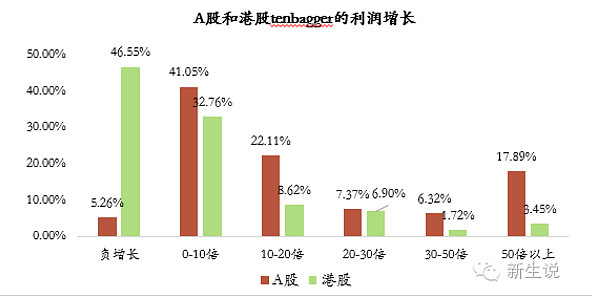

从tenbagger的利润增长角度看,A股tenbagger上涨时期绝大多数为正增长,负增长的仅有5%,有41%的tenbagger利润增长在0-10倍之间,利润增长50倍以上的比例也达到了18%。这说明A股tenbagger的上涨主要是靠利润增长所带来的。而港股却大相庭径,利润负增长的竟然将近一半,达到了惊人的47%,这说明港股tenbagger尽管上涨启动时估值比较便宜,但上涨很大程度上不是利润增长所带来的,而是估值提升所带来的。

图十四:A股和港股tenbagger的利润增长

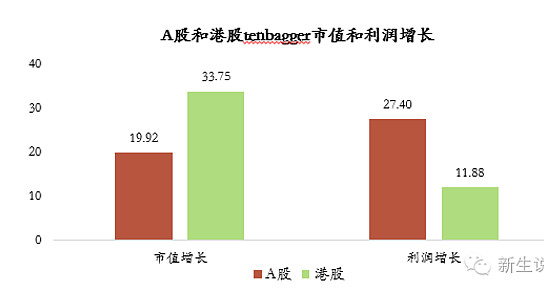

再把A和港股tenbagger的市值增长和利润增长做一个对比,也印证了上面的结论。A股tenbagger市值平均增长20倍,而利润增长超过27倍;相反港股tenbagger市值平均增长34倍,但利润增长仅不到12倍。这也从另一个层面说明了,当前港股tenbagger处于高估的水平,利润的增长完全跟不上市值的增长。

图十五:A股和港股tenbagger市值和利润增长对比

05

各市场tenbagger的一点特色

最后,我们一起来看看A股、港股、美股和日股tenbagger一些自己的特色,也挺有意思的。

1、美国特点:

1)涨幅榜前列的可以说全部都是“创新型公司”,像priceline、苹果、亚马逊、一家传媒公司(Netflix)、一家PC半导体公司(Skyworks)、两家生物制药公司(Alexion and Regeneron)、一家基因测序公司(illumina)这些自不必说,连饮料公司(Monster Beverage怪物饮料)、服装企业(Under Armour)、零售企业(Dollar Tree)也都是在传统领域开辟了新的细分市场的。

2)既然是以创新企业为主,那么利润波动也是典型创新类公司的样子,波动比较大。但是几家成长类公司比如苹果、priceline、Monster Beverage和UA,收入和利润是年年增长的。

2、日本特点:

1)涨幅榜前列的公司以类消费品企业居多,而且以传统企业为主,就算是制药公司,也是传统的医药企业;

2)典型的优质白马成长企业,基本上10家公司都是十年间收入和利润每年有增长(除了两家公司在08年金融危机的时候利润略有下滑)。

3、香港特点:

1)香港市场更接近日本,涨幅榜以传统企业为主,很少创新型企业(近5年涨幅榜前100位里面占比不到15%);

2)估值也与日本市场很接近,20倍以下占了近60%,优质白马企业在20倍左右。

06

tenbagger研究的总结

1、相比港股、美股和日股,过去十年A股的机会最大,更容易选中tenbagger;

2、医药+消费+科技都是大牛股的密集诞生地,其中医药股是诞生tenbagger最多的摇篮;越是成熟的经济体,消费股和科技股出现tenbagger的数量和概率更高;

3、我国过去十年走过了发达国家几十年的路程,从tenbagger的角度来看,A股的行业属性与美股、日股和港股相差并不是很大,以共性为主,特性为辅;

4、尽管都是tenbagger,但各行业均有自己的特点,健康医疗股的增长周期较长;互联网科技股增长周期较短,具有爆发式增长的特点,但易出现暴涨暴跌现象;消费品行业股票增长幅度较小,增速较慢;工业股和材料股呈中速增长状态,同时具有明显的周期性;

5、在所有市场中,tenbagger启动时的市值均比较小,绝大多数在20亿市值以下;至于启动时的估值情况,港股和日股10倍以下为普遍现象,但在A股和美股估值通常在50倍左右;

6、A股tenbagger的上涨主要是靠利润增长所带来的,而港股却大相庭径,利润负增长的竟然达到了惊人的47%,这说明港股tenbagger上涨的原因很大程度上是因为启动时估值比较便宜;

7、各市场中tenbagger有一些自己的特点,美国以“创新型公司”为主,即使是消费股也把科技武装到牙齿,但港股和日股以传统消费性公司为主,很少“创新型公司”。